AndrewKang

AndrewKang

流动性协议 THORChain 为何值得关注?读透跨链版 Uniswap 投资逻辑

加密货币研究机构 Delphi Digital 曾发布研报介绍跨链流动性协议 THORChain 的 技术实现 与 资金池经济模型,本文从市场机会、基本面、资产结构等角度解读 THORChain 投资逻辑。

撰文:Andrew Kang,加密资产风险投资家、市场分析师

原文首发于 2020 年 3 月,作者授权链闻发表并翻译中文版本。

我在去年几次大规模集中投资于 SNX、FTT、KNC 等项目,并取得了成功,现在,我坚信 RUNE 有可能带来类似、甚至更好的成绩。本文将从市场机会、基本面,再到偏向长期的资产结构等角度,解释这一投资主题。

THORChain 究竟为什么值得关注?

简单来说,我称该项目为「如日中天的跨链 Uniswap」。

THORChain 是一个跨链流动性协议,旨在将所有的区块链资产连接到一个流动性市场中,各资产由经济上得到激励的众多节点来确保安全。因为利用了 Tendermint、Cosmos-SDK 和 Threshold 签名方案,THORChain 能够保持不仅仅适用于某一个区块链网络,或者说,不偏向任何特定的资产或区块链,并且能够在不牺牲安全性的情况下实现大规模扩展。

THORChain 使用户能在几乎任何区块链上的数字资产之间进行交换,在一种无需信任和无需许可的配置下,费用低廉且以市场价格进行资产互换。流动性由质押者(staker)提供,他们赚取资产互换(swap)的费用,以一种非托管的方式将其非增值性资产转化为增值性资产。而市场价格则通过池中资产的比例来维护,交易者进行套利可以帮助各资产回归到正确的市场价格。

虽然 Thorchain 的第一个产品实现将是一个跨链的自动化做市商 (AMM) 交易所,但 Thorchain 有潜力集成众多的去中心化金融 (DeFi) 应用,包括保证金交易、借款 / 放贷、衍生品交易等。之所以能够做到这一点,是因为其可扩展的跨链通信协议。

THORChain 的原生资产是 RUNE,它既是流动性池中的基础资产(类似于 Uniswap 中的 ETH),也是验证者用于确保网络安全的绑定资产。

机会何在?

以现有的技术水平,DeFi 至今只渗透到了以太坊和以太坊代币市场。然而,加密领域的金融活动绝大部分都是围绕着比特币交易和比特币借贷进行的。基于 BTC 的 DeFi 应用潜力相当惊人,更广泛的加密社区已经对此表达了强烈的需求。

2020 年,去中心化交易所平均交易额大幅增长,但平均每天仍然不到 2,000 万美元。去中心化交易所的交易额包括 ETH 和所有 ERC20 之间的交易对。而比特币 / 美元交易对在 2020 年的现货交易额(不包括其他 BTC 交易对)是这个数量的 100 倍,平均为每天 10-30 亿美元。

从借贷服务的角度来看,活跃的以 BTC 抵押的非公开债务大于 10 亿美元。而基于 DeFi 的活跃债务大约只有这一数字的 10%。

基本面分析资金池模式

1) Thorchain 交易系统利用了资金池,这是一个来自 DeFi 领域、正风生水起的关键概念。

- 在基于订单簿的交易所中,需要执行复杂的订单;与之相比,交易者更青睐便利的操作——以一个已知的合理价格执行一笔立即完成的金融交易(比如一次互换)。

- 大多数交易者并不会对每一个基点进行优化,他们可以容忍在资金池交易所出现的数量合理的滑点 / 价差 / 费用。

- 由于交易额低和整合方面的摩擦会导致巨大的价差且缺乏深度,做市商无法在基于订单簿的去中心化交易所上提供有力的流动性。

2)有一种模型是横跨多个 DeFi 应用来做订单匹配,与之相比,资金池模式在市场上已得到相当多的采用。

- 去中心化交易所的交易:Kyber/Uniswap vs. DDEX/IDEX

- 交易量:资金池交易所 (80%) vs. 基于订单簿的交易所 (20%)[来源:Dex.watch]

- 借贷平台:Compound vs. Dharma

- Dharma 不得不脱离 p2p 模式,改为建立在 Compound 的基础上

- Aave 和 LendF.me 这类效仿 Compound 的货币市场,已经吸引了超过 6,000 万美元的流动性

- 合成资产交易:Synthetix vs. UMA

- Synth 供应量:Synthetix (超过 2,000 万美元) vs. UMA (小于 10 万美元)

- 衍生品交易:Futureswap vs. dYdX

- Futureswap 上线 3 天,日成交额达到 700 万美元

- dYdX 用了 1 年多的时间达到了同样的里程碑,目前日均成交额为 200 万-600 万美元

流动性得到激励

1) Thorchain 计划利用网络释放来激励流动性的吸收——即向流动性提供者支付增发的 RUNE;

2) Synthetix 还采用了一种基于释放的机制来激励其资产的流动性。

- Synthetix sETH 资金池在几个月内成为最大的 Uniswap 资金池,规模为 2,400 万美元,在 Uniswap 总流动性中占比为 25%

- Synthetix sUSD 资金池在几周内增长到 1,000 万美元以上,成为 Curve.fi 最大的资金池

3) RUNE 价格具备基于流动性的正反馈循环

- 网络效应与交易所非常相关,特别是基于资金池交易所

- 由于 RUNE 是流动性池中的核心基础交易对(一个 RUNE:BTC 池必须包含 100 美元的 RUNE 和 100 美元的 BTC ,以此类推),RUNE 价格越高,可以质押的资产的价值则越大,于是,「锁定在 DeFi 中的价值」更大——这是 DeFi 中最重要的一个指标,大家都会关注它。

- 从网络效用的角度来看,RUNE 价格的上涨能给团队和投资者带来激励。

- Thorchain 为币安链 (BinanceChain) 的各个代币引入了 DeFi,这些代币目前不能提供收益。 RUNE 已经在 BinanceDex 上占据了主导地位,并已得到币安链上各个代币基金会的承诺。

- Thorchain 团队也在与币安链团队合作,后者正致力于将 DeFi 引入币安链。

- 目前的 RUNE 价格和主网的供应量意味着,其启动后不久就会实现 1,000 万美元以上的流动性。

- 假设 RUNE 价格达到 0.65 美元,对应的市值约为 1.2 亿美元,锁定的资产约为 4,000 万美元——这与 Uniswap 持平。

持续流动性池(CLP)交易模式

1)关于持续流动性池(CLP),可以参阅我之前的 推文解读。

2) CLP 可被视作「一种自动的做市商模式,其基于滑点收取费用」,这与 Uniswap 类似——Uniswap 使用了一个有 0.3% 费用的 XYK 常数产品 AMM (自动化做市商)。

3)这种模式使 Thorchain 拥有一个抗内部操纵的价格反馈,因为基于滑点的费用可以使其免受其他 AMM 系统容易遭受的「sandwich 攻击」。

4)大多数 DeFi 协议依赖于外部喂价,这些价格要么是中心化的,要么仍容易出错。

5)与其他 AMM 模式相比,CLP 模式会让流动性提供者捕获的费用更多,这会进一步促进正反馈循环。而 Uniswap XYK 却会向套利者输送价值。

「如果每一个套利机会的利润是 x,Uniswap 会拿走 30 个基点并付给流动性提供者,而 THORChain 则不同,它会根据交易者的不耐烦程度,从 0 到 10,000 个基点 进行阶梯收费。即使费用是 9,999 个基点,交易员仍有 1 个基点的利润可以赚——总会有人拿走它。

现在,我们来思考,为什么交易者会变得不耐烦:

在两大市场之间有一个巨大的丰厚的价差。它是有限的,所以第一个得到它的人会拿走它。在 Uniswap 中,支付最高 gas 的交易者会达成交易并拿到它。这已经发生了!!!然而受益的是 ETH 矿工,而不是流动性提供者——他们的利润被限在 30 个基点。

而在 THORChain 中,交易者将展开竞争——谁愿意支付最高的流动性费用,谁就将获胜。能付多高是他们的选择。其次,这不是一场关于费率的争劣赛,而是一场争优的激励赛!

资金池是恢复正确市场价格的持久经济奖励,任何价差都是一个盈利的机会。因此,费用越高,流动性提供商获得的回报就越多。所以,这不是减少费用的问题,而是尽可能多的增加激励!流动性提供商得到的越多,资金池就越深,也就需要更多的套利。

CLP 成为一个黑洞——它们开始吸入流动性,直到拥有 51% 的市场份额才会停止」

6)与其他 AMM 模式相比,CLP 模式能导致流动性提供商获取更多的费用和更少的短期损失,这进一步促进了正反馈循环。而 Uniswap XYK 却将价值泄露给了套利者。

团队

1)鉴于跨链技术的跨学科性质,该项目显然需要横跨加密经济学、密码学、区块链安全模型、跨链互操作性、AMM 系统等方面的专业知识,才能交付一个成功的产品。

- 通过一年多的合作、公开出版的内容和私下交流,Thorchain 团队在这些学科领域表现出非常高的造诣。

- 12 名工程师,包括 1 名密码学博士、共识专家、前任钱包工程师

- 非常熟悉多方计算、自动做市等方面的最新文献。

(a) AMM 实例

- 与 BTC 锚定的项目,如 tBTC 和 Ren,在上述几方面表现出了专长,但由于资本方面的低效,它们的核心架构阻碍了其扩展性。

- 参见文章「一文说透跨链锚定 BTC 项目去中心化与扩容困局」

2) Swish Labs 完成了早期开发工作。Swish Labs 是世界一流的开发团队,拥有主要的企业客户,并与 Cosmos、Nervos 等其他主流区块链建立了强大的区块链互操作性开发伙伴关系。

- Swish 工程师对 Thorchain 的系统设计和代码质量有很高评价。

3) 顶级安全审计伙伴

- 代码审计—CertiK

- 已完成,未发现重大问题

- 经济模型审计—Gauntlet

- Gauntlet 团队也是 Compound Finance、Celo、Nucypher 等项目的经济模型顾问

- 该团队已经公开发表文章支持依靠 AMM 作为价格预言机的做法

- 门限签名方案(TSS)审计—Kudelski

- 该团队审计过币安 tss-lib,他们对该领域非常了解

- Thorchain 实现了币安 tss-lib

4) 沟通与互动

- Thorchain 团队拥有我在加密圈见过的最透明、最彻底的沟通策略。

- 每月发布财务报告,每周发布开发情况更新;

- Gitlab 上每天都有易于理解的提交 / 评论;

- 在 Telegram、discord、twitter 等平台上,能全面、圆满地回答所有与经济模型、开发进展、财务状况等相关的问题——要知道,很多项目的通病是,从社区管理员那里你得不到令人满意的回答,而项目负责人在沟通中又往往缺席。

5) 资本效率

- Thorchain 通过小型私募和 IDO 只筹集了 200 万美元,但其开发进度已经超过了那些筹集了更多资金的项目。

- Thorchain 拥有一个 500 万美元的资金库(150 万美元的流动资金;350 万美元的 RUNE),可确保 2 年以上的开发进度。

风险

1) Thorchain 团队非常透明,善于自我反思,甚至及早列出了该项目的风险;

2) 可以参考 该文章。

市场结构

1) 结构化资产

- RUNE 特别高的质押收益使其成为一个偏长期的资产。

- 代币持有人会偏向持有,以获取收益

- 没有做空的通道。高收益导致高借款利率,对于场外出借者和希望推出期货的平台而言,没有吸引力去借入 RUNE 代币,而他们需要借入 RUNE 才能为这些产品做市。

- 流通量较低,导致其无需大量的买入,资产价格就能快速升值。

- 质押收益的市场扭曲

- SNX 是个很好的例子:SNX 拥有完全相同的结构性资产属性,从引入高收益质押到其峰值,收益率达到 3500%

2)从网络效用的角度来看,RUNE 的价格上涨会给团队和投资者带来激励。

3) 其他投资者

- 超过 4 个知名美国基金

- Synthetix 团队

- Swish Labs 的工程总监

- 提供生态系统开发支持的多个基金

- 验证者(validator)组织

预计项目开发时间线

1) 公共 Alpha 版—已完成

2) 封闭的测试网和审计—正在进行 [验证 Thorchain 的关键功能是否符合预期]

3) 开放测试网—5 月上旬中旬 [验证在用户操作的节点下功能能否继续工作]

4) Chaosnet —5 月底- 6 月初 [以有限资产进行实时测试]

5) 主网—7 月- 8 月初

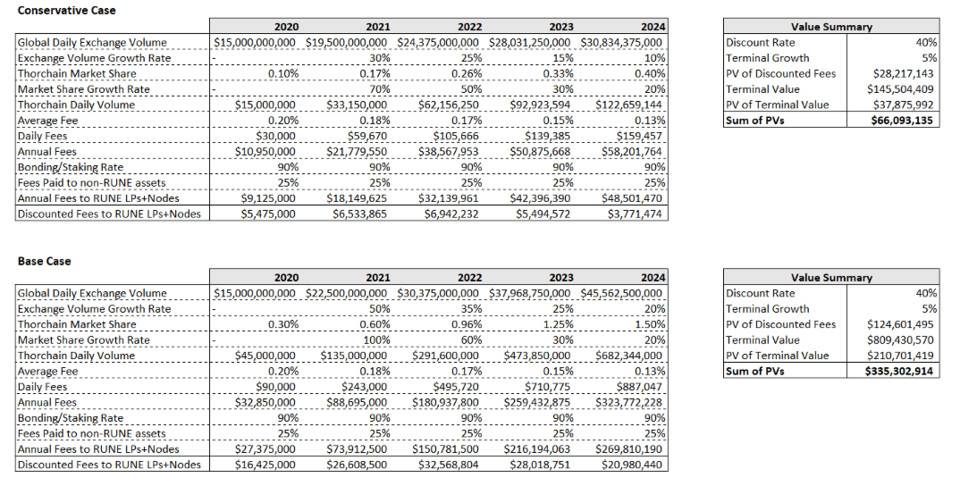

定价模型

由于 RUNE 的「现金流」很容易量化,因此我们开发了一个定价模型来确定 RUNE 潜在价值的粗略范围。

下表中有一些可变假设是与 Thorchain 团队及研究机构 Delphi Digital 合作确定的。

深入阅读

- Delphi Digital Report

- https://docs.thorchain.org/

- Token Release Schedule

- https://medium.com/@thorchain

- https://t.me/thorchain

- https://twitter.com/thorchain_org

- https://gitlab.com/thorchain

- THORChain $RUNE Price Simulator

- https://twitter.com/Rewkang/status/1272631205263900672

- https://www.chainnews.com/articles/737568828309.htm

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。