Cointelegraph中文

Cointelegraph中文

DeFi保险,下一个DeFi生态的热点?

在这个火热的夏天,DeFi(去中心化金融)在加密圈子里可谓发展得如火如荼,DEX、流动性挖矿、Yield Farming、预言机等诸多概念接棒为其助燃。行情轮动之快,也让一些玩家开始思索,何为下一个DeFi生态里的热点与机会。考虑到近来DeFi资金规模的极速扩大,和过去频发的安全事件和极端风险,DeFi保险很快吸引了笔者的注意。

一、加密保险纵览

在传统金融领域,保险历史悠久,发展相当成熟。而随着时代科技的快速发展,保险业也越发强调数字化和数据上云,逐渐开展核心系统转型。近年来,区块链及智能合约技术兴起,保险也被视作有价值的落地场景之一。得利于“去信任化”的特性,区块链及智能合约不仅可以消除管理效率低下的问题,还能降低治理和监管方面的高昂成本,实现“In code we trust”的美好愿景。现阶段,由于这方面的基础设施还待完善,区块链及智能合约技术同保险的结合尚未做到真正出圈,更多是在加密圈子里的创新与尝试。

于是,将视线聚焦在加密货币这一以“高风险、高波动”著称的市场,目前都存在何种类型的风险和保险产品呢?概括来说,风险可主要分为三大类:市场风险、技术风险和信用风险,举例可以分别是:黑天鹅极端行情、智能合约遭受黑客攻击、项目违约/跑路/监守自盗等。该行业风险颇大,但现有的保险产品还较为有限。按照中心化程度来划分,市面上的加密保险主要由以下两类构成:

中心化保险:和传统意义上的保险别无二致,多为大额法币保单,由加密交易所、钱包、托管商等向传统保险商购买。譬如,2019年4月,Coinbase称持有价值 2.55 亿美元的热钱包保单,这一保单由劳合社(Lloyd’s)注册经纪商怡安保险(Aon)制定,由一家由美国和英国保险公司组成的全球性集团推出,其中包括伦敦劳合社(Lloyd 's of London)的某些财团。除此之外,行业内的BitGo、METACO、Ledger等公司都曾表示提供加密资产保险。值得注意的是,这类保险通常以法币计价,承保范围都叙述得较为模糊,在灵活度和透明度上缺乏好的机制。

去中心化保险:相比中心化,去中心化保险的优势在于更去信任化、更快速的偿付、更高的灵活度和中介成本的免除。任何金融系统都需要有效的保险和对冲工具,DeFi经济体也不例外,去中心化的保险解决方案是其发展成熟所不可或缺的基础设施。值得一提的是,虽然近期有诸多公链纷纷宣布在DeFi方向上的布局计划,现阶段以太坊的DeFi生态仍然最为繁盛,以绝对优势大幅领先。因此,本文大多围绕以太坊上的DeFi和保险情况展开叙述。不难观察到,目前主要有两个方面的因素共同驱动了去中心化保险的需求:1)2020年初至今,DeFi领域的锁仓资金从6.8亿美元上升至68亿美元(年复合增长率3530%),实现了数量级上的突破;2)DeFi安全事件和市场大行情转变屡屡发生,隐藏风险极高。现有的DeFi保险项目主要以互助保险和金融衍生品为主,数量和类型比较有限,尚有很大发展空间。

DeFi保险项目一览 制图:Cointelegragh中文

二、细数DeFi保险的龙头

Nexus Mutual和Opyn项目是目前DeFi保险平台的代表,分别以互助资金池和期权衍生品两种形式提供去中心化保险服务。两者的具体差别之处,以下表格从多个维度进行了展示。

制图:Cointelegragh中文

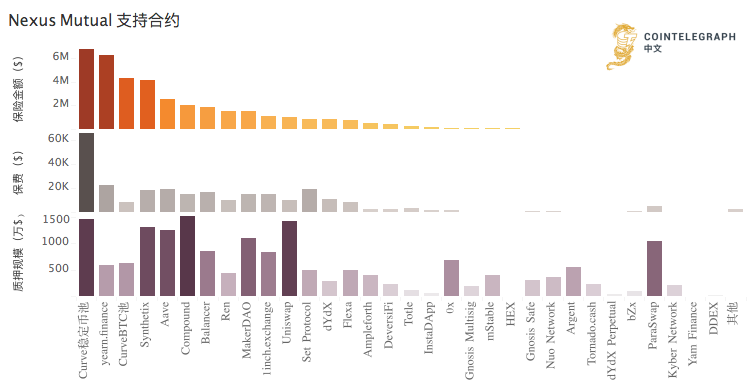

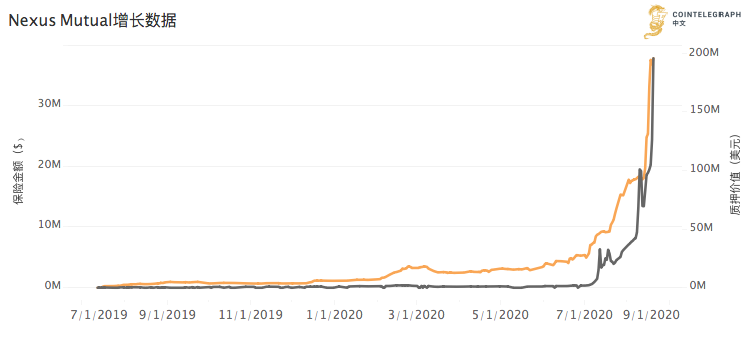

Nexus Mutual的首个产品是智能合约保险,仅针对“代码的非预期使用”进行承保。当指定的智能合约遭到黑客攻击而重大损失(超过投保金额的20%)时,投保会员可进行索赔。智能合约正常按预期运行,因其他外部因素造成资产损失的情况不在保险范围内。该平台目前支持32个以太坊上的智能合约,投保金额最大的三个项目分别为Curve、Yearn.Finance和Syntheix。相比以太坊DeFi上68亿美元庞大的锁仓资金,Nexus Mutual的保险规模还相对有限,自2019年5月运行以来,平台合计保险金额为3776万美元,保费则为28万美元。Nexus Mutual唯一通过的理赔事件是bZx在今年2月遭受的两次闪电贷攻击,而其它20余个索赔申请均被拒绝,譬如“3·12”市场暴跌期间,MakerDAO由于清算机制的问题,产生数百万美元损失事件。

数据来源:Nexus Mutual,制图:Cointelegragh中文

设计层面上,就如其名字意味的那样,Nexus Mutual是一个社区化的保险平台,由会员质押平台代币NXM来共同组成资产池,并且参与到对应智能合约的风险评估、保险定价、索赔投票和平台治理等流程上。质押者赚取收益(保费分成)的同时,也面临相关的风险(偿付损失)。目前平台总质押的NXM价值1.95亿美元(近占DeFi的3%),Compound、Uniswap和Curve三个合约的质押数量最高,意味着参与者认为这些DeFi项目较为安全,有不错的收益风险比。

数据来源:Nexus Mutual,制图:Cointelegragh中文

Opyn则不同,简单来说它是一个去中心化(无须托管)的期权协议,通过期权为资产价格变动提供对冲意义上的保险服务。相比中心化交易所的期权产品,Opyn具备无须许可、无须信任的天然优势,保险买方无须担心交易对手方风险,原因是卖方需要超额抵押。卖方抵押过程中生成的oToken(譬如oETH),既可出售赚取保费(期权权利金),也可选择添加到Uniswap流动池上赚取交易手续费(提供流动性)。平台目前支持ETH和YFI两个币种的期权产品,锁仓了1.1亿美元资金。Opyn也为其智能合约技术风险在Nexus Mutual上进行了投保,尽管金额微乎其微。

三、DeFi保险的挑战与巨大潜力

DeFi保险在过去几个月里积蓄了强劲的增长势能,未来也面对着广阔的发展前景,但立足眼前,现阶段还存在着不少难点需要解决。首先,加密市场诞生10余年,可以说还处在早期的快速变化阶段,市场对风险的认识和预估其实都还很难量化和调整。其次,保护的风险范围有限。目前单个平台承保的类型单一,社区类运作项目靠成员投票来裁决,适用于简单的确定性事件,难度高的情况往往需要高水准的风险评估员和定价者。最后,流动性问题。质押的收益风险比决定平台是否能吸引足够多的参与者,当流动性规模不够或快速变化时,对应保险的承保情况也将有较大不确定性。

可以预计,未来几年,加密保险领域会出现越来越多的创新和尝试,不仅在加密世界有更多组合的可能,也有希望同真实世界里的场景产生联结,成为传统保险行业的补充乃至替代选择。而与此同时,传统世界对于参与到加密市场的顾虑也会打消许多,毕竟保险是所有经济体中重要的守护神。

作者:Alex

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。