币圈观察

币圈观察

深度|hzt:新基建被点燃,半导体设备巨头北方华创的危与机

摘要:在市场化竞争中,北方华创缺乏足够的时间,来弥补与国际巨头之间的差距。因而北方华创现在面临的最大竞争对手,就是时间。“新基建”是近期投资界备受关注的题材,但其实这并不是一个新概念。早在2018年底召开的

在市场化竞争中,北方华创缺乏足够的时间,来弥补与国际巨头之间的差距。因而北方华创现在面临的最大竞争对手,就是时间。

“新基建”是近期投资界备受关注的题材,但其实这并不是一个新概念。早在2018年底召开的中央经济工作会议上,就明确了5G、人工智能、工业互联网、物联网等“新型基础设施建设”的定位,随后“加强新一代信息基础设施建设”被列入2019年政府工作报告。

“新基建”概念近期在投资界备受关注,得益于2020年开年以来举行的高层会议多次聚焦新型基础设施建设。

3月4日,政府正式提出,要加大公共卫生服务,应急物资保障领域投入,加快5G 网络、数据中心等新型基础设施建设进度。

按理来说“新基建”足以引发市场对于科技创新加速推进的遐想,并且很快带动一批符合政策导向的科技创新类公司二级市场的表现,但是市场反应滞后性,让后者暂时落空。

实际上疫情对于科技题材的信心打击,让市场到现在还没有彻底缓过劲来。据Wind数据,截至3月7日,中证科技指数自2月26日以来下跌了7.28%,细分领域的半导体指数跌幅达到16%。

而在3月4日当天,国内芯片设计巨头兆易创新遭两家机构合计抛售6.26亿元;国产半导体设备巨头北方华创遭3家机构合计抛售3.89亿元,股价大跌6.91%。

其中半导体设备巨头北方华创近期的市场表现,尤其值得玩味。2020年初到2月下旬,股价从90多元暴涨到历史最高股价180.15元,直接翻了一番,但是2月26日以后股价又开始不断下滑,狂跌的势头再也止不住。

北方华创涨跌看“操盘手”不如看“基本面”

近期北方华创“跌跌不休”的股市表现,引起了不少股民的讨论。有些股民认为这是机构资金大规模出逃直接导致的结果,有些股民则认为这支股票之前被炒得太热,现在进入了价值回归期。总之,根由都是机构的“追涨杀跌”。

从短期来看,机构的“追涨杀跌”确实是北方华创近期股价暴涨暴跌的一大幕后推手。

3月5日,在机构资金大规模出逃后的第二天。北方华创公布2019年业绩快报,报表显示其2019年度营收同比增长22.10%,营业利润同比增长25.93%,归属于上市公司股东的净利润同比增长32.34%,各项财务指标稳健增长。

出人预料的是,股市对北方华创这份优秀业绩答卷的反应非常冷淡。3月5日当天北方华创的股价只略微上涨了4个百分点,3月6日就下跌了2.39%,星期一3月9日再跌8.88%。这说明对于北方华创的优秀业绩表现,股市也认可,只是机构不断出手,市场下行拉力太强。

但是如果把时间轴拉长一点,就会发现真正决定北方华创价值的,绝不是这些搞短期投机的“操盘手”而是北方华创自己的“基本面”。要判断北方华创的价值,就要结合宏观经济态势和公司基本情况来分析。

稍近一些,2019年12月到2020年2月25日北方华创股价从90元左右涨到180元。和两件大事密切相关。

其一,北方华创2019年通过非公开募股的形式向国家集成电路基金、 北京电控、京国瑞基金三方募集资金20亿元的事项尘埃落定,北方华创从12月5日开始密集发布相关公告;

其二,北方华创2019年股权激励计划牵涉国企市场化改革,相关事项经过反复论证,最终取得突破性进展,2020年2月22日通过董事会决议。

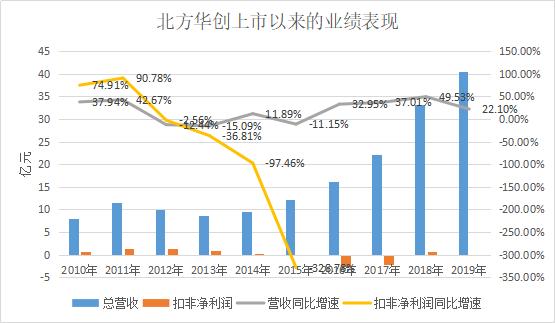

把时间轴拉得更长一些,可以看到北方华创从2012年到2018年股价长期低迷,其实正是北方华创经营困窘,利润微薄的六年。

在2010和2011上市的头两年里,北方华创的营收增速分别为37.94%和42.67%,扣非净利润的增速分别高达74.91%和90.78%,发展速度并不算低。但是好景不长,2012年到2015年北方华创的营收表现一直不佳,扣非净利润逐年下滑。

2016年之后北方华创的营收恢复了两位数的增长,但是2016年和2017年扣非净利润分别出现了-2.61亿元和-2.08亿元的巨额亏损,2018年扣非净利润不到1亿元。反映到股价上,就是2016年到2018年这三年北方华创的股价在逐步回升,但是速度很慢。

2019年之后北方华创的股价飙升,总的来看是新品、业绩、非公开募资20亿、股权激励计划四大利好共同合力的结果。

其实北方华创非常适合做长线投资,要做长线投资,就应该关注对于北方华创的基本面分析。

从小到大

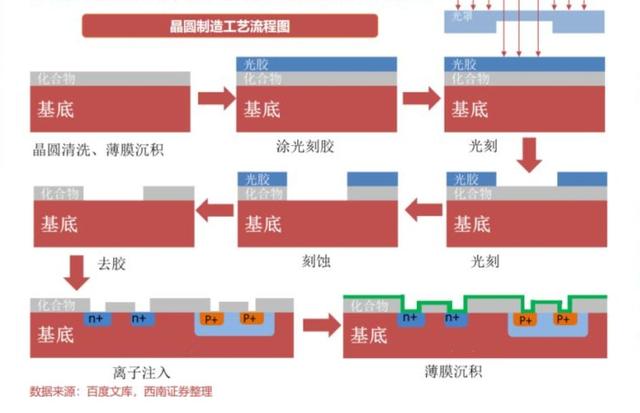

芯片是5G、AI、IOT的根基,也是“新基建”的根基。在清洗、刻胶、光刻、刻蚀、去胶、离子注入、薄膜沉积等晶圆制造的每一个流程中,都离不开相关半导体设备的参与,所以半导体设备是芯片制造的基石。

而北方华创是国内两大半导体设备寡头之一,在“集成电路国产化”的浪潮之中,在“新基建”的风口下,半导体设备是当之无愧的“国之重器”,其中北方华创的重要地位不容忽视。

当我们以更宏观的视角来观察北方华创,可以看到北方华创从2001年注册成立至今坎坷发展的这19年背后,也有国产半导体设备产业从1到10,从小到大的19年峥嵘发展史。

中国半导体产业虽然较欧美、日本等发达国家起步较晚,但是在改革开放以来也奠定了自己的基础。

2001年9月,北京电控整合原国营700、706、707、718、797厂,发起设立七星电子,主营半导体设备及精密电子元件。同年10月,北京电控联合七星集团、清华、北大、中科院共同出资设立北方微电子,主营高端半导体装备。

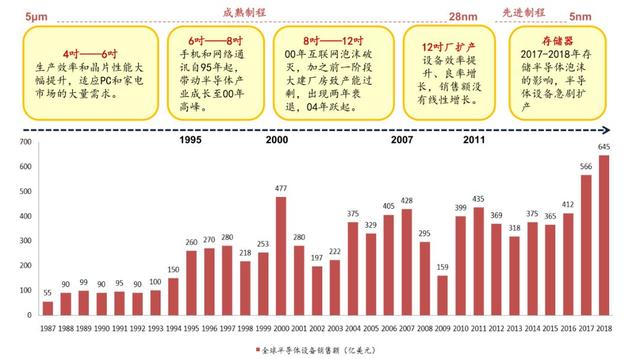

七星电子埋头发展近十年,到2010年成功登陆A股。上市之后,头两年业绩表现亮眼。但是当智能手机需求开始爆发,全球半导体设备需求从成熟制程转向28nm以下的先进制程时,七星电子没有赶上这一波技术潮流,直接导致2012年之后的几年,集团业绩表现很差。

危局之下,2015年七星电子开启与北方微电子的战略重组之路。2016年这一重组战略获得批复,并且重组后的集团引入了国家集成电路产业基金、京国瑞基金等战略投资,实现了产业与资本的结合,成为国内半导体设备龙头。

在2016年之后,重组后的集团平台化构建愈加完善,发展开始步入正轨,恢复到了两位数的营收增长速度。

2017年集团正式更名为“北方华创”,形成了半导体设备、精密元器件、真空装备、新能源锂电装备四大子公司平台,其中半导体设备和紧密元器件依然是北方华创的营收支柱,两者合计营收占比和利润占比都超过了99%。

截至2017年,北方华创的12英寸90-28纳米集成电路工艺设备实现了产业化,12英寸14纳米集成电路工艺设备进入了工艺验证阶段。同时在2018年北方华创完成对美国清洗设备公司Akrion的收购,丰富了自身的集成电路产品线。

2019年北方华创融资20亿元,主要就是用于半导体设备的研发及产业化项目,并且扩产高精密电子元器件。

至此,经历近20年的坎坷发展,北方华创终于成长为国内涉及领域最广的半导体设备巨头,在国内的地位独树一帜。

大而不强

北方华创的产品涉及领域非常广泛,在半导体设备领域,除了不做光刻机,覆盖了PVD、CVD、刻蚀机、ALD、氧化炉、退火炉、MFC、清洗机等前道大部分核心设备。这样完备的产品线覆盖,不仅在国内绝无仅有,在国际上也极度稀缺,甚至足以对标老牌国际巨头Applied Materials(美国应用材料公司AMAT.US)。

但是2017年应用材料在全球半导体设备市场中的占有率为23%,销售额达到145亿美元。相比之下,2017年北方华创在全球市场中的占有率仅有0.3%,销售额1.7亿美元,还不到前者的零头。

北方华创市场表现不佳,背后暴露出的,正是其远未追赶上国际主流先进制程工艺潮流这一尴尬窘境。

早在2016年,北方华创就推出了自己的14纳米刻蚀机,2017年之后开始进入客户验证阶段,但是三年时间过去,北方华创迟迟没能更进一步。

考虑到国际主流成熟制程已经从28nm过渡到了14nm,先进制程在从7nm向5nm冲刺。如果北方华创的14nm集成电路工艺设备不能尽快进入市场,两三年之后,14nm制程被国际主流市场淘汰掉,届时北方华创2012年前后的窘境,很可能就会再次重演。

并且当前北方华创承受的竞争压力,也不仅仅来自于国际巨头,国内竞争对手的威胁同样不容小觑。

做为国内两大半导体设备寡头的另外一家,中微半导体MOCVD已经实现大批量供货,成为国内市场主流。而在芯片制造领域,中微半导体自主研制的5纳米等离子体刻蚀机经台积电验证,性能优良,将用于全球首条5纳米制程生产线。

所以总体来看,作为国内覆盖产品线最完备的半导体设备巨头,目前的北方华创涉足领域虽广,但也只是把平台做的足够大,并不具备全面的市场竞争力。

无法逃避的考验

早在数年之前,国际半导体设备巨头们就已经开始厉兵秣马,为即将迎来的科技变革大潮做好准备,不断加大研发投入力度,推进先进制程工艺的进步。

随着先进制程工艺节点从14nm过渡到12/10nm再过渡7nm,工艺越来越复杂,对半导体设备供应商的要求越来越高,在全球半导体设备市场中,马太效应愈发凸显。

目前全球最先进的制程工艺已经从7nm过渡5nm,当前具备5nm制程工艺投产能力的晶圆代工企业只有台积电一家,预计在2020年第二季度,台积电的5nm制程工艺就可以大规模量产。

而在台积电的5nm生产线设备厂商供应名单中,全球排名前五的半导体设备供应商在台积电采购中占比达到75%,其实这也是强者恒强的一种体现。

历年来,全球半导体市场在不断向头部集中,到2018年,国际前十大半导体设备巨头在全球市场中的占比超过96%。

这些巨头攻略市场的依仗,从根本上来说,是他们用不遗余力研发投入,所筑起的坚固科技壁垒。

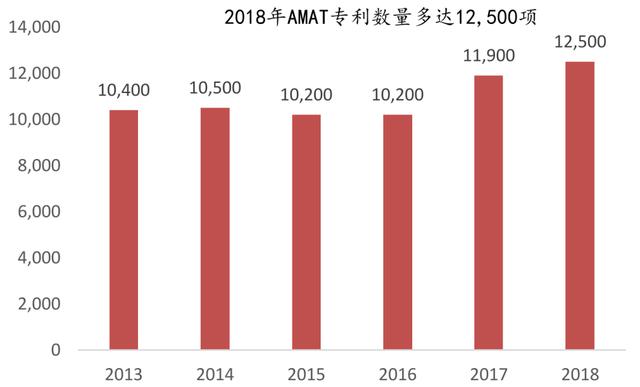

以应用材料为例,2010年到2018年应用材料累计研发投入超过130.3亿美元,年均投入超过14.78亿美元。从1998年到2018年这20年间,应用材料研发投入占营收比重始终维持在15%左右。

结果就是,应用材料不仅覆盖半导体设备领域非常广泛,而且在技术上始终领先。到2018年,应用材料的专利数量多达12500多项。

而国产半导体设备厂商普遍起步较晚,一直都在努力追赶这些国际巨头,其中中微半导体的等离子体刻蚀机成功进入台积电5nm供应链,彰显其不俗的科研成就。

相比之下,北方华创2019年融资20亿元的一大目的就是搞5nm/7nm研发,也就是说北方华创的5nm/7nm工艺设备尚且还处于研发阶段,乐观估计两三年之后北方华创的相关设备才可以投产。

北方华创目前与国际巨头间的差距非常明显,不过留给它追赶的时间已经不多了。

在集成电路国产化趋势下,中国大陆迎来晶圆厂建厂大潮。2017-2020年全球新增半导体生产线共计62条,其中就有26条产线位于大陆,随着长江存储、合肥长鑫、华虹半导体、燕东微电子等国产晶圆产线相继建设投产,国内半导体设备需求加速扩张。

但是这些晶圆厂本身面临者激烈的市场竞争,尽管会倾向于优先使用国产半导体设备。但是如果北方华创这些国产设备厂商与国际厂商产品之间的差太大,这些产商也不可能在一棵树上吊死,只用北方华创这些国产厂商的产品。

机遇与挑战相伴而生

2020年“新基建”风口将起。市场将5G基建及应用、光伏电网及特高压、工业互联网、城际高速铁路和城际轨道交通、新能源车及充电桩、人工智能、云计算大数据中心等7大领域归类冠以“新基建”之称。

在这七大领域中不缺乏北方华创半导体装备、真空装备、新能源锂电装备和精密元器件四大平台的用武之地。

尤其是在5G基建及应用、工业互联网、人工智能、云计算大数据中心这4个更偏重于信息基础设施建设的领域中,芯片的作用是决定性的,其市场需求有多庞大不言而喻。作为芯片制造的基石,可以说半导体设备迎来了前所未见的市场机遇。

对于国产半导体设备厂商而言,这样的市场机遇甚至还叠加了难得的历史机遇。以宏观视角来看,2015年之后,半导体产业向中国大陆迁移的历史潮流已经非常明显。

首先,中国大陆IC设计、晶圆代工及封装测试产业在全球产业链相应环节中的占比在不断提高。

更重要的是,中国大陆半导体设备本身的市场规模在高速增长。

根据SEMI(国际半导体产业协会)的数据显示,2016年,中国大陆市场首次超过北美和日本,半导体设备销售额达到64.6亿美元,同比增长13%,成为全球半导体设备销售第三大市场。2017年,中国大陆仍处于全球半导体销售第三大市场,以27%的增速达到了82.3亿美元的市场规模。

到2018年,中国大陆以59%的增速达到131.1亿美元的成绩,首度跃升为全球第二大半导体设备市场,仅次于韩国。韩国2018年的半导体设备销售额为177.1亿美元,但是同比下降了1%。

在2018年以来的贸易摩擦中,美国对中国科技公司进行封锁,企图将中国大陆科技企业从全球产业链中剔除,让很多企业丧失了对于贸易自由和全球分工产业链的信心。但这反而促使集成电路国产化成为潮流,中国大陆半导体设备市场加速增增长。

对于北方华创而言,半导体产业向中国转移、集成电路国产化潮流再加上“新基建”,这机遇来的恰到好处。

2016年到2018年这三年中,完成了重组的北方华创不断夯实平台化建设,加大研发投入力度,推出符合市场需求的的相关新产品,所以营收高速增长,在扣非净利润上也实现了扭亏为赢。

2019年北方华创完成20亿元融资,顺势再次加大了研发投入力度。实际上北方华创对于当前的机遇并非毫无准备,在其此前预估中,2020年会进入国行装备采购的高峰期,之后需求会有所回落,但是国产化率会不断提高。

所以2020年之后的市场机遇,对于已经有所准备的北方华创来说,正是万事俱备,又来东风。

不过从更现实角度来看,机遇总是伴随着挑战。在半导体产业向中国大陆转移的历史趋势中,中国大陆的半导体设备市场规模加速成长。对于中国大陆市场,国际半导体设备巨头一定会越来越重视,问题是面对国际巨头们的汹涌来袭,北方华创能抗住吗?

全球半导体产业向中国大陆转移的大趋势不可逆转,但是在市场化竞争中,北方华创缺乏足够的时间,来弥补与国际巨头之间的差距。因而北方华创现在面临的最大竞争对手,就是时间。

文/刘旷公众号,ID:liukuang110

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。