转载

转载

小黑屋专访13期干货 | 熊市如何增值资产

17日小黑屋专访13期,CoinFid创始人潘国力做客小黑屋专访,在活动微信群就《熊市如何增值资产》展开了精彩的分享与论述。以下是黑小妹整理的精华内容~

5000字 ▾8分钟

大家好,我叫潘国力,是CoinFid的创始人,简单自我介绍一下。我是2013年进入区块链行业的,从比特币价格600元开始入场,去年最高涨到15万,然后现在比特币价格也还有两万多。整个行业经历了第一波的牛市,又走了一波熊市,再是经历了前年大牛市,然后2018年又走了一个熊市,现在整个市场基本是在一个筑底盘整的阶段,很多朋友也在更踏实地为行业做更多的事情。今天我会给大家分享两方面的内容,第一个是我们新推的产品CoinFid钱包,第二个是怎样在熊市中为自己的区块链资产增值保值。

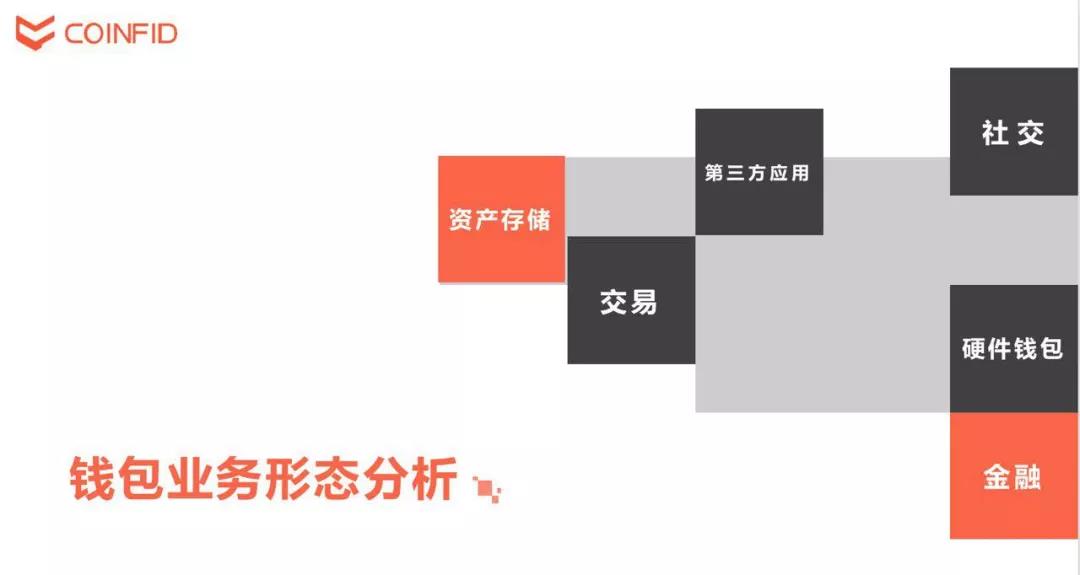

现在分享的是我们的新产品CoinFid,CoinFid是一个理财钱包。当然钱包有很多种不同的发展方向,比如说做数字资产储存,做交易的,也有做DAPP第三方应用的,还有做社交以及硬件钱包。其实钱包最大的一个方向应该是做金融,我们看得到市面上有各种各样的钱包,它最核心的一个功能就是做资产储存。

资产储存又分为去中心化和中心化两种类型。一般去中心化的钱包会更加受欢迎一点,因为对用户而言它是非常安全的,但对于项目方、对于钱包的创始人而言,它很难盈利。而中心化的钱包则能衍生出更丰富的功能。比如我在钱包里面加些借贷的功能,加些场外交易的功能,甚至把社交模块也对接进去。现在多数钱包都是走的去中心化和中心化两个方向,而且也是支持多链的,就是不单只支持比特币,还支持以太坊、EOS等等各种主网的区块链。

那CoinFid有什么不一样?CoinFid钱包和市面上大多数钱包做的方向都不太一样,它不仅仅是一个理财钱包,更多的是针对项目方以及投了各种各样区块链资产的用户,帮助他们做保值增值。简单来说就是帮项目方去做一个锁仓理财的模块,让所有项目方都可以在熊市的时候减少大家通证的流通量,然后让大家通证都锁到一个地址里面。等熊市到了以后,市面上流通的筹码相对少一点,这样有助于项目价值的体现。

锁仓这一块对项目方而言,其实并不陌生,对很多参加过1C0或者参加过众筹的用户也并不陌生。很多项目在项目开始的时候就有锁仓计划,希望通过减少市场上流通的通证,更好地展现整个项目的价值,而不是说一开盘所有的通证都放在市场上卖出。那等牛市到来的时候,其实项目方同样也可以发布一些锁仓的利率出来,指导用户对手中的币进行锁定,或者是到市场上流通。

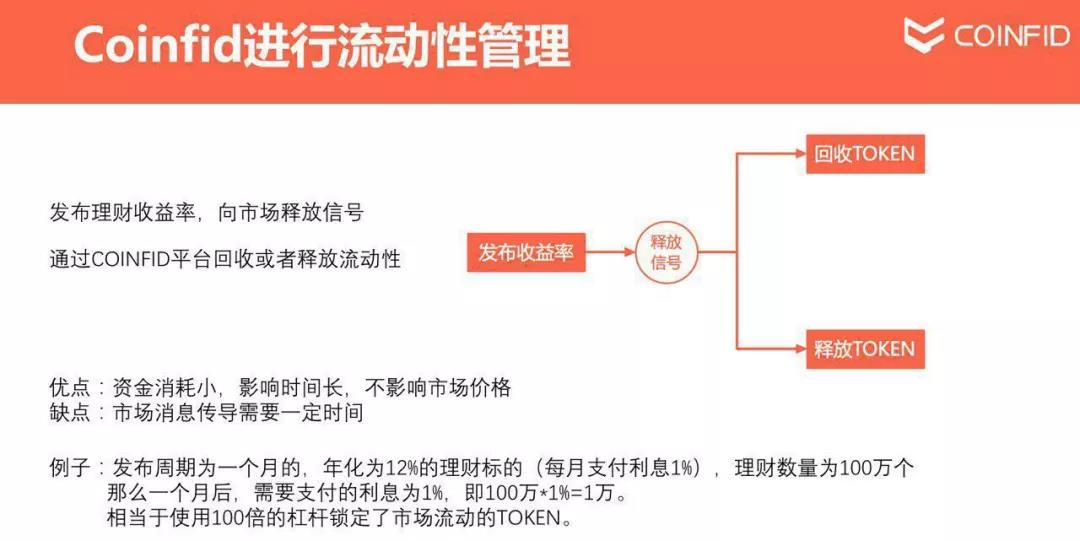

对于项目方而言,通常会面临几个问题。首先是没有办法管控流动性。举个例子,现在项目方要去回收市面上流通的100万个他自己发行的通证。假设是一块钱一个,他要用的资金量可能超过100万,才可以把这些通证都回收回来。但如果通过CoinFid钱包,他其实可以发布一个年化利率为12%的理财标的,为期一个月,他每个月支出的费用就是1%,拿1万的一个成本去锁定100万的市场流动性。

第二个痛点就是很多区块链项目团队发的币并没有全部放到市场上流通,后期也找不到更好的办法把手中的币或通证分发出去,用户也不能通过持币产生收益。其实区块链项目最看重的就是这些通证怎样更加公平地分发到市场。那CoinFid就提供了这样的一个机会,让项目方的通证可以到市场上去流通、去做分发,让用户手中的币增值,对于用户而言就是一个持币收益的事情。

这张PPT就是刚才举的例子,发布周期一个月、年化12%的理财标的,相当于用100倍的杠杆锁定了市场上流动的一个通证。项目方向市场发布理财收益率的时候,其实也是在向市场释放信号。发布的收益率比较高的时候,项目方是希望能够锁定市场的流动性,发布较低收益率的时候是希望有更多的通证在市场上流通,有点像央行准备金利率的管控。

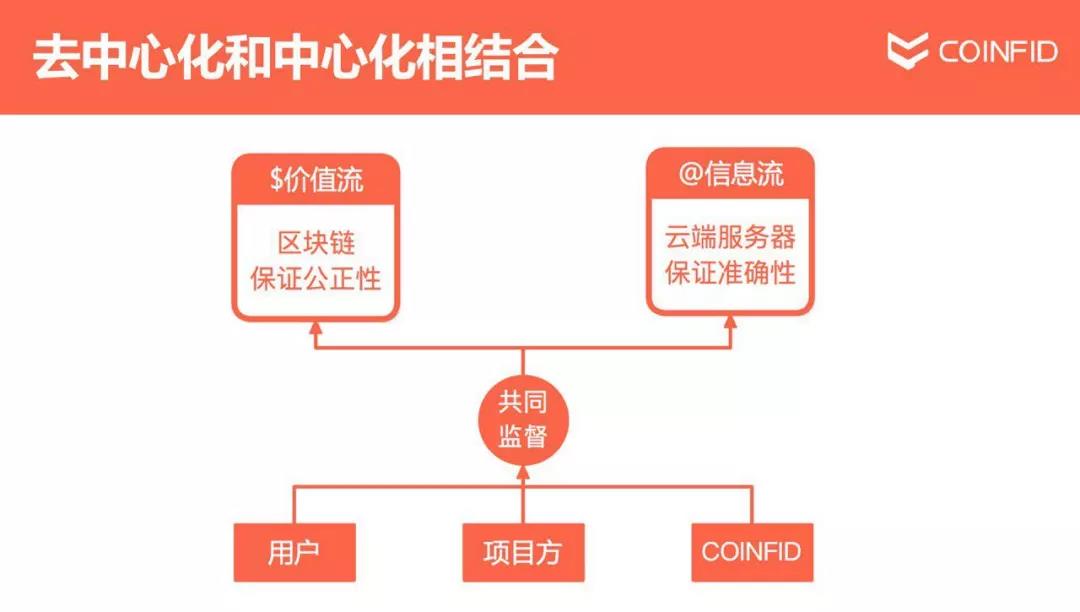

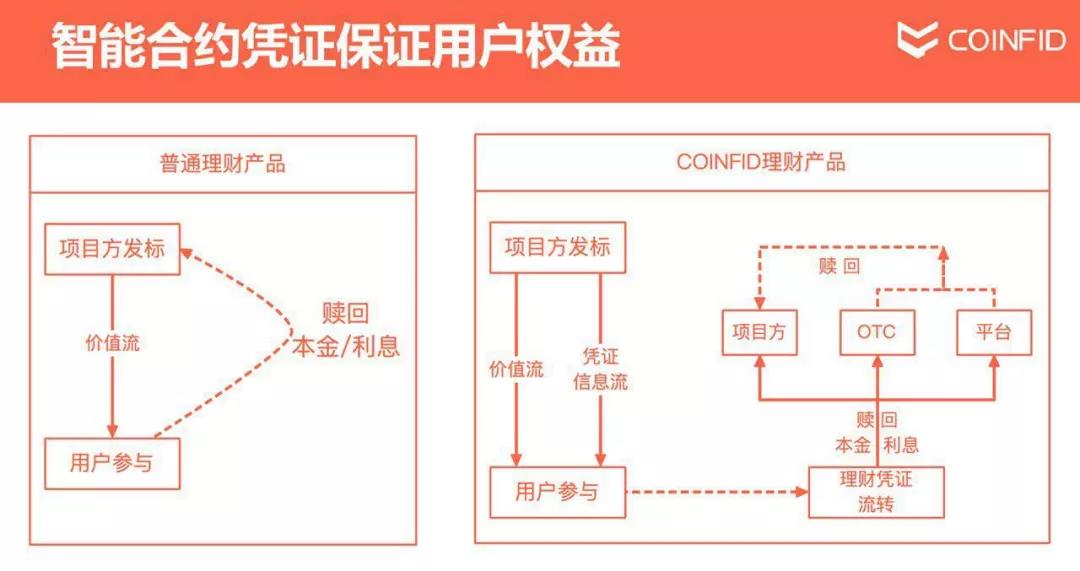

CoinFid钱包和其他做理财产品的钱包都不一样,其他的理财钱包更像是一个中心化钱包。CoinFid理财钱包本质是去中心化的钱包,所有的理财数据都会在区块链上展示出来,具体用户的币去到哪个地址,到了谁的手上,在链上都可以查到。除了去中心化,CoinFid也结合了中心化的一些数据。价值流是去中心化,用户可以知道自己手中的币流到哪个地址。信息流采取的是中心化形式,用户的信息保存在服务器上。

在一些中心化钱包里面,用户理财全部都是走中心化路线的,用户的币存进去以后,他们不知道自己的币具体去了哪个地方,而且赎回的时候也只能通过中心化钱包。CoinFid整个理财的流程是用智能合约技术去保证用户赎回的权益。简单来说就是CoinFid里面的理财项目方发标,收取用户的币,同时用户也会收取一个智能合约,这个智能合约里面记录着用户理财的一些信息。

比如说用户投币量是多少,这个智能合约它又是一个可流动的区块链资产。在后期赎回的时候,用户有更多方式做赎回的操作。在理财到期以前,中心化钱包是没办法去赎回的。在CoinFid上,用户可以通过场外交易甚至交易平台去把一些没有到期的理财本金先收回,当然也可以直接和项目方去协商探讨。所以CoinFid提供的是更加方便做理财债券的流动的功能属性。

对于项目方案审核,采取的是线上申请、线下签约的模式。这样可以保证项目方的真实性和可靠性,保证用户的资产不受损失。

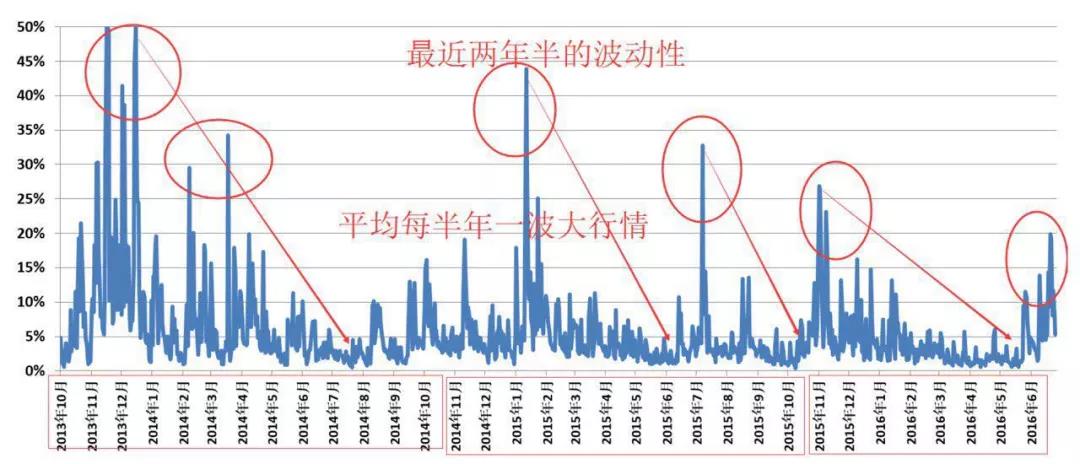

比特币市场的波动性其实是非常大的,每天的平均波动大概是三个点。最近一段时间还好,但是波动其实也蛮大,经常是五个点或者十个点。所以面对这样的波动性,可以去探寻它的规律。上面这张图是之前做的,它显示是每年会有两次大的波动,还有两次小的波动。大波动和小的波动,其实都是非常容易做盈利的,在这方面有兴趣的小伙伴可以加我微信私聊。

最后欢迎做区块链项目的朋友和我们联系。

小黑屋问答

Q1:潘总,CoinVoice一直专注原创,致力创新。此次新品发布可以说是在区块链生态布局上的一次拓展升级。那么作为CoinFid的创始人,您为何选择可信钱包来作为升级的切入点呢?

A1:CoinVoice和CoinFid其实做的都是同个事情,就是做原创,做创新。并不是说市场哪个地方是热点,我们就去做哪一块。CoinVoice是以媒体、媒介为主,更加偏向市场,其实是做市场宣发。CoinFid在技术上会更有深度一点,有了一个好的宣传阵地,其实可以把资源运用得更好。CoinFid作为一个载体,作为一个钱包,可以让更多人参与进来,而且CoinFid做的是一个生态的事情,就是说可以整合CoinVoice以前的资源,让整个生态越做越强。

Q2:对于钱包来说,“安全”是核心。想请教下潘总,目前CoinFid是怎样来保障用户资产安全的呢?

A2:刚才也讲到区块链钱包,其实分两种。一种是on-chain的,就是去中心化钱包;一种是off-chain,就是中心化钱包。安全的问题,其实更多地是针对off-chain链下钱包。也就是说,用户的币是存在钱包团队手里的。而CoinFid钱包用户的币是存在用户手中的,跟imToken和比特派其实是一样的。安全问题其实是由用户自己去把控,用户把私钥保管好了,没有搞丢,那其实就是安全的,所以并不存在一些安全上的问题。

Q3:对于钱包,除了安全以外,使用的便捷性等因素同样决定着它的竞争力。CoinFid在用户体验方面做了哪些创新?

A3:CoinFid的主要创新在两个地方。第一,理财的时候采用的是链上理财。用户所有的资产都在区块链上,是可以查得到的。目前基本所有的理财钱包,用户的理财资产去到哪一个地方,其实是他自己是不知道的,因为在后面是中心化的数据库来管控。CoinFid这一块是完全是把数据公开出来,用户的币去到哪个地址都是OK的。第二,刚才也讲到在用户投资理财以后,CoinFid会给用户发放一个理财凭证,这个凭证也是智能合约,可以有通证,也可以去做市场交易。在理财到期之前,用户其实可以把本金赎回来,和其他理财都不太一样,这就是创新。

Q4:您怎样看待没有场景的独立钱包产品?目前一些钱包推出了内置的去中心化交易功能,您是如何看待这种发展趋势的?

A4:钱包其实分为两种,反复讲到一个是on-chain的,一个是off-chain的。on-chain就是去中心化的钱包,这种钱包唯一的场景就是帮用户做数字资产储存,这个方向其实很难去做,因为所有钱包都集成了这个功能。如果要去做场景,只能往金融或者社交的方向走,没有独立场景的钱包是比较难存活的。所以CoinFid在这一块做了自己的一些创新,就是帮助项目方做一个锁仓理财,帮助量化团队,去作为他们的资金渠道,这就是金融属性非常强的场景。

另外,去中心化交易功能这一块,其实所有钱包都可以集成进去,目前主要是针对EOS系统。其他的区块链主网,要做去中心化交易比较难,而且也没有比较成熟的方案。所以我们讲到去中心化交易功能只有两套系统,第一套是比特股BTS,第二套是EOS的去中心化交易功能。

Q5:很多人将DAPP视为下一个可能的技术风口,CoinFid在DAPP生态接入方面有怎样的规划?

A5:去年整个行业在DAPP这里探索的比较多,去年年底出了一两百个DAPP,可能也不算多。目前来看只是探索、尝试。因为像EOS和以太坊这两套系统,目前用起来还不是特别顺畅,他们系统还需要做更多的升级和优化。大团队其实不太适合介入进来,适应能力更好的小团队可以往这个方向做更多的努力。大团队需要等到风口出来的时候再进入会比较稳妥,现在还是一个比较模糊的阶段,方向还不是非常明确。

意思是说,现在整个DAPP市场的用户容量是有限的。我看了一下数据,在玩或者在使用的DAPP用户并不是非常多。整个EOS生态系统,注册进去在使用DAPP的也就几十万,当然EOS已经覆盖了几百万甚至上千万人。所以整个EOS现在还比较小,以太坊生态也是一样。CoinFid在这方面也做了一些规划,我们春节后会把DAPP生态也介入进来。

Q6:您怎么看待钱包行业未来的发展方向,这里面可能有什么样的想象空间?有哪些关键问题需要突破?

A6:钱包有可能会成为区块链的入口,我们讲区块链讲的是价值网络,传统互联网我们讲的是信息网络。信息互联网的时候,我们需要各种各样的载体去做信息传播以及信息储存,信息传播的载体就是我们现在在用的微信、QQ甚至微博、论坛,还有各种网站。那来到区块链行业,我们需要传播价值的时候肯定也要有载体,目前看来最好的载体就是钱包。钱包也有很多种的形式,比如钱包加其他各种功能,钱包加社交,钱包加金融等等,反正是各种各样的功能都集成在钱包里面。

Q7:在CoinFid发布会上,您发布了节点计划以及暖冬行动。潘总可以在这里给没有参与发布会的粉丝们介绍下吗?

A7:暖冬计划主要是针对项目方的一个福利。比如说项目方入驻进来,可以成为我们的战略合作伙伴,项目方的通证可以默认显示在首页上,可以参加一些线上或者线下的活动等等,有七八个福利。欢迎大家参与进来,一起入驻进来,然后打造更加好的生态。

Q8:您算是行业老人了,想必经历过好几次市场牛熊,在上一轮最久最煎熬的熊市中,您经历的印象最深的事情是什么?2019年,您对国内区块链行业发展走势的判断是怎样的呢?

A8:我觉得2014年和2018年,两个都是熊市,都让我印象非常深刻。讲一个事情吧,2014年年初,很多朋友也参与到这个行业,但是对于整个市场判断不足,拿着几百万甚至2000万资金冲到这个市场,做了几个月就不做了。因为整个市场在走下坡路,用户量也起不来。去年也是这样,14年是拿着2000万,那18年很多圈外的朋友就是揣着五六千万,甚至一个亿资金冲到市场里来,一看,整个市场又在走下坡路了,所以做了几个月又不做了。我觉得非常可惜,因为他们没有看到整个行业的周期性。其实如果能坚持下来,后面行业再起来的时候,你积累的品牌力量已经非常足够了。所以,在区块链行业去做投资或创业应该是一个长期的事情,而不是说进来看到很火热,做几个月就不想做了。必须要有一个长期作战的计划,说简单点,四年为一个周期,只要四年后整个行业又起来了,你碰上一波就能积累足够的财富、人脉资源和经验。

2019年对于区块链行业来说,算是在底部盘整的阶段吧。国内其实一直都在蓬勃发展,只是现在价格已经不太能去体现整个行业发展了。我们看到每天都有各种各样的区块链会议在召开,在全国各地乃至全球。2014年其实是没有这些的,2014年你要找人说话都很难。2018年到2019年,各种各样会议都在召开,都能宣讲区块链思想、区块链精神。所以2019年对整个行业而言是一个筑底的过程,只要熬过2019年,其实后面是一片光明。

Q9:最后您给还在坚守的区块链从业者送几句寄语吧~

A9:希望还在这行业坚守的,不管是做交易还是做区块链项目的,或者是媒体朋友、同行,大家能够一起静下心来,耐心等待整个行业的复苏,不断地盘点,不断地往前去推进。

A10:看后续发展哈。计划CoinFid内嵌一个区块链主网,满足实体经济STO的需求。

Q11:CoinFid之后还会有什么新的理财计划吗?

A11:大家可以关注CoinFid公众号。

Q12:钱包可以单独存在吗?

A12:可以的。但是单独存在的钱包,对于项目方而言,没有收入,维护会是问题。

Q13:现在币圈太小了,请问如何能让更多新的非币圈用户入圈呢?

A13:这个不需要普通用户去考虑,市场每天都在自动吸引很多人进来。

Q14:没有其他应用场景的钱包以后还有市场吗?毕竟放交易所比较方便,有的还可以玩DAPP

A14:所有钱包都要有应用场景,不然没法留住用户。

Q15:您如何看待钱包加dapp这个发展方向?

A15:还需要更多时间,目前就是探索阶段。

#小黑屋专访感谢下列媒体伙伴支持#

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。