路安

路安

四月开门红!北上资金周内加仓近230亿元,A股反弹之路怎么走?

开门红!周五(4月1日),A股三大指数全线飘红。热点方面,餐饮、运输和银行等板块纷纷走强,备受瞩目。与此同时,北上资金本周累计涌入近230亿元,A股的反弹行情能否延续呢?

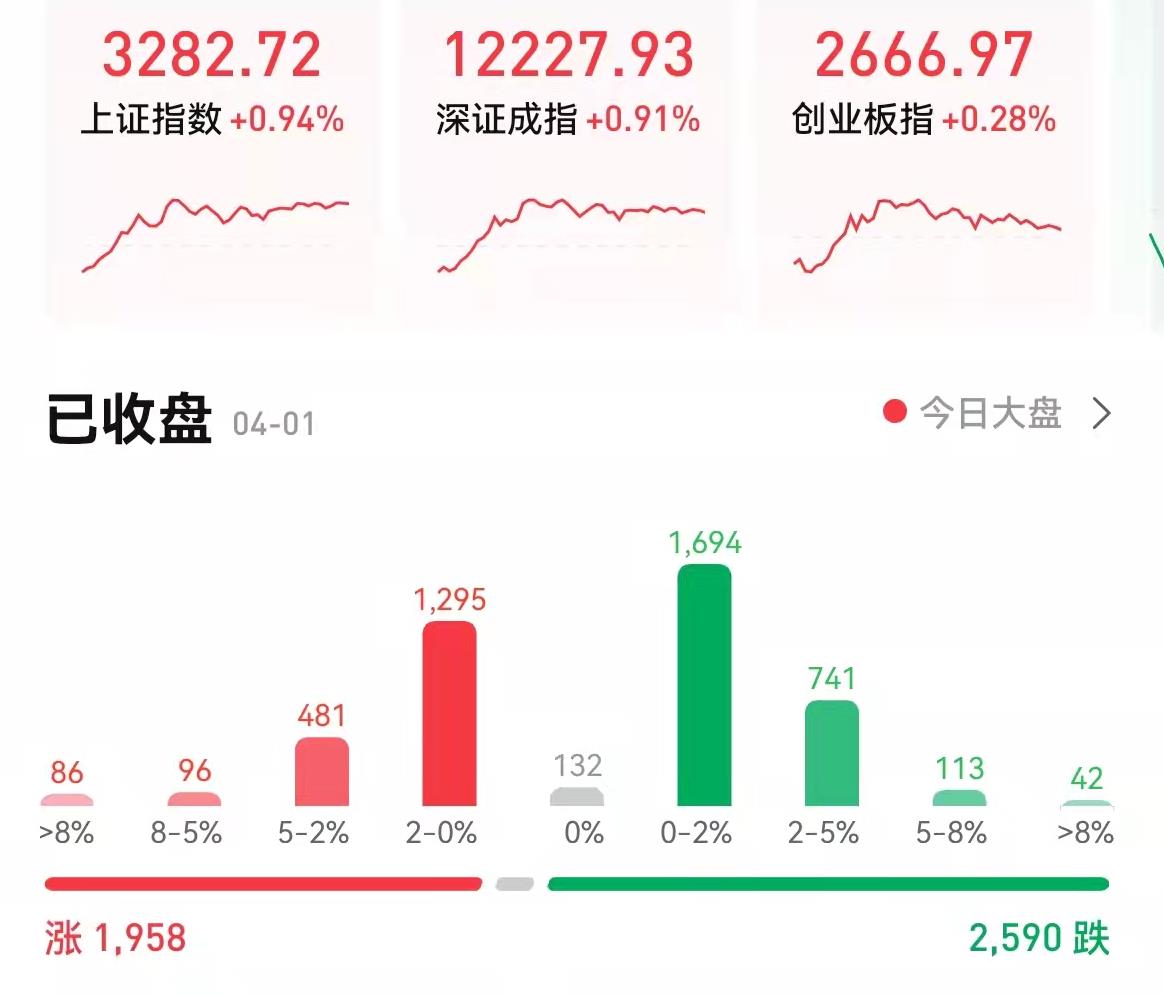

截至周五收盘,上证指数涨0.94%报3282.72点,深证成指涨0.91%报12227.93点,创业板指涨0.28%报2666.97点;两市合计成交9356亿元,北向资金净买入44.21亿元,本周累计净买入金额达229.02亿元。回顾本周A股走势,三大指数集体涨超1%。上证指数期间累计周涨幅2.19%,深证成指期间累计周涨幅1.29%,创业板指期间累计周涨幅1.10%。

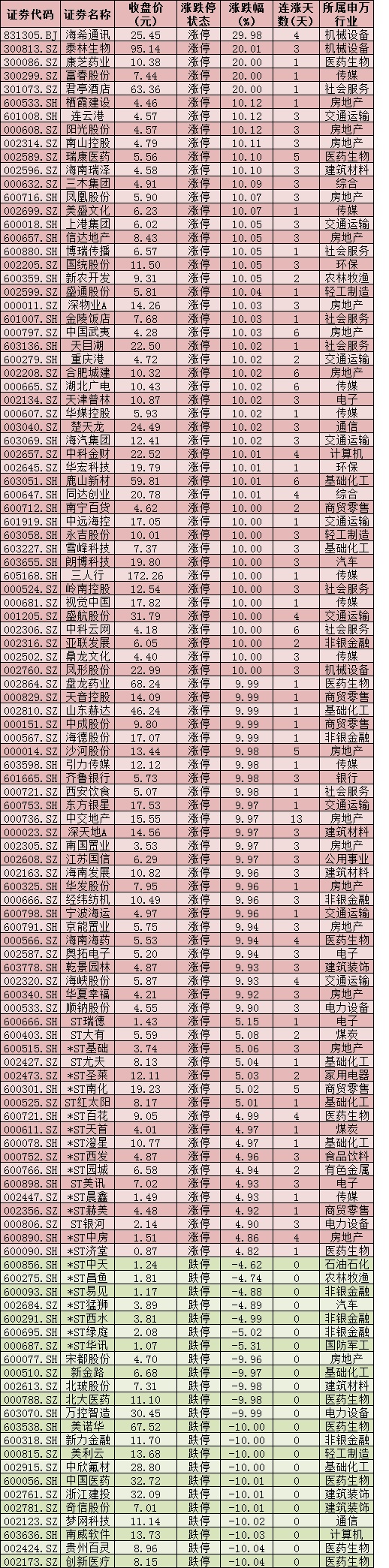

个股方面,周五,A股市场涨少跌多,共有1958只个股实现上涨,2590只个股下跌。其中,有91只个股报收于涨停板,跌停个股有23只。

周五(4月1日)涨跌停个股情况:

制表:张颖

对于A股走势,机构普遍表示,市场积极因素正逐渐累积,本轮趋势性反弹行情有望延续。

东北证券认为,4月份有望延续震荡,出现市场底概率较低,保增长相关行业和部分高景气行业可能性偏强。首先,外部冲击方面,地缘冲突可能出现缓解,美联储加息对国内流动性的掣肘在4月份有望缓解。在当前经济下行的背景下,稳增长政策的进一步出台和实施可能导致流动性进一步宽松,不排除进一步降息降准的可能性。其次,经济基本面和政策力度方面,虽然疫情反弹对经济造成冲击,但近期稳增长政策正在加速出台和落实,多个城市进一步放松房地产限购限贷政策,有望对4月份经济形成支撑。

粤开证券表示,预计4月份在国内外因素对冲之下,A股震荡修复行情有望延续。而盈利预期的变化将使行情趋于分化,建议投资者重个股轻指数,围绕业绩确定性与政策发力端布局。

与此同时,公募基金和私募等机构也表示对后市乐观的看法。建泓时代投资总监赵媛媛认为,最新公布3月PMI数据偏弱,接下来货币财政和产业政策料将继续围绕保增长。四月基础货币加量投放的概率很大,即使没有降准也有数量可观的MLF续作,利率也可能继续下调。因此,市场底已经初现,且在4月中旬前都将维持偏强震荡。

宁水资本研究员沈声才表示,在稳增长政策加码之下,A股有望逐步迎来估值底、情绪底、盈利底。二季度,A股盈利增速有望逐季回升、进一步支撑A股趋势性修复。行业板块方面,金融、基建、地产等板块有望迎来估值修复行情,此外,消费板块也值得重点关注,估值均值处于历史中枢偏下,80%左右的消费类个股估值已经回到2016年的底部,当前制约消费的因素主要还是疫情,一旦出现好转,大概率就是消费起跳的催化剂。

私募排排网旗下融智投资基金经理夏风光认为,近日,市场信心逐步恢复,预计节后市场会延续近期的估值修复主线,交叉贯穿着若干主题驱动热点,指数也有进一步修复上行的空间。

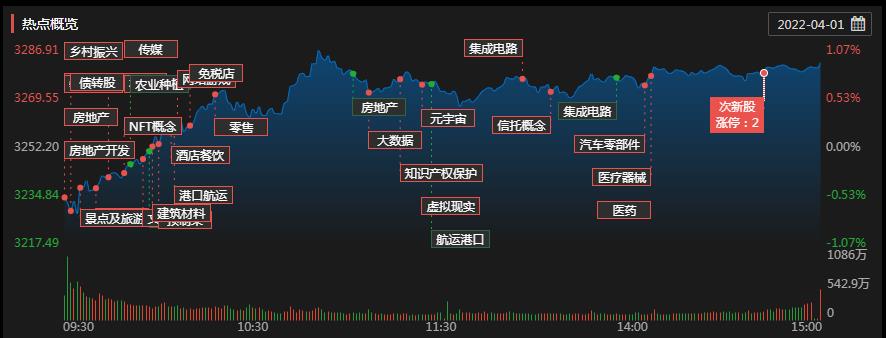

热点方面,周五,酒店及餐饮全天领涨,港口航运表现强势,NFT概念、免税店、景点及旅游、海南自贸区、机场航运等板块表现活跃;中药板块领跌,新冠治疗、医药电商、医药商业等板块跌幅居前。

热点一:住宿餐饮板块飙升近7%君亭酒店20CM涨停

周五,住宿餐饮板块走势强劲,截至收盘,板块涨幅居首达6.72%,君亭酒店20CM涨停,金陵饭店、西安饮食等2只个股也纷纷涨停。

消息面上,文化和旅游部3月31日发布关于抓好促进旅游业恢复发展纾困扶持政策贯彻落实工作的通知,通知明确,做好普惠性减税降费政策在旅游业领域的落地服务。

中航证券指出,受到疫情重创的线下出行行业得到很大程度的重视,多项政策利好从根本上帮助企业解决困难,供给端结构化出清,需求端短期受疫情散点压制。临近清明和五一的旅游旺季,随着疫情防控的稳定,行业复苏步伐有望加速,利好细分赛道的龙头企业。酒店板块:疫情扰动短期业绩,龙头酒店逆势扩张,开店持续放量,不断夯实内功,头部效应凸显,一旦出行需求释放,将直接受益行业复苏,周期反转在望,业绩弹性可期;餐饮板块:疫情对传统餐饮行业带来结构性的颠覆,看好符合当下受众需求变化的创新业态和单店模型优异的餐饮企业。

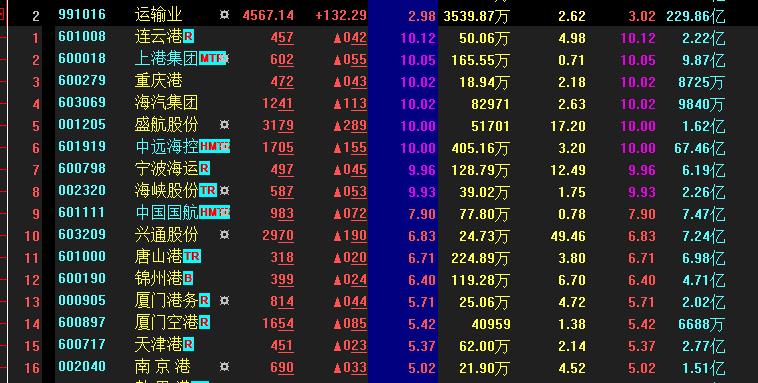

热点二:运输业崛起8股集体涨停

周五,运输业板块异军突起,涨幅达2.98%。其中,8只概念股集体涨停。盛航股份两连板。

据航运咨询机构CTS统计,2021年全球集装箱货运量同比增长6.4%,但在市场供给方面,据Alphaliner统计,全年运力净增速为4.5%,低于需求增速。叠加疫情、地缘政治等不利因素,航运供需关系持续紧张,CCFI指数(中国出口集装箱运价指数)均值同比上升165.7%。

天风证券表示,2022年港口费率有望继续回升。货物进出口需求回升,带动港口费率回升。2021年底,宁波港、上海港、广州港均公告2022年开始上调集装箱费率。考虑到部分港口公司的估值较低,已经具备投资价值。推荐高股息的唐山港和盈利大幅增长的上港集团。

热点三:银行板块走强涨2.58%

周五,银行板块走强涨幅达2.58%,截至收盘,齐鲁银行涨停,江阴银行、杭州银行、瑞丰银行等涨幅均超5%。

中邮证券表示,年报密集披露助力银行估值修复行情,持续看好银行股表现。当前银行股估值普遍低于其他行业,在历史上也处于估值最低水平附近,随着银行板块进入2021年年度报告密集披露期,银行板块估值修复行情值得期待。二季度稳增长政策将成为银行业下阶段表现的动力来源,成长性较高、资产优质、业务护城河较深的个股有望得到更多市场关注。

(编辑 才山丹)

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。