彩云区块链

彩云区块链

加密货币挖矿奖励减半:深入分析这种被神话了的事件

加密货币资产的全球因素和不确定性会导致一个完全由市场参与者的行为模式影响的自由交易市场。在具有如此分散的数据和有限的历史先例的市场中,将事实与虚构和喧闹的信息噪音分离并不是一件容易的事。在这个时间点,我们决定探讨的一个特定问题:所谓的挖矿奖励减半事件是否会导致统计上不同的收益率曲线,从而导致加密货币相对于其他市场表现出色?

关于减半事件最关键的要点

我们发现没有任何证据表明,在矿工奖励减少之前和之后的六个月内,经历挖矿奖励减半事件的加密货币资产会跑赢大盘。

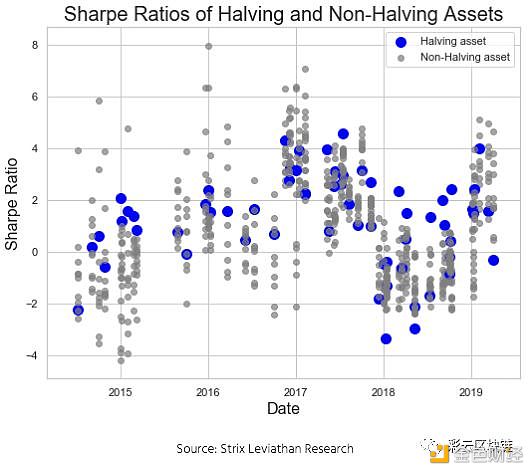

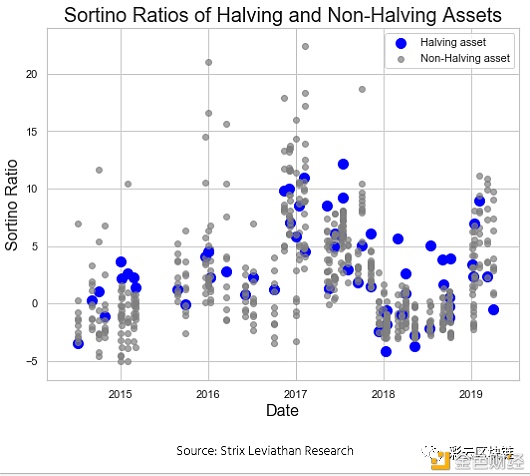

统计上,加密资产减半前后的收益分布与其余收益分布具有同样高度的置信度,这表明没有证据显示供求动态变化会导致异常的价格行为。

LTC在两个月均减半之前的几个月内都跑赢了市场,但在第一次减半后,LTC市值下降了25%并一直处于市场底部的。

BTC表现出LTC的相反的极端行为,即减半之前表现平庸,而减半后相对表现更强。

试图解释复杂和不透明的市场的预测行为一直在每个金融市场中持续存在。但是,加密货币投资者只能通过极其有限的历史记录来这样做。这导致了各种缺乏实际数据支撑的信仰体系,但这些所谓的信仰被广泛的投资者们接受并当作事实来看待。加密资产中围绕比特币挖矿奖励减半的事件展开,可以总结如下:

挖矿奖励减半的效果是减轻了矿工的抛售压力,进而造成供需失衡,进而促使价格急剧上升。也许正当其时,关于比特币挖矿奖励减半的观点在2019年第二季度成倍增长。如果你关注围绕比特币和莱特币区块挖矿奖励即将减少的传统媒体和社交媒体对话,那么您可能会怀疑这种观点已成定局,他们会告诉你,所有要做的就是拿住HODL,以获得超额的收益。虽然这种观点作为一种符合逻辑的理论当然是可行的,但同样有可能我们正在处理一种可能的幻想,而先前的牛市行情只是资产类别内投机水平的提高所致。

有限的样本量和历史数据使得在该领域验证任何观点都特别困难。因此,为了检验这种广为接受的基础供需理论,我们收集了关于24种加密资产的32个减半的数据(下面的完整列表),这些资产根据预定的时间表减少了矿工的奖励,并针对320个其他被我们定义为市场的横截面进行比较。然后,我们将数据分为两个半月,三个月和六个月的减半前期,一个半月后的三个月和六个月以及一个非半月期,进行以下分析:

通过在同一时间段内对没有减半和挖矿奖励减少的加密资产表现进行反复测试,然后将每种资产的市场指标记录到图表中。

利用统计分析来确定没有减半的资产的减半的加密资产收益分布在统计上是否不同。

在讨论结果之前,值得确认的是,如果减半事件导致资产的供求关系发生根本性变化,我们会作两个假设:

矿工奖励减少后,供应相对于需求的突然突变将很快以资产价格表示出来。

在减半后的时间内,减半的加密货币将跑赢其他市场,因为一组资产的矿工抛售压力降低了。

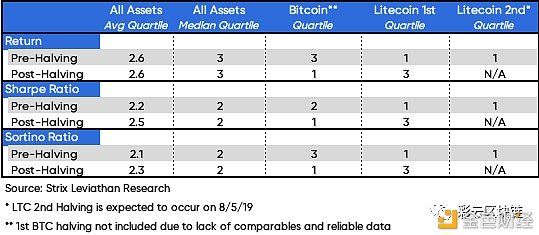

在完成分析之后,我们发现减半事件对价格行为的影响有限。通过考察总回报率,夏普和Sortino比率,可以发现资产减半的资产(无论减半还是减半)的表现都不会比其他市场好。对于减少一半的叙事,最著名的两种加密货币比特币(BTC)和莱特币(LTC)而言,我们看到了截然相反的行为。LTC现在在减半前的时期内两次表现优于市场,在减半后的六个月内,表现下降25%至市场底部。另一方面,BTC减半前落后于市场,但在减半之后处于统计表第一级别的表现。在减半之前和之后的差异和看似随机的结果表明,驱动价格的根本因素并不是供求动态的变化。

通过分析每种资产的时间序列并将其与自身进行比较,可以找到表明减半事件对市场价格影响有限的更多证据。我们发现,资产减半期间的收益分布与减半期间的收益分布表明,在统计上,它们的置信度同为为99%。换句话说,我们没有发现证据表明减半事件会导致异常的价格行为,而我们正在产生一种幻觉。

那么这在更广泛的意义上到底意味着什么,特别是对于比特币,在上个减半之后的表现确实优于市场,从更广泛的角度来看,数据中几乎没有证据表明资产减半前后的收益是除开广泛市场情绪以外的任何结果。关于BTC,由于加密货币发烧友对减半事件的广泛信仰,可能最终导致其表现出高于市场的表现。然而,缺乏足够的证据支持在研究更广泛的资产类别时讨论减半的理论,这表明之前的BTC牛市有可能是其他因素造成的。此外,我们建议不要从一个样本量中得出关于任何单一市场的推论。

挖矿奖励减半的供求理论是合乎逻辑且经过深思熟虑的,但是我们要记住,金融市场世界充满了成千上万的合乎逻辑且经过深思熟虑的理论,这些理论在实践中并不成立。在减半之前,期间和之后的回报行为似乎更有可能与投机水平的增加相吻合,而不是与卖方压力的潜在变化相吻合。

作者Nico Corderio和Ava Masucci就职于Strix Leviathan,一家设计和运行用于加密货币市场的算法交易软件的公司。

编译cybtc.com

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。