袁皓HowardYuan

袁皓HowardYuan

7 个量化指标分析 BTC 基本面:夏普比率、S2F 与 NVT 等

从 BTC 的 7 个相关指标来具体分析其基本面,夏普比率、S2F 等都显示看涨预期。

原文标题:《No.92| 跨越 2020:BTC 基本面分析》

撰文:Howard Yuan,区块链投资机构 Fundamental Labs 管理合伙人,资深区块链及金融科技领域投资者

突如其来的一场新冠肺炎疫情打乱了大部分人的工作与生活节奏,我们似乎一下子从快车道进入冰河时期,其实,进入 2020 以来,这种黑天鹅事件已经已不是第一次出现,从伊美危机到英国脱欧再到 2019-nCoV 的爆发与蔓延,全球经济正处于一个巨大的不确定性的阴影下,正如,塔勒布在他的《黑天鹅》中提到:我们的世界是由极端、未知和非常不可能发生的事物所主导,我们的环境比我们意识到的更为复杂。

其实, 每次黑天鹅事件都是一次社会秩序重建及财富分配的机会。我们有必要正视这种黑天鹅事件所带来的冲击,这里面有「危」也有「机」,机会在于那些有生命力、反脆弱的新兴事物。BTC 从诞生以来,它曾被媒体宣布死亡有 363 次,每一次的价格下跌,就会传出 BTC 死亡的消息。然而 ... ... 在某种角度上 BTC 或许拥有非常好的反脆弱性可以应对不确定性。 进入 2020 一个新的十年,对于 BTC 这种另类新兴资产的基本面分析或许对我们有所帮助。

「 历史和社会不是缓慢爬行的,而是在一步步地跳跃。他们从一个断层跃上另一个断层,期间极少有波折。」

1. BTC 与危机

BTC 的诞生于 2008 年,正如大家所了解的那样,2008 年,美国发生了次贷危机的黑天鹅事件,并继而引发了一场殃及全球的金融危机,全球金融市场陷入了一场恐慌,股市践踏式崩盘,老牌的投行雷曼也宣布破产。2008 年 10 月,中本聪发表了著名的 BTC 白皮书 《Bitcoin,A Peer-to-Peer Electronic Payment System》,2009 年 1 月 3 日,经中本聪对其提出的 BTC 理论系统的实际运行,即所谓的「挖掘」过程,第一个 BTC 的区块横空出世,其中包含 50 枚 BTC。

世界金融危机和 BTC 诞生在时间上的巧合,并不意味着两者存在直接相关性。但是,在世界金融危机和 BTC 诞生这两个孤立事件背后,却有着强烈的历史逻辑关系。BTC 并不是次贷危机的产物,中本聪其实从 2007 年就开始设计 BTC 的代码,并最终在次贷危机爆发的 2008 年,正式推出这一具有极客精神的自由货币的社会实验。

我们可以看到,在危机之下,各国政府应对此次金融危机的基本手段大体是货币供给的量化宽松政策,扩大政府投资并强化对经济的影响力,其结果是推动了全球范围内新一轮的通货膨胀。恰恰是 BTC 提供了克服法币先天缺陷的一种崭新思路和选择,BTC 的数字化、无需许可、稀缺性、去中心化特性吸引了越老越多的大众,不仅是 BTC 用户数或者 BTC 活跃交易地址都呈稳健的增长趋势。

BTC 的钱包用户(持续增长)

BTC 的钱包用户(持续增长)

BTC 的活跃交易地址数(稳健增长)

BTC 的活跃交易地址数(稳健增长)

以下,我们可以着重从 BTC 的 7 个相关指标来具体分析其基本面。

2. Sharpe Ratio

经过十年的发展,BTC 从默默无闻的极客游戏发展成为一个近 2000 亿美金市值的资产,早已走入主流机构视野,成为一个不可忽视的另类资产配置品类。在衡量资产也叫报酬与波动性比率时,Sharpe 比率是一个最常用的投资组合管理度量标准。

Sharpe 比率 =(预期收益率 - 无风险利率)/ 投资组合标准差。

如果我们对自 2012 年以来的相关资产的回报进行比较分析可以看出,BTC 的 Sharpe 比率是一路领先于其他资产,不仅一直超越十年长牛的美国股市,更是远超房地产、黄金、石油、债券及新兴市场货币等。目前 BTC 的 Sharpe 比率达到 2.82,是一个比较健康的水平。

正如大家所了解的,BTC 一直视为「数字黄金」,在过去 10 年里,BTC 作为数字黄金的价值大幅上升。黄金和 BTC 都是规避法定货币贬值的安全港,而 BTC 拥有数字化的技术优势,在数字时代,成为一种可以与黄金相抗衡的价值储存手段。

分析师 PlanB (@100trillionUSD) 在今年 1 月 25 日的研究显示,BTC 的收益风险比也要超越互联网巨头 FAANG。

2020 以来,我们正处于一个动荡的世界中,都希望找到一个估值低、风险和回报不对称的资产,而 BTC 作为一种对冲现实风险的工具或是一个好的选择。来自美国的资产管理巨头 Fidelity 富达投资去年 5 月份就指出,22% 的机构投资者已经进场,而近一半的投资者已经考虑增加 BTC 的投资。

3. S2F Model

稀缺性(Scarcity)是衡量资产价值的一个属性,在供给与需求的经济学机制下,一般来说,商品越稀缺,价格越高。BTC 是世界上第一个稀缺的数字商品,同时,可以通过互联网、无线电、短消息甚至卫星进行传输。S2F 模型是一个很好量化分析模型。

S2F Model:Stock to Flow 年供应增长率的倒数(=1/ 通胀率),源自商品市场用于衡量资产稀缺性,或有「硬度」(hardness)的指标,经济学家 Saifedean Ammous 在《The Bitcoin Standard》一书中,将原本用于商品市场分析的 S2F 用到了 BTC 上。S2F 为分析 BTC 的价格趋势提供了一种简单的量化框架:这是一种具有很强解释效力的指标,让 BTC 与黄金及其近亲具有可比性。

图:几种贵金属的 S2F 指标

图:几种贵金属的 S2F 指标

最新 BTC 的 S2F 大约为 27 左右(=18200000/1800*365),2020 年 5 月减半后约为 56,几乎接近于黄金的硬度。2024 减半后,BTC 的硬度(通胀率)将达到 110,全面超越黄金,成为最「硬」最稀缺的资产。

分析师 PlanB (@100trillionUSD) 在他的「Modeling Bitcoin's Value with Scarcity」文章里对此进行了扩展,他发现了 BTC 市值与 S2F 有着很强的关联性,并以此预测未来 BTC 价格,BTC 是一个「超级硬」的资产。在他的模型里,BTC 价格与 S2F 值之间存在一个复杂的幂律关系,一种幂律函数,2009 年 10 月到 2019 年 2 月间的月度数据,BTC price=0.4*S2F^3,如果用年度数据,BTC price=0.18*S2F^3.3。

按照月度公式计算,以减半后 S2F 的 55 的值来计算,减半后的价格应该在 66,550 左右,按照年度公式计算来看,减半后的价格更高,可以达到 99,648。但正如前图所示,实际价格和理论值总会有偏差,但这些偏差也基本上是处在一个可以接受的范围之内。

4. NVT Ratio

传统股票市场 ,PE 市盈率是一个衡量公司业绩及估值高低的很好的指标,PE= 股价 / 每股收益 EPS,高市盈率一般意味着估值过高或者有较高业绩增长潜力。

然而在加密世界里,每个项目通常并不带来真正的收益或利润,PE 指标无法适应于加密项目的估值,Willy Woo 提出了 NVT (Network Value to Transactions)概念,流经网络的资金(交易资金)作为替代指标反应网络的价值。

NVT= 市值 Market Cap/ 日交易金额。

一般来说,对于 NVT 的解读有以下几个方面

- 高 NVT 比率可以表明高投机价值。我们看到在 BTC 早期 2009-2011,NVT 都在 100 以上,说明这时候投资胜率很高。

- 使用 NVT 比率可以检测泡沫。但在事实发生之前预测泡沫是相当难的,因为价格暴涨并不一定意味着资产处于泡沫之中。我们只能在市场重新评估新估值的高峰后确定这一点,我们看看价格是否盘整或崩溃。譬如当我们看到 2017 年 12 月份 BTC 价格也达到了 ATH2 万美金,NVT 的指标达到了 105,接下来,市场开始调整,泡沫被击破,NVT 指标开始大幅下降,至 2018 年大熊市里 NVT 指标已经被修正到最低点 22。

再譬如 2019 年 6 月 26 日 BTC 价格接近到年度新高 12,713 美金时,NVT 指标达到了 113,显示市场进入了估值过快增长的阶段,此后,市场出现了一个修复的过程,价格及 NVT 逐渐走低到最低点 57。

截止今日,NVT 的指标显示 104,这也是近期的一个阶段高点,市场出现一种「超买」的状态,有点过热,后期有可能回调。

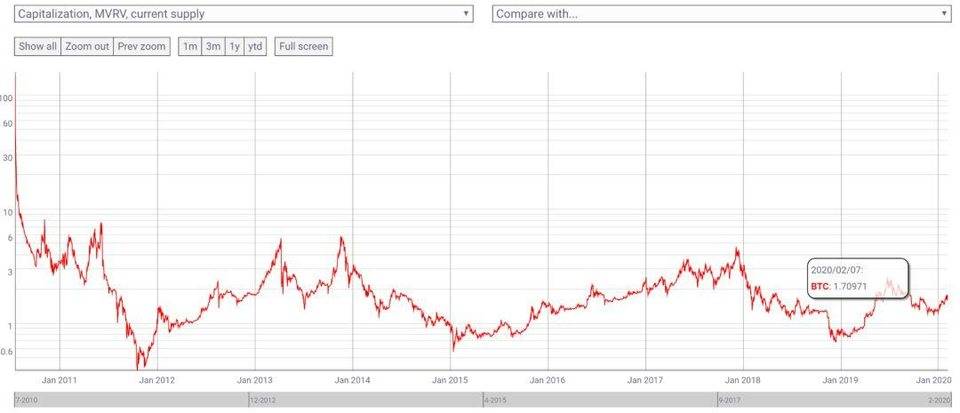

5. MVRV Ratio

2018 年,Castle Island Ventures 的 Nic Carter,他也是 Coinmetrics 的创始人,与 Blockchain.info 的 Antoine Le Calvez 共同努力提出了 MVRV 指标:

市场价值(Market Value),交易所价格和所流通 coin 数量的价值,即流通市值。

实现价值(Realized Value),根据最后一笔 UTXO 交易汇总次移动时的市场价格计算已流通 coin 的总价值。

MVRV=MV/RV,数值较低时,一般表明市场参与者获利很少或基本没有利润,MVRV 数值较高一般表明资产持有人获利丰厚。在 2019 年 6 月 26 日,BTC 的 MVRV 值达到了 2.57,此后进入下降通道,直到 2019 年 12 月 17 日,MVRV 值降到 1.18,再开始缓慢复苏。

一般来说,BTC 的 MVRV 值低于 1.5 时意味着估值较低,大于 3.5 时意味着估值较高。从历史上看,BTC 的 MVRV 值曾经有三次低于 1,这也意味着历史大底,分别是 2011 年底,2015 年初,2019 年初。这三次历史大底后,BTC 都开启了上涨的周期。

目前 BTC 的 MVRV 值处于 1.71 一个中位数,长期来看,后市仍有一定增长空间。

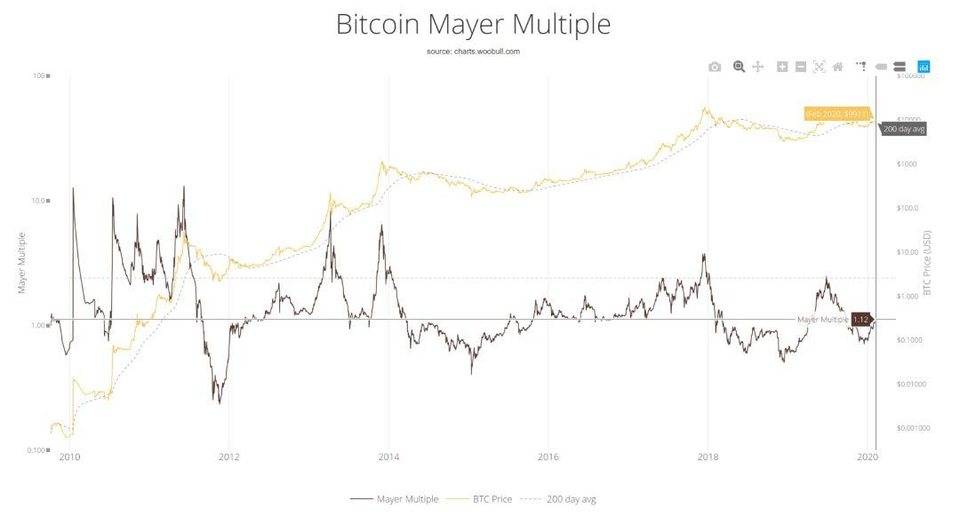

6. Mayer Multilier

Mayer Multiplier(Mayer 倍数)由著名的投资者和播客主持人 Trace Mayer 创建,Mayer 倍数被定义为「当前 BTC 价格在 200 天移动平均值上的倍数」。相当于给出了一个相对于时间和过去交易价格的比率。

Mayer 倍数 =BTC 市场价格 /200 天市值。

使用 Mayer 倍数时,有两个关键的具体值是 1 和 2.4。

倍数为 1 的意义很简单:任何超过 1 的值都意味着 BTC 的价格已经上涨到 200 天的最低水平,任何低于 1 的值都意味着价格已经下跌到最低水平。

其次,历史上,任何高于 2.4 阈值的倍数都表明投机泡沫的开始:譬如 2017 年 12 月份 BTC 达到历史价位最高点时,Mayer 倍数也达到了畸高的 3.65,在 2019 年 6 月底,BTC 也达到年度高点时,Mayer 倍数也达到了 2.48。通过基于历史数据的模拟,Mayer 推断,当 Mayer 倍数低于 2.4 时,可以通过囤积 BTC 获得最佳长期投资收益。

目前,Mayer 倍数是 1.12,长期来看,仍处于一个较为健康的上涨通道。

7. BTC Difficulty Ribbon

Bitcoin Difficulty Ribbon 指的是 BTC 网络的挖矿难度带指数,由 Vinny Lingham 首先提出,Vinny 也是 Civic 项目的创始人,其在 2014 年 4 月他发表了一篇关于《Finding Equilibrium : Searching for thetrue value of a Bitcoin》的文章,具体阐述这一理论:

难度带由 BTC 网络难度的简单移动平均线组成,显示了矿工抛压的对 BTC 价格走势的影响。一般来说,随着新币被挖出来,矿工出售一部分挖到的代币来支付生产成本诸如电费等,该行为会造成价格下跌的压力。实力最差的矿工为了维持矿机的运行,要抛售的代币更多。当卖光全部代币仍然不足以支付挖矿成本时,大部分矿工已经处于关机状态,哈希能力和网络难度就会降低(难度带缩小)。当整个网络难度带的攀升斜率降低并重叠时,只有强势的矿工才能继续与挖矿。这些实力强大的矿工,只需要出售较少比例的 BTC 即可维持运营,从而会减少市场 BTC 抛压,为价格上涨提供更多空间。

根据该指数,挖矿难度带收缩甚至重叠的区域将是 BTC 的最佳建仓时机,即发生矿难时,绝大部分矿工已经停机,时间进入了矿难末期 / 熊市尾期,币价可能会出现触底反弹。2019 年到现在这段时间,挖矿难度带一直为负,或寓意着囤币和入场更为合适。

8. Fear &Greed Index

BTC 市场是个情绪市。当市场上涨时,人们趋于贪婪,这导致了 FOMO (害怕错过)。同时,当市场大幅下跌时,人们又开始趋于恐惧,并继续导致抛售。 这个恐惧 & 贪婪指数区间为 0-100。0 表示「极度恐惧」,而 100 表示「极度贪婪」。

0-30,极度恐惧-恐惧,可能表明投资者过于担心,但那也可能是一个比较好的投资入场的机会。

70-100,当投资者变得过于贪婪时,这意味着投资者已经 FOMO,市场已经疯狂,但这或许进入该调整的时间,投资者可以考虑暂时离场。例如,2019 年 6 月 26 日,这个指数达到了阶段高点 94。随后,我们看到了市场开始了下调。

根据这个指数对 BTC 的价格点位不能给出意见,但可以帮助我们对 BTC 进行一个市场基本情绪的衡量。目前这个指数是 52,市场已经回暖,但还未到疯狂。

9. Halving Effect

回顾完这些基本面量化指标后,我们还有必要揭开 BTC 在 2020 年最大的悬念-第三次每四年一次的减半了,我们可以回顾前两次减半时间的价格走势( 减半效应)。

第一次减半发生在 2012 年 11 月份,BTC 的每日产量从每天约 7,200 BTC 降低到每天约 3,600 BTC。BTC 在减半前获得 341.9%的涨幅,减半后获得 7976.44%的涨幅,并在 2013 年 11 月下旬达到了 1,000 美元左右的阶段顶点。

第二个减半发生在 2016 年 7 月,使 BTC 的每日产量从约 3600 BTC 降至目前的约每天 1800 BTC。 减半前 BTC 获得 111.9%的涨幅,减半后获得 2866.74%的涨幅,并在 2017 年 12 月份收得近 2 万美元的历史最高点。

第三次减半预计发生在 2020 年 5 月 7 日左右,BTC 每日产量再次减半为 900 个。截止到今日,以减半前的 2019 年 5 月开始计算,BTC 已收获 80.63%的涨幅,从现在到减半前的 2 个半月 BTC 还能获得多少涨幅?减半后能获得多少涨幅?我们无法精确预测,但很显然,以目前走势来看,前两次的减半效应在这次减半事件上依然有显著体现。

结语

我们注意到,经历过几轮牛熊周期的洗礼,BTC 的交易应用及用户正在蓬勃增长,BTC 作为一个新兴另类资产类别越来越体现其价值属性。本文在 BTC 的基本面分析的核心框架中主要精选了 7 个比率或指标。其中前两个比率-Sharpe 比率及 S2F 指数,主要用于对 BTC 整体资产的评估,倾向于更为长期价值投资的方向决策。而后 5 个指标(NVT、MVRV、Mayer 倍数、 Difficulty Ribbon、Fear&Greed 指数)更侧重于动态及中短期投资方向决策,最后,我们也考量了 BTC 在每次产量减半中的价格走势及对未来第三次的减半或有所预示。

截止本文成文之日,BTC 价格经过几个关键的阻力水平强劲上涨,已经稳稳跨过一万美元的整数关口,这显示着一个冬天的结束,一轮新的牛市周期的开启。在这个不断循环的周期过程中,重要的是使用基于基本面分析的相关指标作为对周期时间最敏感的指标,从而可以帮助我们做出更明智的投资决策。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。