格隆汇APP

格隆汇APP

跌停!这次是水井坊,下次是哪家次高端白酒?

今日A股愁云继续密布。开盘三大指数便齐齐走低,盘中沪指更是大跌逾3%,直接击穿3000点,更是击穿了股民们脆弱的心理防线。截至收盘,沪指大跌5.13%,深成指大跌6.08%,创业板大跌5.56%,无情地被流出资金踩踏。

从沪深两市的涨跌分布来看,更是能够直观感受到今日A股市场的惨烈程度。沪深两市上涨仅147只,较上一交易日减少1469只;下跌多达4540只,较上一交易日新增1553只。其中,涨停33只,较上一交易日减少53只;跌停769只,较上一交易日新增660只。

与3月15日因中概股退市引发的外资做空市场恐慌相比,今日A股近乎全线下跌,与近期不少企业相继公布的去年财报与今年一季报业绩不及预期有关。上一轮大跌,市场纷纷称,政策底已至,市场底或将继续磨。如今,越来越多企业业绩或暴雷或不及预期,迎来估值与业绩的戴维斯双击,市场的信心已经所剩无几。

仅上周末,消息面上,便有生物医疗龙头恒瑞医药营收、净利润双双下滑两位数;果链公司蓝思科技一季度亏损4.11亿;“机械茅”三一重工去年第四季度亏损;新华保险今年一季度下滑70%至80%;步步高修正业绩预告,预亏1.7亿元至2.1亿元;宁王推迟今年一季度业绩……

其中,近年来发展不错的次高端白酒企业水井坊,也难逃业绩下滑魔爪。今年一季度,公司实现营收14.15亿元,同比增长14.1%;归母净利润为3.63亿元,同比下滑13.54%。今日,水井坊直接跌停封板。作为近年来次高端白酒的代表性企业,水井坊当前的现状,或许并不仅仅是孤例。

01

营收增长乏力

从去年整体业绩来看,水井坊的双位数高速增长似乎并没有让市场太过失望。2021年,公司实现营收46.32亿元,同比增长54.10%;归母净利润为11.99亿元,同比增长63.96%;扣非归母净利润为12.16亿元,同比增长67.51%。

去年,水井坊在上半年营收增速实现高速增长,一方面是因为2020年受疫情影响基数较低,另一方面则是经济有所复苏,销量增长较快。从营收贡献构成来看,销量贡献46%,价格贡献7%。

其中,高档酒实现营收45.19 亿元,较上年同期增长54.3%;销量同比增长40.44%,吨价增长9.9%。中档酒实现营收1.02亿,较上年同期增长34.4%;销量同比增长38.9%,吨价下降3%。

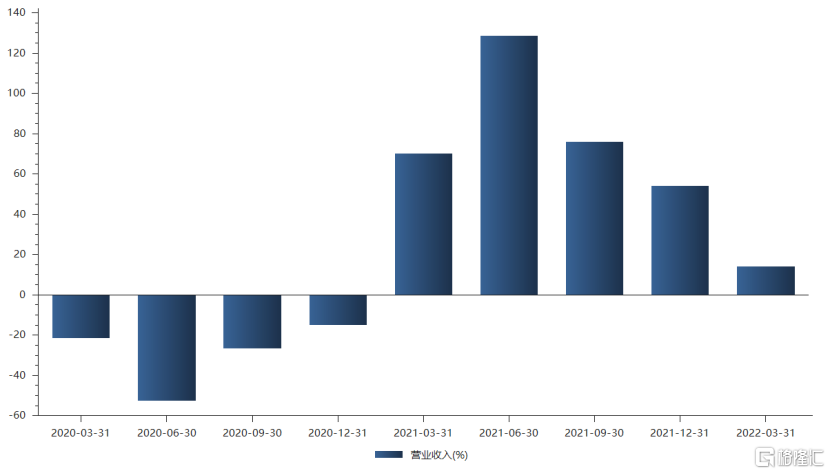

但拆分具体季度来看,自去年二季度营收增速突破128%之后,水井坊的营收增速便开始逐季度下滑,直至今年一季度,营收增速降至仅14.1%。

去年下半年营收增速下滑,背后反映的其实则是整体大环境开始逐渐萎靡。去年8月之后,国内的消费便进入二次探底阶段。至去年底12月时,国内社会消费品零售总额同比仅增长1.7%,环比则下降0.18%。

反映在股价上,水井坊去年7月因政策与估值杀开启了下跌模式,中途一度因旗下高档酒产品升级提价市场预期有所缓和,但随着三季度出炉以及11月至12月消费环境愈发萎靡,市场对于水井坊的信心也在慢慢消磨。

不久前,国内今年一季度的消费数据也出炉。今年3月当月社会消费品零售总同比增速为-3.5%,环比季调增速为-1.9%。今年一季度,尤其是3月以来国内多地出现疫情大范围扩散对消费造成了明显的拖累。

除了疫情外,失业率的攀升也给居民消费造成不小的负担。数据显示,3月城镇调查失业率从2月的5.5%上升至5.8%,31个大城市调查失业率则从2月的5.4%上升至6%。

此外,公司的现金流也开始承受一定压力。今年一季度,水井坊的销售回款为13.86亿,同比仅增长2.4%,较为少见地不及当期营收增速。公司预收款8.39亿,同比增长15.9%。

尤其是在封控条件下,水井坊的渠道动销出现一定的压力。为了支持经销商,公司投入了一定的资源,也造成了一定的毛利率下滑。去年四季度,公司的毛利率为84.51%,同比下滑0.6个百分点。

一季度的消费数据继续不及预期,叠加水井坊一季度数据的印证,尤其在4月上海疫情爆发实行封控措施后,二季度消费继续承压成为必然时,更是加重了市场对未来的悲观情绪。此外,水井坊在华东与华南地区的次高端市场份额较多,今日股价直接砸出跌停,也表明了市场的态度。

02

次高端白酒困境

作为此前旗下产品价格带主要位于次高端区间的白酒企业,水井坊过去一年在产品高端化的路上一直不遗余力。对于次高端白酒企业来说,市场对于其未来增长的期待,便是通过产品高端化,不断提价放量,实现量价齐升。

2021年,水井坊围绕“典藏大师”进行高端化的进阶之旅,在去年9月份发布升级版“典藏大师”定价1399元/瓶,并且在销售渠道上与旗下的次高端产品进行分隔。同时,对次高端的“臻酿八号”与“井台”进行更深入的挖掘。例如将“臻酿八号”定位于宴席场景,对赋予“井台”商务属性,对其进行提价。

因为2020年疫情影响,水井坊旗下的高端产品“典藏”、“青萃”,次高端产品“臻酿八号”、“井台”均出现了销量下滑的现象。在2020年的低基数基础上,“典藏”等产品在前三季度实现了较快的增长。

但从水井坊去年第四季度以及今年一季度的营收增速来看,水井坊的高端化之路或许受到了不太乐观的宏观经济环境掣肘。此外,为了产品高端化,水井坊也付出了不少代价。

想要提价,就必须在白酒消费者心智中撒下产品高端化的种子。为了教育消费者,提升品牌认知度,水井坊去年在营销费用上也是大手笔。

2021年,公司的销售费用为12.27亿元,同比大增45.89%。今年一季度,公司的销售费用为4.1亿元,同比大增52.75%。

而销售费用,一方面是花在广告上,另一方面则是花在了渠道拓展上。为了借助北京冬奥会的流量优势水井坊与中国冰雪大会联合推出国内首档冰雪明星谈话类节目《水井坊·冰雪中国年》。此外,水井坊还常年是央视知名节目《国家宝藏》赞助商,并建设水井坊博物馆以扩大品牌知名度。

渠道上,水井坊为高端化产品另外开辟销售渠道,也是一笔不小的开支。水井坊摒弃了此前的总代模式,自2016年后采用了新老总代并行的模式。但总代模式依然缺乏核心的渠道推力,因此在开辟新的高端消费渠道上,水井坊的成本也较高。

03

结语

过去一年,受益于经济复苏与产品高端化的施行,水井坊的股价从去年3月低位至7月高位,实现了约147%的高速增长。好景不长的是,在当前疫情频繁扰动、消费情绪萎靡的宏观大环境下,水井坊的高端化之路势必要经历一番挫折。

从当前的估值来看,经历大半年下跌,股价已经腰斩的水井坊,目前估值刚刚降至75%分位附近。显然,水井坊的估值明显过高了。在今年二季度公司业绩大概率继续承压,以及美联储还将继续收水的情况下,水井坊还有一定下跌的空间。

更值得警惕的是,水井坊作为一家具有外资背景的白酒企业,在一众次高端白酒企业中,步子迈得并不算太激进。一叶落而知天下秋,如果水井坊今年一季度业绩依然不及预期,其背后所代表的次高端白酒行业也正在经受着提价而不得的煎熬。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。