路安

路安

海外矿山季报简析:淡水河谷铁矿石粉矿产量6392.8万吨环比减少22.5%

四月下旬,海外矿山陆续公布其2022年一季度产销报告。从公布的情况来看,巴西淡水河谷一季度受到暴雨天气等因素产销同比降幅明显,但其仍保持财年目标不变。澳大利亚三大矿山仍受到疫情引起的劳动力短缺等因素的影响,但FMG表现亮眼,一季度发运量同比增加10%,上调2022财年发运目标。力拓一季度产销不及预期,Gudai-Darri矿区有望在二季度投产,BHP一季度产量同比基本持平,力拓和BHP也维持财年目标不变。

简析如下:

1、 淡水河谷:

一季度铁矿石粉矿产量6392.8万吨,环比减少22.5%,同比减少6%。产量出现同环比下降主要是受到强降雨天气和矿区设备更新、运营问题的影响。VALE仍维持其原有财年目标3.2-3.25亿吨不变,当前一季度矿山的产量进度是偏慢的,占比财年目标19%至20%左右。二季度来看,随着天气条件的好转,受影响的东南部和南部产量陆续有所回升。另外北部地区的S11D矿区随着破碎机设备的升级完成,二季度开始也会稳步增加。

2、 力拓:

一季度产销不及预期,皮尔巴拉业务铁矿石产量为7170.3万吨,环比减少15%,同比减少6%。产量同环比下降主要受到旧矿山枯竭但新的产能替换项目未能顺利投产和持续受到疫情对劳动力的影响。力拓皮尔巴拉铁矿石维持产量目标3.20-3.35亿吨不变。随着Gudai-Darri项目二季度的投产和产能增加、Robe Valley 湿选厂的投产,下半年产量将明显增加来完成全年发运目标。

3、 必和必拓:

一季度皮尔巴拉业务铁矿石产量为6667万吨,环比减少10%,同比基本持平。一季度出现环比减量主要有以下原因:(1)疫情对于劳动力和火车司机短缺的影响;(2)上半年对翻车机和金布巴列车的检修计划。BHP 2022财年(2021年7月至2022年6月)截至目前产量2.11亿吨。(100% 基准)据此推算,若完成最低财年目标,二季度BHP产量为6700万吨左右,完成财年目标的压力不大。随着南坡项目的稳步达产,预计二季度产量可达到7000万吨以上,2022财年产量达到区间中值水平约2.83亿吨以上。

4、 FMG:

FMG一季度保持强劲的运营成绩,FMG一季度铁矿石产量(加工量)达4420万吨,环比减少10%,同比减少1%。一季度铁矿石发运量达4650万吨,环比减少2%,同比增加10%。主要由于Eliwana项目的顺利达产提供增量。2022财年发运目标指导量由1.8-1.85亿吨上调为1.85-1.88亿吨,目前FMG2022财年前三季度发运总量完成度为1.4亿吨左右,据推算,二季度FMG发运量为4540-4840万吨左右。

5、 二季度四大矿山供应预估:

由于部分矿山一季度受到天气、疫情等因素,一季度产销进度偏慢,二季度环比增量较为明显,四大矿山环比增量约2200万吨,但同比可能小幅下降230万吨。其中预估淡水河谷铁矿石供应量7650万吨,环比增加1250万吨,同比增加80万吨。力拓铁矿石供应量7800万吨,环比增加600万吨,同比增加200万吨。BHP产量可达到7000万吨以上,环比增加300万吨,同比减少280万吨。FMG发运量为4540-4840万吨左右,中值为4690万吨,环比增加40万吨,同比下降240万吨。

一、淡水河谷:一季度产量同比下降6%,财年目标保持不变

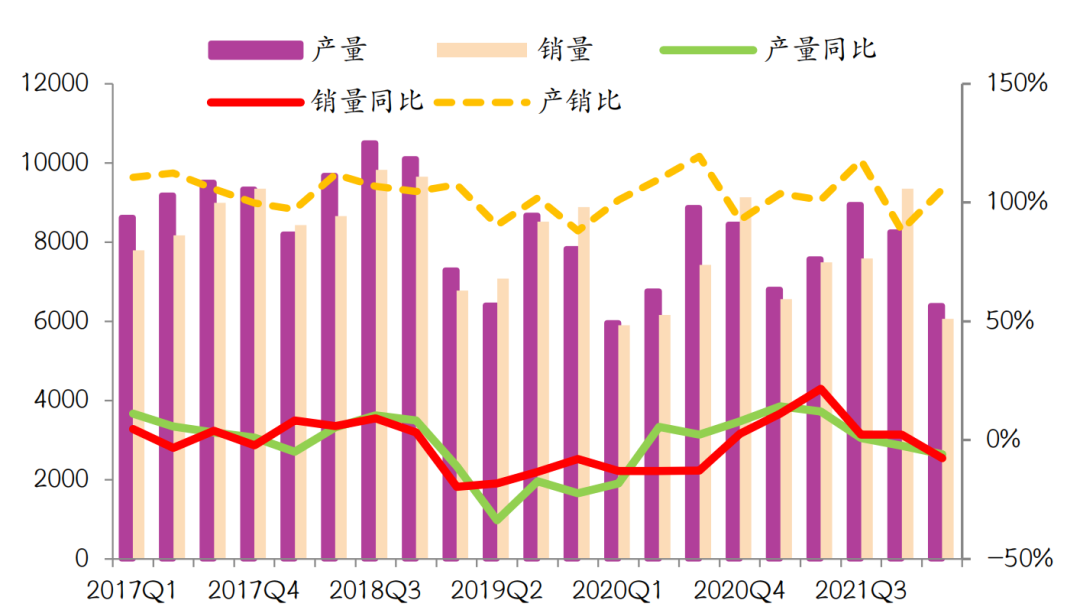

图表1:淡水河谷分季度产销量(单位:万吨)

资料来源:矿山季报,光大期货研究所

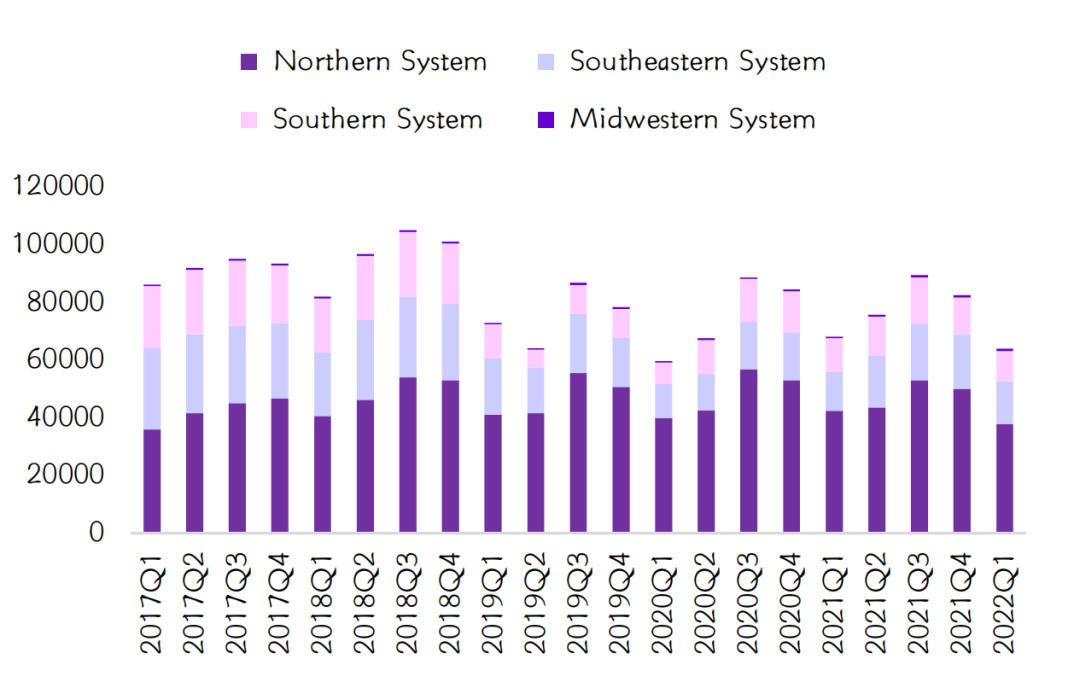

图表2:淡水河谷分矿区产量(单位:千吨)

资料来源:矿山季报,光大期货研究所

淡水河谷一季度铁矿石粉矿产量6392.8万吨,环比减少22.5%,同比减少6%。球团产量692.4万吨,环比减少23.7%,同比增加10.1%。一季度产量出现同环比下降主要是受到以下原因:(1)由于许可批准延迟,北岭运营区原矿的可获得性减少,并需要处理更多废料;(2)S11D矿体中存在碧玉铁质岩废料,导致较高的剥采比和连带效应;(3)卡拉加斯铁路今年3月因强降雨停工4日;(4)米纳斯吉拉斯州今年1月降雨导致南部系统和东南系统暂停运营,并影响到第三方铁矿石的可获得性。此外南部系统和东南系统由于部分运营区在2021年得到调试和复产,产能有所提升,这部分抵消了上述部分影响。

分矿区来看,北部系统一季度减量较大,产量3773万吨,环比下降24.6%,同比下降10.8%,主要是因为北岭矿区运营问题和由于S11D的矿体废料处理问题。南部系统受到暴雨天气影响最大,一季度产量环比下降19.7%,同比下降10.9%。其Mutuca矿的原矿生产效率低下对产量也有所影响,但其Vargem Grande工厂经过2021年启动尾矿筛分厂、Maravilhas III大坝和恢复传送带等措施之后一季度表现较好。东南部系统产量1495万吨,环比下降19.9%,同比增加10.5%。尽管也受到降雨天气的影响,但Itabira的Conceio尾矿筛分厂投产后,一季度实现更高和超预期的生产效率,叠加Timbopeba工厂生产运营表现较好,所以东南部系统同比有所增量。

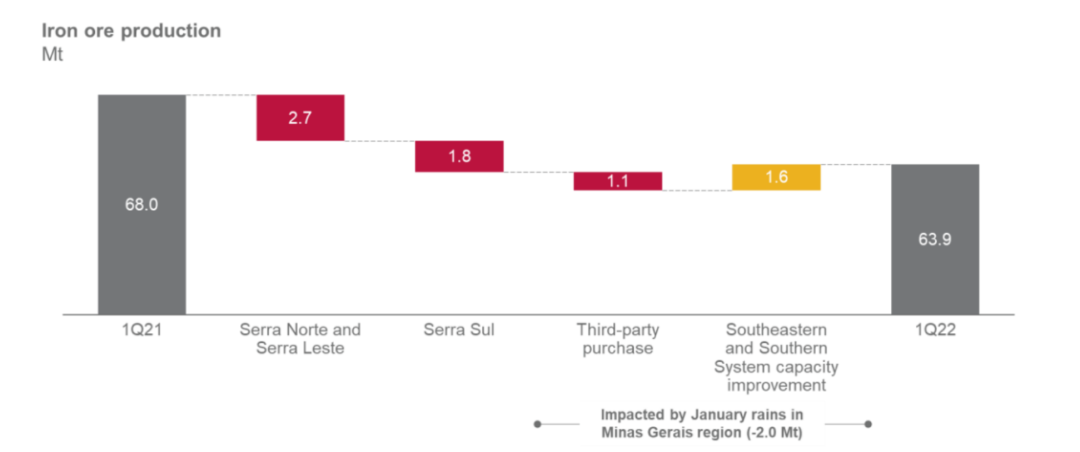

图表3:一季度淡水河谷产量情况(单位:百万吨)

资料来源:矿山季报,光大期货研究所

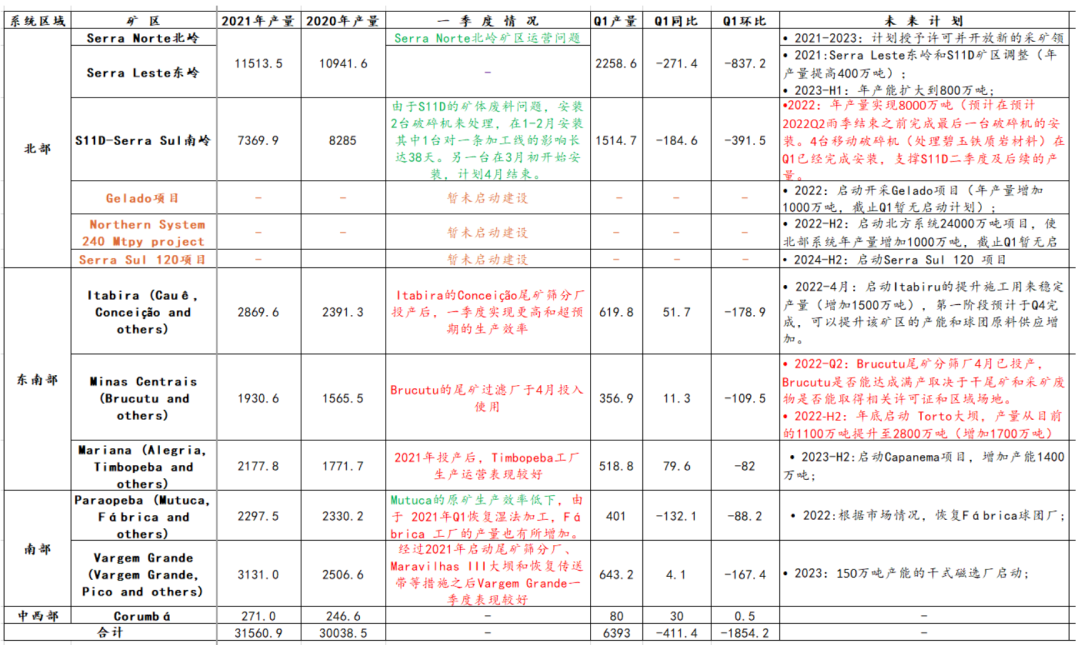

淡水河谷仍维持其原有财年目标3.2-3.25亿吨不变,同比产量增量区间为438万吨至1938万吨,当前一季度矿山的产量进度是偏慢的,一季度产量占比财年目标19%至20%左右(2021年占比21.56%,2020年占比19.8%)。淡水河谷2022年继续其产能恢复计划,2021年其产能已恢复至3.41亿吨,预计2022年将产能恢复至3.7亿吨。其计划项目主要集中于北部系统和东南部系统,其中北部系统S11D矿区的破碎机预计在二季度雨季结束之前完成最后一台的安装,支撑S11D二季度及后续的产量,预计2022年产量实现8000万吨。但一季度季报中未计提Gelado项目的最新进展。另一方面,东南部系统已于4月启动Itabiru的提升施工用来稳定产量,第一阶段预计于四季度完成,可以提升该矿区的产能和球团原料供应增加。Brucutu尾矿分筛厂4月已投产,是否能达成满产取决于干尾矿和采矿废物是否能取得相关许可证和区域场地。2022年底启动 Torto大坝,产量从目前的1100万吨提升至2800万吨。除此之外,南部系统Fábrica工厂的产量一季度也有所增加。中西部系统产能维持不变。

二季度预估:随着天气条件的好转,受影响的东南部和南部产量陆续有所回升。另外北部地区的S11D矿区随着破碎机设备的升级完成,二季度开始也会稳步增加。

图表4:VALE运营现状与未来计划

资料来源:Mysteel,矿山季报,光大期货研究所

销量方面:一季度粉矿销量为5360.3万吨,环比减少35.5%,同比减少9.6%球团销量为701.1万吨,环比减少32.3%,同比增加11.8%。

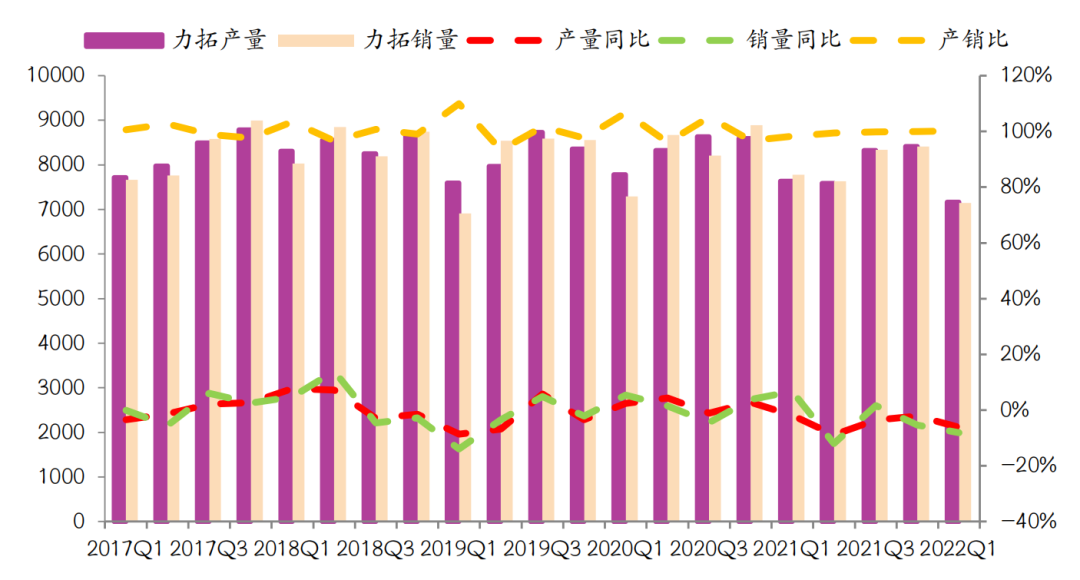

二、力拓:一季度产销不及预期,Gudai-Darri矿区有望在二季度投产

图表5:力拓分季度产销量(单位:万吨)

资料来源:矿山季报,光大期货研究所

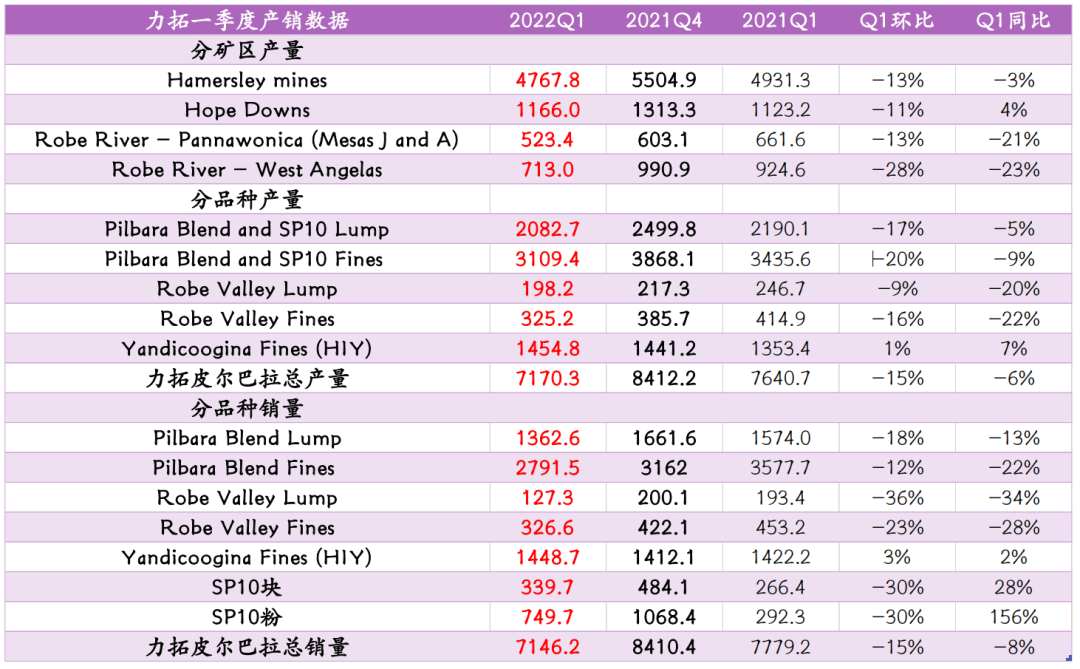

力拓一季度皮尔巴拉业务铁矿石产量为7170.3万吨,环比减少15%,同比减少6%。力拓一季度产量同环比均有所减少,主要有以下原因:(1)旧矿山枯竭但新的产能替换项目未能顺利投产(Gudai-Darri 项目延迟投产,Mesa A湿式选厂未能顺利投产)(2)持续受到Covid-19疫情的影响(3月份澳大利亚边境开放之后,确诊人数有所增多)

分矿区来看,Robe River - West Angelas的产量降幅较大,环比下降28%,同比下降23%。其Pannawonica (Mesas J and A)的的产量同比降幅达到21%。Hope Downs产量同比增加4%。Hamersley mines矿区产量同比下降3%。

分品种来看,PB粉块和罗布河粉矿由于新旧产能替换问题产量降幅较大,其中,PB块环比下降17%,PB粉环比下降20%。罗布河块环比下降9%,罗布河粉环比下降16%。而杨迪粉产量表现较好,环比增加1%,同比增加7%。

发运量方面,一季度力拓总发运量发运量为7146.2万吨,环比减少15%,同比减少8%。一季度加拿大(IOC)的球团精粉总产量240.4万吨,环比减少4%,同比增加3%。

项目方面:

(1)Gudai-Darri一季度项目运营取得进展,项目设施已进入建设完成和调试阶段。预计二季度能顺利投产生产首批矿石,该项目的投产以支撑PB粉的产量。

(2)Pilbara的增产和Robe Valley的brownfield矿产能更换项目仍受到疫情和劳动力问题的限制。

财年目标:2022年力拓皮尔巴拉铁矿石维持产量目标3.20-3.35亿吨不变。随着Gudai-Darri项目二季度的投产和产能增加、Robe Valley 湿选厂的投产,下半年产量将明显增加来完成全年发运目标。在项目顺利投产的情况下,叠加一季度的发运量减量和发运进度偏慢,二季度产销有望明显改善。

图表6:力拓一季度产销数据(单位:万吨)

资料来源:矿山季报,光大期货研究所

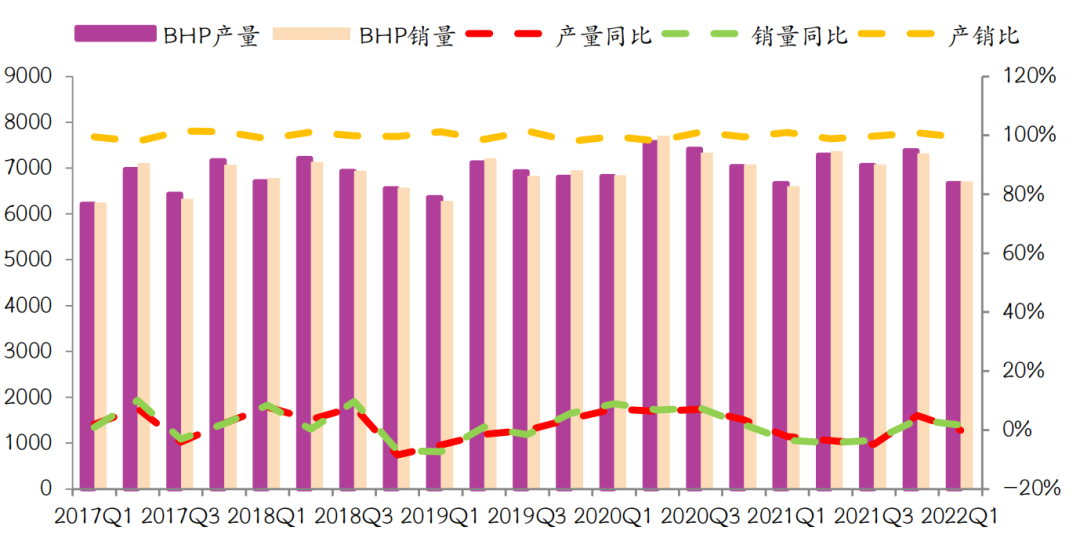

三、必和必拓:一季度产量同比基本持平,维持财年目标保持不变

图表7:必和必拓分季度产销量(单位:万吨)

资料来源:矿山季报,光大期货研究所

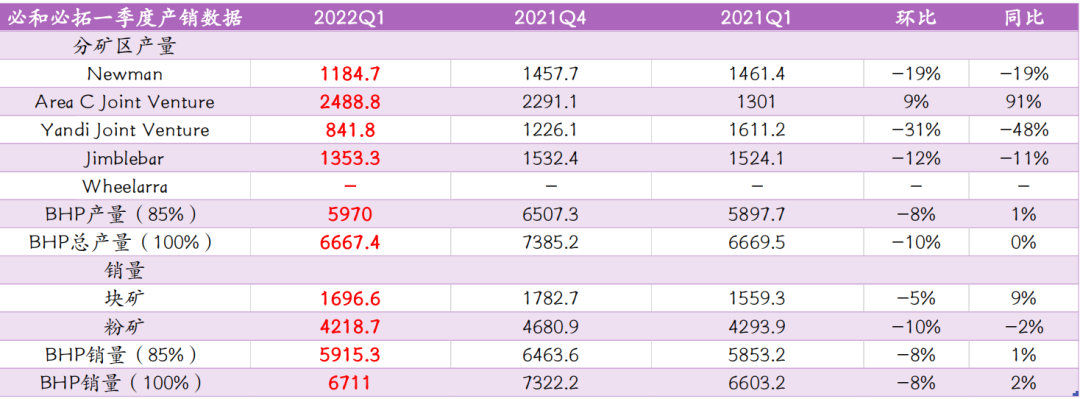

必和必拓一季度皮尔巴拉业务铁矿石产量为6667万吨,环比减少10%,同比持平。一季度出现环比减量主要有以下原因:(1)疫情对于劳动力和火车司机短缺的影响;(2)上半年对翻车机和金布巴列车的检修计划。项目方面,South Flank矿区三年内提升至8000万吨年产能目标不变。2022年一季度产能已经达到5800万吨,所以受此影响,Area C Joint Venture矿区的产量实现环比增加9%,同比增加91%。必和必拓2022财年(2021年7月至2022年6月)铁矿石目标指导量2.78-2.88亿吨。2022财年截至目前产量2.11亿吨。(100% 基准)据此推算,若完成最低财年目标,二季度BHP产量为6700万吨左右,完成财年目标的压力不大。随着South Flank南坡项目的稳步达产,预计二季度产量可达到7000万吨以上,2022财年产量达到区间中值水平约2.83亿吨以上。

销量方面:必和必拓一季度铁矿石总销量6711万吨,环比减少8%,同比增加2%;其中粉矿销量4219万吨,块矿销量1697万吨。

Samarco:铁矿石项目一季度铁矿石产量为99.4万吨(BHP所属),2022年前三季度产量为307万吨(BHP所属)。

图表8:必和必拓一季度产销数据(单位:万吨)

资料来源:矿山季报,光大期货研究所

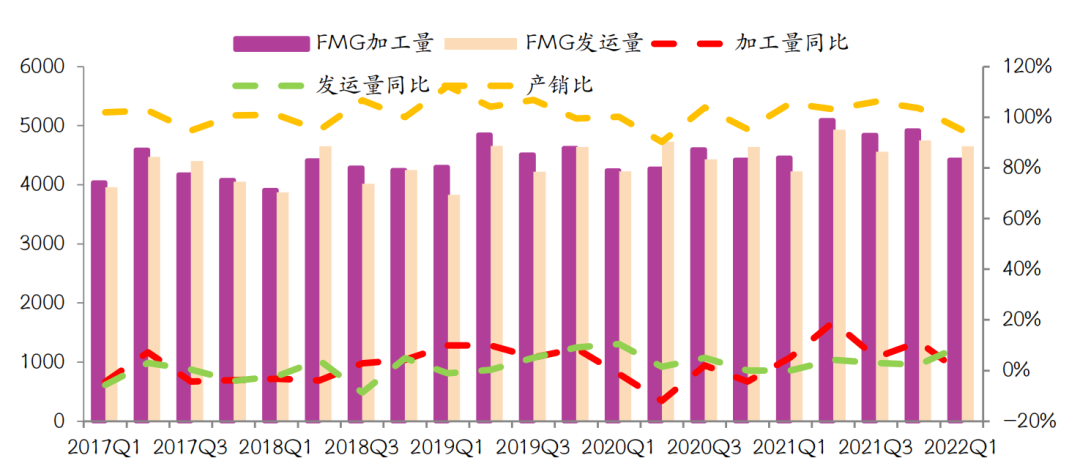

四、FMG:一季度发运量同比增加10%,上调2022财年目标

图表9:FMG分季度产销量(单位:万吨)

资料来源:矿山季报,光大期货研究所

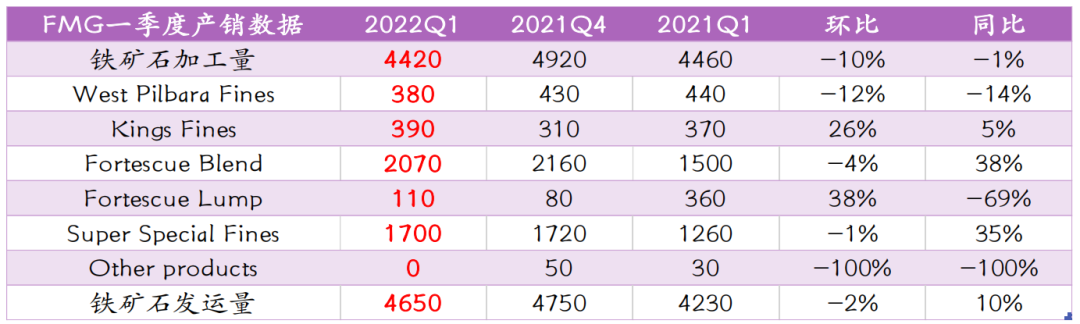

FMG一季度保持强劲的运营成绩,FMG一季度铁矿石产量(加工量)达4420万吨,环比减少10%,同比减少1%。一季度铁矿石发运量达4650万吨,环比减少2%,同比增加10%。主要由于Eliwana项目的顺利达产提供增量。

分品种来看,其旗舰产品混合粉(FMG Blended Fines)发运量达2070万吨,占发运总量的45%;超特粉(Super Special Fines)发运量达1700万吨,占发运总量的37%;西皮尔巴拉粉(West Pilbara Fines)发运量为380万吨,占发运总量8%;国王粉发运量为390万吨,占比8%;FMG块发运量为110万吨,占比为2%。

成本方面,一季度FMG的C1现金成本为15.78美元/湿吨,环比增加3%。C1成本目标由15.00-15.50美元/湿吨调整为15.75-16.00美元/湿吨。

Iron Bridge项目:一季度该项目完成了关键性的里程碑,包括hedland港口的的相关设施建设等。该项目仍面临着部分挑战如疫情导致的劳动力短缺、供应链问题、市场通胀等问题。计划资本开支修改为36-38亿美元(FMG所占份额为27-29亿美元),项目计划于 2023年一季度首次生产。该项目生产品位为67%的铁精粉,产能达到2200万吨左右。

澳洲2022财年发运目标指导量由1.8-1.85亿吨调整为1.85-1.88亿吨,目前FMG2022财年前三季度发运总量完成度为1.4亿吨左右,据推算,二季度FMG发运量为4540-4840万吨左右。

图表10:FMG一季度产销数据(单位:万吨)

资料来源:矿山季报,光大期货研究所

图表10:四大矿山产量增量预估与投产项目情况表

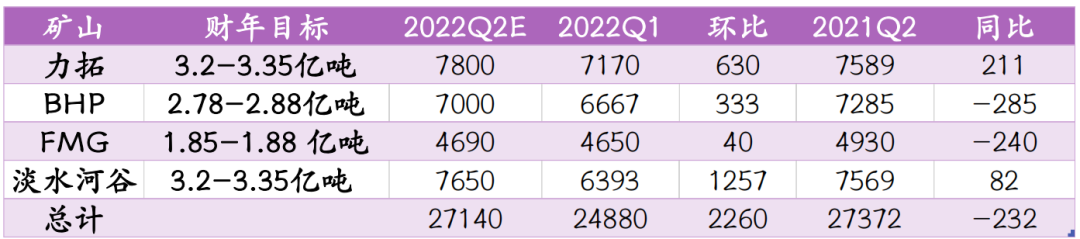

五、 二季度四大矿山供应预估

根据四大矿山一季度季报,笔者对四大矿山二季度铁矿石供应情况做出预估。

淡水河谷仍维持其原有财年目标3.2-3.25亿吨不变,全年同比产量增量区间为438万吨至1938万吨,当前一季度矿山的产量进度是偏慢的,一季度产量占比财年目标19%至20%左右(2021年占比21.56%,2020年占比19.8%)。二季度来看,随着天气条件的好转,受影响的东南部和南部产量陆续有所回升。另外北部地区的S11D矿区随着破碎机设备的升级完成,二季度开始也会稳步增加,预估二季度淡水河谷铁矿石供应量7650万吨,环比增加1250万吨,同比增加80万吨。

2022年力拓皮尔巴拉铁矿石维持产量目标3.20-3.35亿吨不变。随着Gudai-Darri项目二季度的投产和产能增加、Robe Valley 湿选厂的投产,叠加一季度的发运量减量和发运进度偏慢,二季度产销有望明显改善,其中是PB粉的产销将有所回升。预估二季度力拓铁矿石供应量7800万吨,环比增加600万吨,同比增加200万吨。必和必拓2022财年(2021年7月至2022年6月)铁矿石目标指导量2.78-2.88亿吨。2022财年截至目前产量2.11亿吨。(100% 基准)据此推算,若完成最低财年目标,二季度BHP产量为6700万吨左右,完成财年目标的压力不大。随着South Flank南坡项目的稳步达产,2022财年产量达到区间中值水平约2.83亿吨以上,预计二季度产量可达到7000万吨以上,环比增加300万吨,同比减少280万吨。FMG的2022财年发运目标指导量由1.8-1.85亿吨上调为1.85-1.88亿吨,目前2022财年前三季度发运总量完成度为1.4亿吨左右,据推算二季度FMG发运量为4540-4840万吨左右,中值为4690万吨,环比增加40万吨,同比下降240万吨。

总的来看,由于部分矿山一季度受到天气、疫情等因素,一季度产销进度偏慢,二季度环比增量较为明显,四大矿山环比增量约2200万吨,但同比可能小幅下降230万吨。

图表11:四大矿山二季度供应预估(单位:万吨)

资料来源:矿山季报,光大期货研究所

(文章来源:光大期货)

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。