去区块链

去区块链

剑指SWIFT,22万亿美元跨境支付市场迎来区块链野蛮人

免责声明:本文不构成任何投资建议。

小编:记得

区块链正以去中心化信任的方式消解着SWIFT及其代理行网络存在的必要性,跨境支付领域这一运行了将近50年的中心化网络已经处在被颠覆的边缘。

文 |林中路

出品 | (ID:hxcj24h)

2月14日,摩根大通发行摩根币(JPMCoin)的消息点燃了农历新年后加密市场的第一把火。

加密资产市场一直寄希望于华尔街大机构能引入更多大资金进场以促成新一轮繁荣。而华尔街大机构也对这个市场乐见其成,几乎悉数入局:不仅高盛、摩根斯坦利、富达、花旗、贝莱德、北方信托、纽约梅隆、野村证券、纳斯达克等机构已经不同程度参与到比特币清算、衍生品开发和加密资产托管服务开发等市场建设中,而且纽交所母公司洲际交易所集团(ICE)也上线了Bakkt平台,有计划地开展加密资产交易和产品创新。现在,随着摩根大通选择了一条截然不同的、直接推出数字加密资产JPM Coin的方式,沉寂多时的市场又燃了起来。

2018年,华尔街大型金融机构密集布局加密资产市场。图1来源:,2018年12月

但JPM Coin并不参与加密资产市场交易(这意味着它尚不能直接带来大资金)。尽管如此,它的横空出世,仍带来了诸多意料之外:

第一,这家业务遍及全球60多个国家,资产规模2.6万亿美元的华尔街第一大行竟然发币了,这是态度上的根本性转变,对加密资产市场释放了巨大善意(在此之前,其首席执行官杰米·戴蒙多次抨击比特币,回避加密资产,视比特币为欺诈);第二,JPM Coin完全基于摩根大通自研的区块链平台Quorum,同美元1:1锚定——一家严格受政策法规规制的超级大行推出类稳定币加密资产,尽管目前只在有限的几家机构间试用,然其意义绝不仅仅是投石问路。第三,摩根大通官方解释了JPM Coin的三个应用场景,包括大型企业客户跨境支付、证券交易、取代美元,其中大型企业客户跨境支付将率先落地。这一连串的“意料之外”在提振加密资产市场的同时也引发了新的疑问:JPM Coin力推的大型企业客户跨境支付会对已经存在数十年的SWIFT(环球银行间金融通信协会)构成冲击吗?而这个问题的本质是,区块链技术(尤其是分布式账本技术)将在多大程度上影响SWIFT主导的跨境支付模式和格局。

市场图景

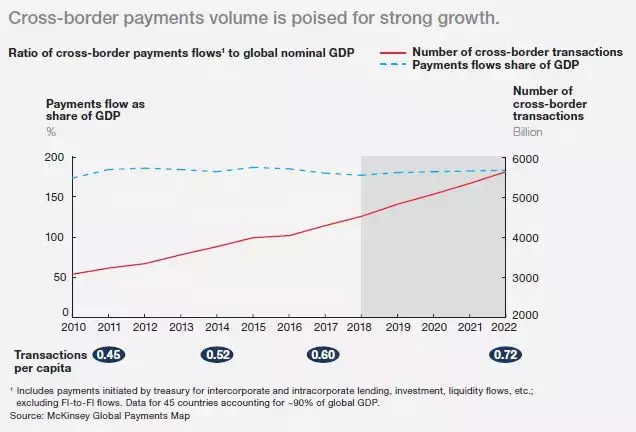

2014年,波士顿咨询曾给出全球跨境支付市场22万亿美元规模的测算,并称这是一个增势的市场。麦肯锡2015年预计,到2020年,跨境支付有望为服务提供商创造高于2万亿美元的收入,年增长率6%;2018年,麦肯锡称2022年全球跨境支付交易将达到6万亿笔。

跨境支付市场体量有望强劲增长(红线:跨境交易数量;蓝线:跨境资金流动占GDP份额)。图2来源:麦肯锡“A vision for the future of cross-border payments ”,2018年9月

在这个体量巨大的市场中,存在4种主要流向的跨境支付:C2C、C2B、B2C、B2B。其中B2B市场占据了80%以上的交易量,而其中又有95%的业务依赖于银行。实时汇款、跨境电子商务、中小企业在国际贸易中不断增长的份额,大公司全球价值链的进一步扩张构成跨境支付持续增长的主要动力,小额跨境支付市场份额持续扩张。

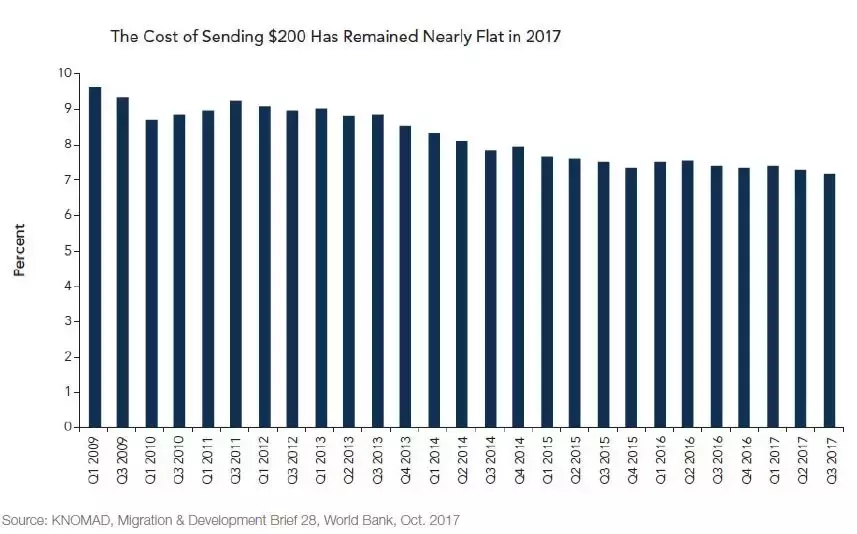

在整体市场的蛋糕不断做大的同时,跨境支付的交易成本却居高不下(虽然金融科技的进步降低了部分成本),而各种交易摩擦也严重影响了客户体验,尤其是在通过银行处理跨境支付的时候。

汇款成本从2009年有了明显的下降,但下降的势头似乎停滞了。图3来源:eServGlobal“The Cross-Border Payments Landscape”

传统低效的SWIFT

1973年5月,为了解决各国金融通信不能适应国际间支付清算快速增长的问题,来自美国、加拿大及欧洲15个国家的239家银行宣布成立SWIFT,总部设于比利时布鲁塞尔。作为一个非营利性质的、全球通行的银行间转账支付平台,SWIFT负责设计、建立和维护管理SWIFT国际网络,建立了国际通行的金融信息传输标准,以确保组织成员间能够安全、无障碍地进行国际金融信息传输(这意味着,本质上SWIFT不是一个支付系统,而是一个标准信息传输网络)。

经过近半个世纪的进化和发展,SWIFT的使用者遍及世界200多个国家和地区,为超过1.1万家的银行和其它金融机构提供服务,在全球跨境支付领域有着超然地位。

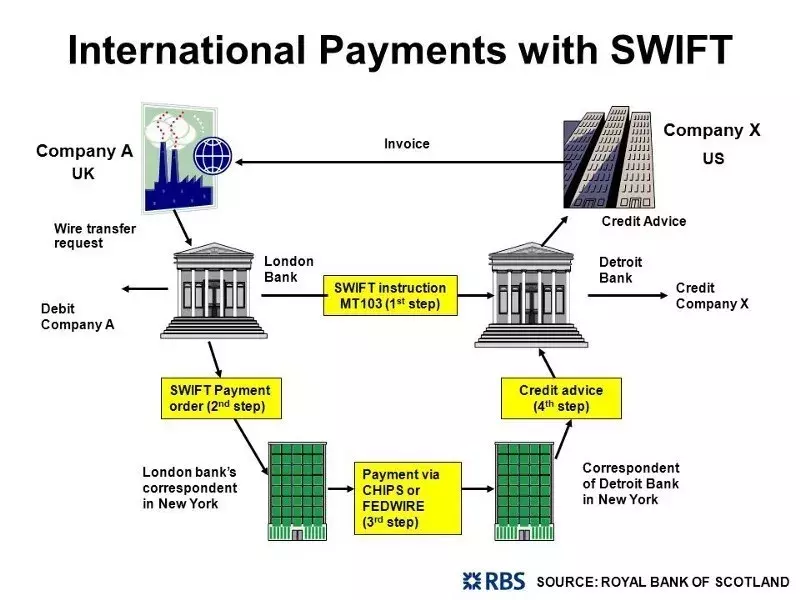

简化版的SWIFT跨境支付示意图。利用SWIFT进行跨境支付极其依赖于遍布全球的代理行(CorrespondentBanks)网络。然而运营成本的急剧攀升,已令全球范围内的代理行数量不断缩减。图4来源:苏格兰皇家银行

SWIFT虽然解决了跨国金融信息传输的标准问题,便利了国际支付清算,但是囿于机制设计和技术实现手段,其跨境转账支付模式已经落后于时代的发展了。我们以位于英国的A公司向美国的X公司付款为例:

①在接到X公司的付款通知后,A需要向自己在伦敦的开户行(我们称之为“伦敦银行”)发出电汇请求,伦敦银行经由SWIFT,按照MT103报文格式将此信息传输给X公司位于美国的开户行(称之为底特律银行);②与此同时,伦敦银行通过SWIFT向其在伦敦的代理行发出付款指令;③伦敦代理行通过CHIPS(纽约清算所同业支付清算系统)或者美联储的FEDWIRE(联邦储备通信系统)将款项转给底特律银行在纽约的代理行;④纽约代理行收到款项后向底特律银行发出贷记通知书作为凭证,之后底特律银行再向X公司发送贷记通知书,告知X已经收到A的付款。然而,这仅仅是一个简化版的SWIFT跨境支付流程。

SWIFT高度依赖遍布全球的代理行网络。任何一家要做跨境支付的银行必须有代理行;如果自身没有代理行,就需要和有代理行的银行合作。这意味着,实际操作中,从A公司到X公司的跨境转账支付可能要经手更多银行(银行内部的数据接口常常又有不同的标准)——随之而来的问题是,过程和费率的不透明以及时限漫长(长则数天)带来的资金成本和汇率风险。这都是SWIFT饱受诟病的重要原因。

而摩根大通的JPM Coin又是怎样一种模式呢?

首先从设计上,JPM Coin以1:1的比例与美元挂钩,摩根大通将利用其强大的资金储备来保证它的稳定性。其次在使用上,摩根大通数字资产服务和区块链主管Umar Farooq对其机制做出了解释:“当用户通过区块链向对方转账时,JPM Coin将被转移并立即兑换成等值的美元,从而缩短了传统汇款方式所需要的结算时间。”

换句话说,JPM Coin成为了机构间跨境支付、转移资产的桥接货币。用户先将美元换成JPM Coin,然后用其转账,对方收到转账后,摩根大通即时将JPM Coin再兑换成等值美元。

JPM Coin支付示意图。图5来源:摩根大通

相比SWIFT,摩根大通省去了复杂的中间环节,Quorum提供了统一的平台,JPM Coin作为平台上的单一稳定价值表示,大大缩短了转账支付的流程、时间。这既意味着合作机构的资金成本降至了最低,也意味着摩根大通服务效率的提升和银行运营成本的优化。预计摩根大通银行间信息网络成员的157家银行将接受JPM Coin。过去,摩根大通是它们的代理行;未来,JPM Coin和Quorum可能会让它们不经过SWIFT。

松动的花园围墙

其实,JPM Coin并非是第一个对SWIFT模式发起挑战的案例。

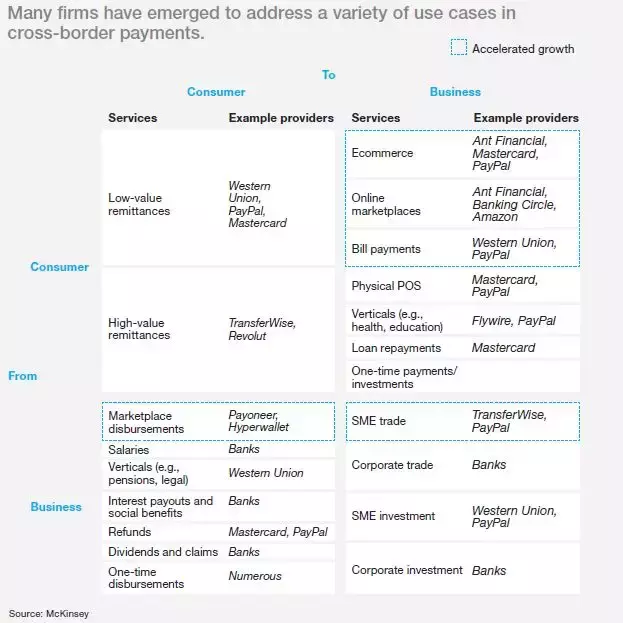

在SWIFT漫长的发展历程中,西联汇款、Earthport、Travelex、MasterCard、Visa、American Express、PayPal、蚂蚁金服、TranferWIse、Flywire、Global Collect、Digital River、CyberSource、IPFA等都从不同的切入点简化了跨境支付的流程,从而提升了客户体验,令SWIFT牢牢把控的跨境支付市场有所松动。

跨境支付领域涌入了大量新公司。图6来源:麦肯锡“A vision for the future of cross-borderpayments ”,2018年9月

这些替代性跨境支付服务的关键点是,服务提供方通过专有系统和网络为收款方或付款方进行支付交易,之后服务方再与其合作银行或代理行交易。

Earthport提供了一个观察案例:

①位于美国洛杉矶的公司A用自己的银行账户对位于德国法兰克福的公司B发起一笔5万美元的跨境支付;

②Earthport接收到公司A的银行转账指令后,将美元转换成欧元,并将这笔付款发送给自己位于法兰克福的合作银行(该银行同时是收款公司B的开户行);

③B的开户行将该笔付款贷记到B的账户上,并向B发出贷记通知书,表示收到A的付款。

简化版Earthport跨境支付流程。图7来源:Bloomberg”TheMoney Mover”

如果不考虑汇率损失,在这个过程中,交易费用主要由两部分构成:付款方合作银行收取的服务费、Earthport收取的服务费(Earthport会向目的地的合作银行支付部分佣金)。而在SWIFT模式中,同样地,如果不考虑汇率损失,交易费用则不仅包含收付款双方银行收取的服务费和SWIFT的服务费,代理行也会收取服务费,交易成本因而更高。

总而言之,Earthport的跨境支付模式既为客户省去了SWIFT电汇的麻烦,也削减了中间银行、中介机构的数量,从而简化了流程,提高了处理付款的速度和降低了交易成本。对客户来说,这个过程也是相对透明和可追踪的。

绕过坚固的马其诺防线

数十年建成的银行、非银行金融机构间庞大的信息协作网络赋予SWIFT的信任就像一道坚固的马其诺防线。这道防线令其在西联汇款等竞争对手围追堵截的情况下虽然花园的围墙有所松动,但整体上的地位依旧固若金汤。

然而区块链技术的兴起和采用,有可能让企业绕开这道看似坚不可摧的马其诺防线——除了JPM Coin,最著名的便是Ripple了。2018年11月,Ripple首席执行官Brad Garlinghouse曾公开表示:“我们每天都在做的事情实际上是取代SWIFT。”

Ripple长期标榜自己是SWIFT的区块链竞争对手,通过连接银行、支付服务供应商、数字化货币交易平台和企业,为全球支付提供流畅体验。(

成立至今,Ripple已经累计连接和服务了200余家银行和金融机构,并开发了xCurrent、xRappid和xVia三种服务以适应不同场景的需要:

1. xCurrent:Ripple的旗舰产品,类似于SWIFT,是一个银行之间支付清算服务的企业级软件解决方案,能够让银行间实现快捷、便利、低成本的端到端跨境转账。2. xRapid:提供流动性保证的解决方案,主要目标是改进xCurrent系统,使交易更便宜、更快,并以XRP代币作为其结算资金转移的核心支柱。3. xVia:使用Ripple网络服务的标准化API接口,用户可以通过此接口直接使用xCurrent和xRapid的功能,而无需下载客户端,是一种轻量级产品,有助于Ripple网络在更多的场景下得到应用。但以上只是产品创新,Ripple根本上的聪明之处在于,它基于区块链技术的去中心化信任机制设计了新的转账支付方式,让客户(无论是机构还是个人;无论是大额转账还是小额支付)可以在不需要第三方机构验证的前提下就能完成跨境支付,全过程几乎接近实时且能被有效查询和验证。相比西联汇款等SWIFT的竞争对手,这是一个关键的进步:充当居间验证人和代理人的第三方实体没有了。

和JPM Coin类似,Ripple的代币XRP在跨境支付中充当桥接货币的作用。公开资料显示,采用XRP转账的平均确认时间为4秒,而每一笔交易的手续费不过十万分之一个XRP。按2019年2月24日XRP每个0.3338美元的市价来算,这笔交易的交易费几乎可以忽略不计。而且使用XRP还有效地规避了全球资金跨境由于时滞带来的汇率风险。这是无论SWIFT还是西联汇款、Earthport等都无法企及的低成本。

Ripple以外,Stellar、Corda、Hyperledger、OKLink、Circle都在以各自的方式尝试用区块链技术改善SWIFT主导的跨境支付市场。Facebook、蚂蚁金服、汇丰银行等大公司和大机构也纷纷开启基于区块链的跨境转账支付功能的研发或试验:Facebook计划在What’s APP中发行稳定币激活跨境支付汇款市场(目前正在研发中,印度可能率先试水);蚂蚁金服旗下的支付宝已经在去年6月试验了区块链跨境支付;汇丰银行的FX Everywhere区块链外汇交易平台从去年2月份上线至今,除完成300万笔的外汇交易以外,还完成了15万笔的跨境支付。

SWIFT的反击

竞争对手凶猛,但SWIFT也绝非一头沉睡的巨狮。

2015年12月,SWIFT宣布启动全球支付创新服务(GlobalPayments Innovation Initiative,简称SWIFT gpi),致力于将实时支付查询和跨境支付结算结合,将跨境支付的时间从过去的几天缩短为十几分钟,实现实时追踪、查询。这项服务既是SWIFT为应对互联网企业、新兴支付机构和新兴技术挑战,牵头全球主流银行启动的重要跨境支付改革;另一方面,它也是SWIFT改善客户体验、留住用户的一个自我更新行动。

2017年5月23日, SWIFT gpi的关键组成部分、跨境支付系统Tracker落地,SWIFT称,Tracker使交易各方能够全面了解其进度,降低成本并提高透明度。“Tracker for All”是迈向无摩擦跨境支付的重要一步。

随后,采用SWIFT gpi的银行成员数量不断攀升。根据SWIFT官网公布的信息,截至2019年2月24日,全球200多个国家的450家银行已成为SWIFT gpi成员,这些银行所处理的跨境支付规模大概是SWIFT整体处理规模的78%。而从交易处理时间上来看,半数SWIFT gpi 支付可在不到30分钟内到达最终受益人账户,许多支付甚至能在几秒钟内到账,几乎100%的支付在24小时内到账——较传统SWIFT系统动辄数天的转账支付时间确实提高了不少。

几乎在2015年gpi启动的同时甚或更早,SWIFT也认识到了区块链的潜力。2016年,在分别与埃森哲、波士顿咨询联合发布的报告中,SWIFT披露了其进行区块链概念验证的新细节,其中包括如何验证包含区块链技术的交易结算、身份管理等,报告还提到它的意图是创建一种专业与金融应用的“独特‘分布式账本技术’平台”,并暗示会和业内公司合作打造这个平台。

2017年初,作为SWIFT gpi路线图技术评估的一部分,SWIFT启动区块链的分布式簿记技术的概念验证(PoC),第一阶段与Hyperledger合作,验证分布式账本技术可否用于跨境支付的银行账户实时对账环节,支持“自动实时流动性监控和调节”。截至2018年3月8日,先后有数十家银行参与沙盒试验,包括中国银行、中国建设银行、民生银行等中资银行。SWIFT平台总监Stephen Gilderdale称,“对于SWIFT来说,与DLT等新技术合作并将其纳入gpi等关键解决方案是一项战略优先事项。”

不过此后,SWIFT官方就再也没有关于PoC验证的更多消息发布,直至今年1月30日Coindesk等媒体披露,SWIFT首席执行官Gottfried Leibbrandt表示SWIFT将启动基于R3 Corda平台的概念验证(PoC)gpi链接试点。

加入SWIFT分布式簿记技术的概念验证(PoC)沙盒试验的银行。图8来源:SWIFT官网,截止2018年3月8日

SWIFT是否能凭借这些行动捍卫自己的的市场份额?跨境支付市场份额的争夺战才刚刚起步。新锐们将从科技进步中抢占部分份额。但竞争的最终结果、市场的最后格局将取决于战争的参与者们对新技术的选择、投入、采用和对客户的理解、对趋势的把握。

从外部竞争来看,Ripple等区块链科技公司在理念和实现路径上更优,但仍面临着政策和监管的阻碍以及加密货币高波动、币值不稳定的内生风险。在2016年与埃森哲发布的报告中,SWIFT指出了区块链技术走向广泛应用的8个关键性因素,至今仍具有前瞻性:

强有力的管理(Strong governance)数据控制(Data controls)合规(Compliance with regulatory requirements)标准化(Standardisation)身份验证(Identity framework)安全和网络防御(Security and cyber defence)可靠(Reliability)可扩展性(Scalability)从SWIFT自身来看,它所作出的改革仍然不够。独立研究机构IDC(International Data Corporation)在去年8月23日发布的一份报告中评论称,“在未来以数据为中心的开放式应用程序接口(API)时代和竞争对手使用分布式账本技术(DLT)的时代,它(SWIFT gpi)是否足以拯救网络,这一点值得怀疑……如果Swift想与Ripple等竞争对手抗衡的话,它应该加快其停滞的gpi概念验证(PoC)的步伐,为其未来的平台寻找开放式API和DLT。”

结语

从手工对账到1970年代SWIFT掀起电子化风暴再到2010年前后互联网广泛渗透、2015年后区块链低调潜入,跨境支付市场正在成为金融科技最前沿的创新试验场。每一次技术进步,不仅在一定程度上消除了摩擦,改善了体验,而且扩大了服务可触及的人群,顺应了全球化不断深入,人、财、物自由流动的趋势。

作为当下最炙手可热的金融科技和商业化潮流,区块链为跨境支付带来的改变现在正踏出第一小步。大机构和大公司正在吸取互联网变革的前车之鉴,提前参与和布局这项新兴技术,以继续在跨境支付的大市场中保持足够的影响力和份额。

在这个市场中,普通用户希望得到流畅便捷、低费率和无界的支付体验,金融机构考虑的是效率、成本、营收潜力和合规性,监管层则要求新技术的采用不至于造成系统性的风险,而且过程可追踪、可查询。

区块链有潜力满足这些不同的诉求,促进跨境支付市场的新变革。当然,在当下,它还有许多进步的空间。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。