加密谷Live

加密谷Live

【区块链游戏】法币稳定币将会挑战原生代币的地位吗?

法币稳定币在最近几个月里爆发了,在此我指的是以代币化IOU形式在公共区块链上流通的银行或系统的负债。或者正如大多数人所知道的那样,稳定币。这些天来稳定币相当流行。

一般来说,这些代币关注的是像美元这样的主权发行的法定货币的回报率。它们通过多种方式实现这一目标。最简单的方式是将代币视为不记名票据,使持有者有权索取发行人持有的等量电子美元。发行人根据市场力量增加和减少供应量的意愿,再加上一系列主动参与市场的套利者可确保代币一般以平价(1:1)交易。

第二种方法涉及使用更不稳定的抵押品,例如公共区块链的 “原生代币(native unitis)”以创造出数字货币。这种方法更复杂,效率也更低,因为它需要更多的抵押品来创造一个单位的数字货币,因为它相对于所挂钩抵押品的波动会更大。实际上,平价是通过超额抵押、程序化风险管理和利率的组合来维持的。抵押品的非银行性或其本身就是数字货币的特性是一个明显的卖点。最后,你有一个模型,在这个模型中资金池的提供者承担了一个“伪数字货币董事”的角色,他们承担着(或被信任)在困境时积攒资金来捍卫一个盯住数字货币的角色(并且获得铸币税奖励)。(RSA——这就是DAI的模型)

数字货币系统准确的运作机制并不是本文重点关注的内容。首先假设它运作得相当好,并且在未来将此状态一直持续下去。这些数字货币流通所处的公共区块链也不是本文的重点——以上两个问题对于任何标准化的公链(其原生代币(BTC、ETH等)与美元计价的代币共存)来说都是一样的。

近来,随着法币稳定币在那些流行的区块链上的经济吞吐量中占据了较大的比重,人们对数字货币对于底层系统的潜在影响产生了疑问。一些分析人士称这些数字货币与它们流通所在的系统之间的关系是“寄生(parasitic)”的。如果说动法币稳定币比流动性更大的原生代币更具吸引力,这是否会完全损害系统的安全性?而这对原生货币单位又意味着什么呢?

为了评估这个问题,让我们简单地看一下法币稳定币的使用特性。它们的市值(或市场)到底有多大?以及它们真的会取代原生数字货币吗?

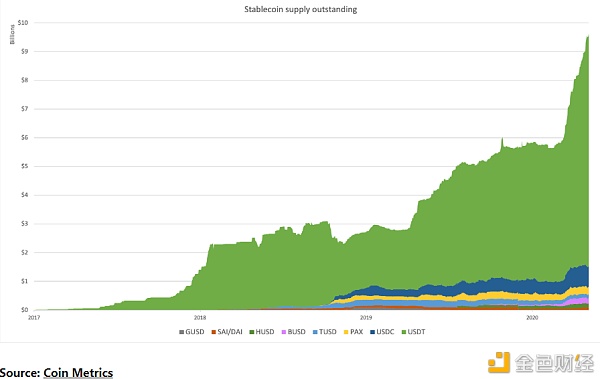

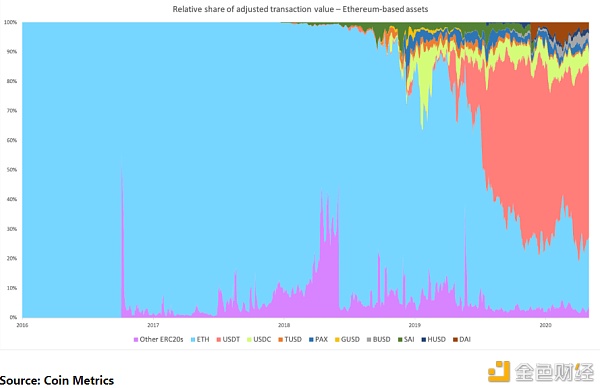

法币稳定币交易量动态变化

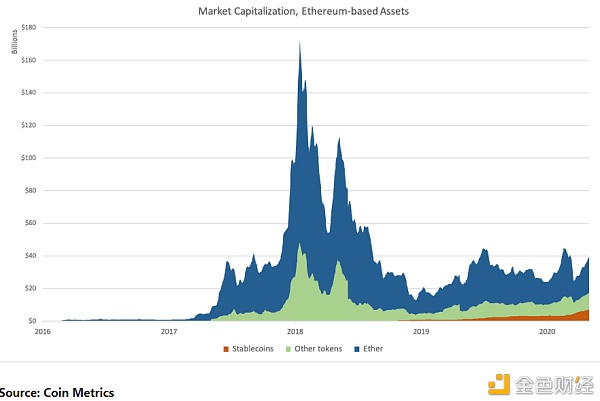

在此我将围绕着以太坊分析,因为以太坊是75%左右代币化美元的主场。首先我们先来各类资产的市值:?

如今以太坊上的法币稳定币的市值仅占70多亿美元,而ETH的市值约为240亿美元。据不完全统计,以太坊上最大的非稳定币代币加起来市值约为100亿美元。所以以太坊的“顶重(top heaviness)”比率(非原生代币的市值/原生代币的市值)仍然小于1。偶尔有人声称,非原生代币的市值超过原生代币的话会使整条区块链面临严重的风险;其实我并不这样认为,如果非原生代币的市值大大超过了原生代币(比如说5倍),那可能会是一件令人担心的事情。我预计“顶重”小于1将几乎是所有承载代币区块链的一个长期特征。

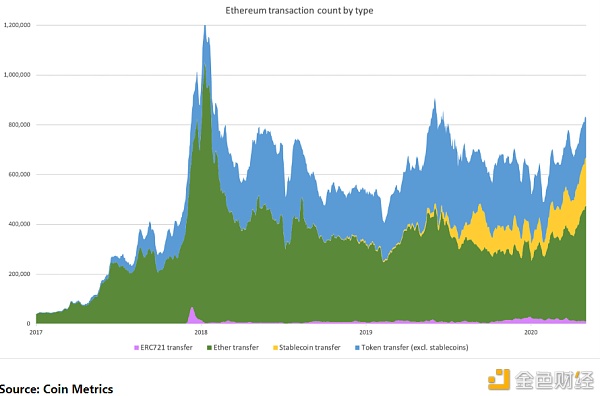

流动性如何?可以说更重要的是这些系统所促进的实际经济吞吐量。稳定币在区块链上的交易中仍占相对较小(但不断增长)的份额。那些涉及到ETH转移的交易仍然更受欢迎,然而涉及到其他代币转移的交易其实已经被边缘化了。?

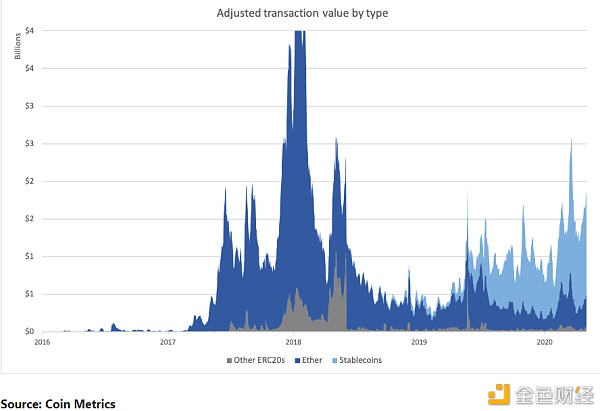

可以这样说,最重要的是链上交易的实际价值。你可以看到,尽管法币稳定币所占的交易量较少,但以美元计算,该类代币已经在以太坊上的交易量中占据了主导地位。其他的ERC20代币几乎没什么市场份额。请注意,这个数据有很大的不精确性,在此我选用了Coin Metrics所做的数据调整来确保数据最大程度的准确性,进而保证分析的价值。?

从市场份额的角度来看的话,你可以看到Tether正在蚕食ETH的地盘。即使撇开Tether不谈,其他稳定币如USDC、BUSD和DAI也占了相当大的交易份额。

上图中“Other ERC20s”市场份额的猛增(spikes)大多与代币销售(tokensales)有关。其中第一次猛增与Augur的代币销售有关,而2018年中期的猛增与EOS去主网有关。其他的猛增均与与ZRX、Enigma、BNB、LEO和Chainlink的活动相关。然而,随着代币销售变得不那么受欢迎,很多只是将以太坊作为即将步入下个阶段的“pre-mainnet”阶段,ERC20s的相对影响力有所下降,而法币稳定币的增长势头强劲。

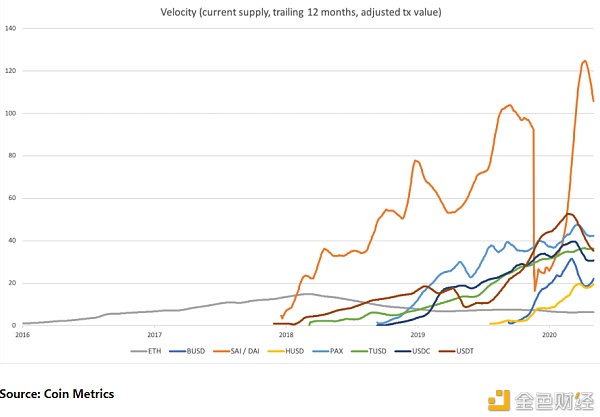

综合这些图表来看,我们可以推断出稳定币正在以相对较少的种类获得了大量的市场。一个稍显粗略的速度(velocity)图(衡量一个给定单位一年内“由跌转增”的次数)证实了这一点。

与原生代币相比,稳定币表现出了非常高的速度水平:它们在交易上的使用率远远高于一般的数字货币(BTC的速度也只停留在个位数水平上)。这其实并不令人十分惊讶。我们知道,稳定币已经有效地接管了交易所之间的结算方式,现在世界上很多地方都把稳定币当作非银行美元的替代品。

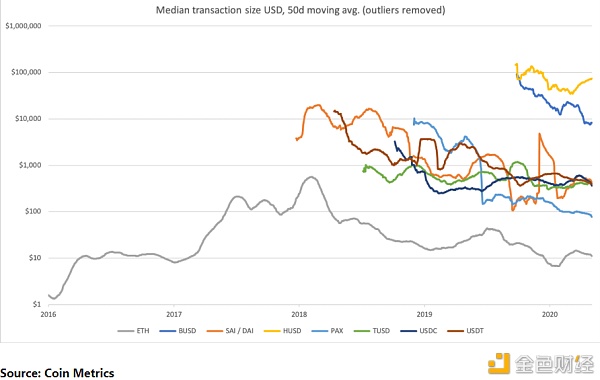

最后需要注意的是,稳定币每笔交易规模与ETH有很大的不同。后者在美元价值上往往要小得多,几十美元,而典型的稳定币每笔交易价值达数千美元。

稳定币的稳定(installed)用户群仍然相对较少。截止到今天,以太坊上各种稳定币中只有大约130万个地址1美元以上的账户;而ETH的相应数字是1200万。因此,稳定币有一个较小的、但参与度极高的活跃交易者用户群,他们使用稳定币进行大额而又频繁的交易(基础货币规模不大)。值得再次告诫的是,我们无法确定这些交易是否对于ETH的交易构成挤出效应还是增加了ETH的交易;但它们都在争夺同样的区块空间,在其他条件不变情况下,较大的交易应该愿意承担更高的费用。

考虑到稳定币在相对较短的时间内获得了如此高的人气,其实貌似绝大多数交易都是以美元计价的以太坊离我们并不遥远。交易(或合同)期间所要承受的交易所风险似乎是如此的不讨好以至于迫使交易者使用非原生资产。我不知道以太坊的设计者们是否预见到了这种可能性,但现在看来,它的意义是值得深思的。

那么,法币稳定币到底是帮助了还是伤害了以太坊系统?

ETH上的美元稳定币

这里有一个简单的反馈循环来为数字货币系统提供动力:如果用户发现某种类型的区块空间是可取的,所以他们会获得原生代币进行交易。他们也会用这些原生代币支付费用。这种保留需求(reservation demand)(持有原生代币的时间并不为0)是购压的来源。原生代币的升值又反过来增强系统安全性(也可以提高如开发者基金之类的资金池),因为安全性通常是代币发行和单位代币价格的函数。随着安全性以及由此带来的结算保证的增加,区块链空间变得更有吸引力。在权益证明的世界(PoS)里,该循环可以简化为:安全性被假定为市值的函数。如果你能吸引交易者购买、持有和使用原生代币作为长期合约或结算的抵押品,那么这种需求应该会体现在价格上,从而使系统更安全。

而稳定币在一定程度上戳穿了这一点。它们不仅有可能取代对原生单位作为结算媒介的需求,而且还迫使交易者不得不同时对待多种数字货币——一种用于实际支付,另一种用于支付费用(试想你在银行汇款被要求以银行股票的形式支付10美元的电汇费用,你可能更愿意用美元支付费用)。目前是有人提议将其他代币清算为ETH的,所以用户可以在不持有ETH的情况下交易代币。

不过也有例外。Dai是由ETH抵押获得的,所以即使是作为交易单位使用时,它仍然表现出对于ETH的保留需求。然而,Dai在这种无负债抵押品(liability-free collateral)的愿景上稍稍妥协,它将USDC、BAT和一些BTC的包装引入抵押品池中。就目前而言,以太坊上最突出的交易媒介(以美元计价)是Tether,它在离岸银行网络中以美元作为抵押品。虽然从维持交易需求?预约需求?安全需求?交易需求的反馈循环来看,Dai的方法要合理的多,但在稳定币市场中,Dai所占的比例相对较小。即使是某些DeFi应用也从Dai转向通过被更多的行人、美元支持的USDC提供服务。美元支持的稳定币发行成本更低。虽然ETH支持的稳定币承诺了稳定的交易单位的和谐愿景,同时保留了原生代币为其抵押品的特征,但似乎还是一般的法币支持稳定币占据上风。

作为“货币主权(monetary sovereigns)”的协议

我认为从民族国家管理本国货币的角度来思考这个问题是有帮助的。它们处理的问题非常相似:如何对其主权货币实行本土垄断并确保其价值不变。有时这些国家做不到这一点,其公民不得不选择其他货币;这就是所谓的美元化。你可能认为,以太坊王国就像委内瑞拉一样现在正受到美元化的威胁。可问题是以太坊是否拥有抵制(或至少抑制)这一现象的工具。

作为“本土主权机构”,以太坊(协议)赋予ETH(货币单位)一定的优势(就像美国政府赋予美元的特权一样)。其实是由美国保障和维护的系统所产生的显性优势(explicit privileges)和新兴特点(emergent features)的结合赋予了美元现在的货币地位。

美元的显性优势包括:

-

它是财政部唯一接受地可以接受的纳税货币

-

法定货币法明确表示将联邦储备券作为偿还债务和支付物品的媒介

-

美国政府创造的税负迫使企业和个人获得或保留美元以支付税款(如果他们获得利润/收入充足)

-

美元因货币升值而免收资本利得税(这一点与外币不同)

此外还有一些新兴特点支撑美元的价值:

-

美国政府只接受美元来交易国库券(而国库券被认为是最安全的政府债务形式)

-

买入美国境内的证券(股票和债券)需要支付美元

-

美国是二战后西方国际商业体系的有效保障者,导致美元成为美国国内和国际贸易的结算媒介

-

美国与沙特等国家保持着长期的合作安排,沙特同意以美元计价出售石油,并以美元作为交换条件获得美国的保护和军事援助。

-

美元往往比其他货币更可靠、更稳定,因此,即使在美国以外的国家,美元也是作为一种保住购买力的手段来持有。

与人们的看法相反,实际上没有什么可以阻止美国人使用另一种货币作为交易媒介,只是这样做确实效率低下,他们必须面对交易时产生的资本利得税等摩擦,而且交易者最终不得不为了纳税而购买美元。可是如果仅仅为了应对税收就能支撑起美元的价值的话有失偏颇。虽然美国确实赋予了美元某些明确的特质,但它真正的作用是培养了一种环境,而正是在这种环境中我们要持有美元。这些因素结合在一起使得在美国国内和国外都形成了非常强烈的对美元的保留需求。

值得一提的是,还有一些国家为了防止本国货币在公开市场上浮动而实行资本管制,他们通过有效地禁止本国公民退出本国货币换取另一种货币进而影响货币需求。相反,没有政府和军队介入的数字货币不具备实施任何类似资本管制的手段。它们是全球化的,基本无摩擦的,而且具有高度的便携性。

以太坊的市值是如何堆栈起来的?首先它不是一个民族或者国家,不具备像政府那样直接干预经济的能力。此外,它与数字货币市场有着千丝万缕的联系,无法阻止资本的自由流动。更不能完全通过资本管制来阻碍数字货币的崛起。尽管如此,以太坊还是可以赋予ETH一定的优势。借助于以上论点,让我们从以太的显性优势来探讨以太坊为何拥有价值:

-

ETH是默认的收费单位,要想发送交易必须要收取以ETH计价的费用

-

ETH支付相对于其他代币来说是“折价”的:发送ETH需要2.1万1千gas,而发送其他代币需要4万多gas。

-

ETH支付的部分费用会被销毁(如果EIP-1559被接受的话)

ETH的显性特点如下:

-

ETH是以太坊上的合约抵押资产,也是协议内使用的结算媒介

-

当PoW机制落成后,相当一部分ETH会被锁住

-

ETH是其他代币发行的储备数字货币(如ICO),它同样是整个数字货币市场的基础货币(与BTC并列)

-

ETH具有投机性,很多人也是为了整个目的而进入市场

下面我们简单说说那些不太有说服力的论点:ICOs似乎已经过时了且可能永远都不会回来了。虽然许多山寨币(alts)是用ETH交易的,但它们的主导交易对扔是BTC和越来越多的USDT。仅是投机并不能成为平衡状态下保留需求的充分来源,它的存在并不能产生任何有用的分析。而且通过PoS锁定代币并不能保证它们的升值(你总是有可能拥有一批低速的锁定币,交易商在短期内按需使用剩余的非锁定的ETH)。比如像Dash这样的主节点币也没能幸免于价格贬值(即使有相当一部分供应量在主节点上是惰性的)。

在我看来,ETH的长期价值的最有说服力的论据,归结为ETH仍是作为费用收取的必要资产,而以太坊维持ETH价值的能力与美元类似:打造出一个持有和使用ETH的环境。更确切地说,ETH必须保证其费用职能(fee abstraction)和结算媒介职能(settlement medium abstraction)。

费用职能(fee abstraction)

就费用收取而言,以太坊社区似乎坚决反对用ETH以外的其他数字货币支付费用。值得注意的是,没有任何规则实际上规定交易者必须用向矿工支付ETH才能将其交易纳入区块中。他们总是可以进行带外(out of band)支付。话虽如此,但以太坊的协议本身就为非ETH费用支付设置了很大的障碍。不仅是因为以太坊用户对费用职能的威胁高度适应,而且以太坊更有延展性的社交合约很可能会在费用职能发展到一定程度时适应协议的改变。将对费用收取逻辑做出重大改变的EIP-1559将被推出。

如果你坚持用ETH支付费用(然后烧掉它们,奖励ETH的持有者而牺牲了验证器的收入),这在我看来就像一种直接的抽租形式。试想一下,如果协议规定每笔的每笔费用是0.5个ETH是多么的荒谬。要么交易者会设计出一种带外的方法来支付验证者(我想这是有可能的,即使协议本身不允许),或者他们会迁移到一个没有这种繁重税收的替代链。

虽然以太坊协议的架构师们可以自由地按照他们的喜好对其进行修补,但这总是有风险的,他们会使该链对用户失去吸引力。ETH币强制支付费用的性质,以及从验证者那里剥离费用并用它来奖励持有者,都可能使潜在的交易者不愿意使用以太坊。一个允许交易者以代币支付费用的替代链(而不是强迫用户去面对多种数字货币)很可能会利用这个方式来抢夺市场份额。

结算媒介职能(settlement medium abstraction)

就像美元一样,以太坊系统上没有什么实际需要ETH作为结算媒介的东西。而这确实使系统面对威胁的特点。交易费用似乎很可能一直以ETH计价,但费用在保留需求中只占相对较小的一部分(按照目前的汇率,每天只有800ETH的保留需求)。而且ETH费用可以在高速、及时的基础上进行采购,将需求对系统的影响降到最低。更重要的是保持ETH作为区块链上最主要的交易媒介的地位。

如果法币稳定币在链上站住脚跟,并将原生代币边缘化,那么原生代币的估值将受到影响。销毁和staking影响的是供给端,更重要的是需求。然而,ETH持有者不必绝望。虽然稳定币发展迅猛,并且能够暂时让ETH庞大的交易量黯然失色,但它们并不是完美的替代资产。由法币支持的稳定币背负着法律和监管的包袱,并随时都有可能刺痛用户。它们并不是没有责任(liability-free)的:它们依赖于默许的银行和仁慈的发行者。且交易方风险始终存在。一些链上领域总是需要真正原生的、无责任的抵押品。

中毒的圣杯?

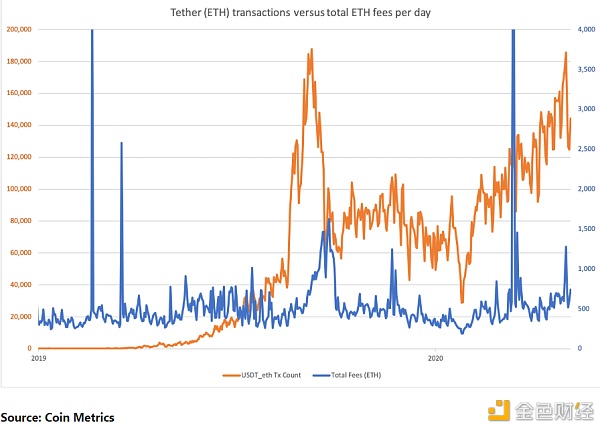

好消息是,稳定币似乎放大了以太坊的费用收取压力。虽然众说纷纭,但总的来说,我认为要想让ETH长期持续下去,以太坊应让验证者补偿应该以收费的形式获得尽可能多的补偿(而不是发行),一个稳健的区块空间市场是非常可取的。收费是区块链的一种收入形式,拥有收入流可以让用户具有很大的选择权。如果你只看一下以太坊上的USDT交易情况就可以看到,平台高负荷时期总是与收费高峰期相吻合。

从2019年9月的大幅飙升可以看出,收费压力有一定的滞后性。费用1月随着USDT交易量的下降而出现低谷,而4月随着USDT的回升,收费又开始爬升。当然,还有其他混杂的变量,因此欢迎进行更全面的分析,但对高价值交易的需求量大,总是意味着付费者付费的意愿比较强烈,这不是坏事。

链上非原生资产的一个常见缺点是它们有可能引入矿工可提取价值(miner-extractable value,MEV)。而如果来自非原生代币的MEV机会相对于担保网络的底层抵押品的价值增长而言非常大,那么也许会形成一种可以被利用的不平衡。常见的应对措施是,非原生代币不单单受到数字货币经济措施的保护,而且还受到协议外法律和制度的约束。例如,由于稳定币一般都可以被发行方冻结,所以盗取USDT或USDC可能只是一件不值得的事情。但问题又来了:如果这些稳定币的结算实际上只是发币者的仁慈?如果这些只是由合法企业实体最终维护的数据库上的纸质债权,那为什么还要做如此笨重的底层公链而不是一个更为集中化的侧链呢?

归根结底,目前似乎结算媒介职能在一定程度的上被稳定币取代,原因很简单,即用高波动的抵押品充当计价单位,并且在长期合约中使用高波动抵押品实在不太合适。ETH持有人应该希望要么是ETH支持的稳定币变得更加突出,要么是托管稳定币遭遇一系列信任违约(trust failure),进而提醒用户为什么无责任原生代币如此强大。目前来看,费用职能风险似乎得到了缓解,但设计者们应该警惕其他替代资产。过度的寻租和中介可能会将用户推向市场的的竞争对手(毕竟他们欢迎稳定币作为抵押资产并且收取费用较低)。

Nic Carter 作者

子铭 翻译

凌杰 编辑

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。