BitMEX

BitMEX

MXC|原子掉期和去中心化交易所:不经意创造的看涨期权

在这篇文章中,我们将探讨去中心化交易所和交叉链原子掉期所面临的共同问题:即是「不经意创造的看涨期权」。不提供托管服务的去中心化交易系统经常在不经意中创建了一个美式的看涨期权,与直接用资产与另一种资产交易这种的更简单的操作有所不同。我们将就该问题如何体现在这些去中心化交易平台进行探讨,如 Bisq 和其他交叉链原子掉期结构产品等。然后我们再探讨 IDEX 在一开始如何解决该问题,但后来又要求用户在某种程度上信任平台运营商,并消除了去中心化交易所一些优势来解决问题。我们的结论是,尽管增加了复杂性,但在某些情况下,最好还是接受看涨期权作为产品,而不是尝试忽略它或与它抗争。

概述

去中心化稳定币及去中心化交易所( DEX )通常被视为加密币生态系统中的两个圣杯。然而,与去中心化稳定币类似, DEX 所面临的挑战往往被低估。在这篇文章中,我们专注探讨去中心化交易系统所面临的一个特定挑战:与其以让两个资产进行直接交易,这些系统通常无意中创建出了美式看涨期权。

不经意创造的看涨期权的理论

当在任何完全不提供托管服务的系统中交易加密币时,一方必须先支付,然后另一方再支付。从理论上讲,后执行方有着某种程度上的选择权:- 他或她可以玄子继续并完成交易,或者停止采取行动并取消交易。在先执行方采取行动后及后执行方采取行动前如果后执行方原先想要购买的代币的价格下降,或者他原先想要出售的代币的价格增加,他便有动机停止及取消交易。这意味着:

1、先采取行动的交易员就两种资产之间的差价发行了美式看涨期权;

2、这些交易所可以自然地发生,也可以作为两个单独的交易。让我们以爱丽丝用莱特币向鲍勃购买比特币作为例子。

如上表所示,无论交易是否为原子交易,后执行方对是否取消依然拥有选择权。

人们可能认为这是一个微不足道的问题,因为时间段很短或这种潜在期权的价值可能很低 ; 然而,通常情况并非如此:这种期权期限通常为 24 小时,加密币价格可能在该时间内非常不稳定。这种高波动性通常也是交易员一开始希望互相交易代币的原因。 因此,潜在期权价值可能很大且影响着交易量。

通过一系列的步骤包括收取保证金可以减轻或解决这个问题,但我们还没有见到实施这些方案的交易系统。缓解问题的另一种方法是通过交易员以某种形式暴露自己的身份,然后以声誉和用户之间的信任形成一种去中心化的网络 。如果交易其中一方因为价格波动取消交易,他们的声誉就会收到影响。然而,这种设置可能极大地增加了该交易系统的复杂性,因为想要建立一个能够抵挡 sybil 攻击的去中心化声誉系统的难度相当高。

下面我们将看看三种不同的去中心化交易系统(或半 DEX ),并解释它们分别是如何衍生出看涨期权的。

案例研究

Bisq

摘要表

Bisq (前称为 Bitsquare )是一种点对点应用程序,它容许使用以法定货币买卖加密币,以及加密币之间的交易。 Bisq 本质上是一个 DEX ,因为用户通过点对点网络相互连接并直接相互交易。

Bisq 每日成交量(美元)

_(资料来源: Coinmarketcap )_

_(资料来源: Coinmarketcap )_

Bisq 平台的截图

_(资料来源: BitMEX 研究)_

_(资料来源: BitMEX 研究)_

下面我们将解释 Bisq 平台潜在交易的一些例子,并描述最终的期权问题。

示例一:在 Bisq 上以美元购入比特币

爱丽丝希望使用美元从鲍勃那里购买 1 个单位的比特币:

- 步骤 1:鲍勃将 1 BTC 放入需要至少 2/3 同意的三方多重签名账户中。这三个签名方分别属于鲍勃,爱丽丝和第三方仲裁员。这代表了鲍勃的报价,其中也包含价格(例如每 BTC 3,800 美元);

- 步骤 2:爱丽丝可以通过向另一个多重签名账户支付小额押金(可退款)来接受鲍勃的报价。押金由鲍勃设定(例如 0.01 BTC );

- 步骤 3:爱丽丝有 24 小时进行银行电汇,向鲍勃的账户支付 3,800 美元。如果没有争议并且电汇成功,爱丽丝便会收到 1 BTC 和押金返还。 如果没有发生电汇,爱丽丝会损失押金,并且将 1 BTC 退还给鲍勃。 任何争议均由第三方仲裁员调解。

以上看似仅仅代表了爱丽丝购买比特币的行为 ; 然而,在考虑所背后涉及的经济激励的情况下,由于爱丽丝能够以有限的损失退出交易,我们可以看做,在步骤 2 之后,她实际上持有了下列美式看涨期权:

因此,当鲍勃在决定爱丽丝需要支付的保证金数额时,理论上他应该考虑比特币的波动性并使用期权定价公式来确保爱丽丝无法以过于便宜的价格买到该期权。根据 Bisq 目前的价格看来,似乎其中许多的期权价格都被低估了。

示例二:在 Bisq 上以门罗币购入比特币

爱丽丝希望使用门罗币( XMR )从鲍勃那里购买 1 个单位的比特币:

- 步骤 1:鲍勃将 1 BTC 放入需要 2/3 同意的三方多重签名账户中。这三个签名方分别属于鲍勃,爱丽丝和第三方仲裁员。这代表了鲍勃的报价,其中也包含价格(例如每 BTC 卖 80 XMR );

- 步骤 2:爱丽丝可以通过向另一个多重签名账户支付小额押金(可退款)来接受鲍勃的报价。押金由鲍勃设定(例如 0.01 BTC );

- 步骤 3:爱丽丝有 24 小时的时间向鲍勃的账户支付 80 XMR 。如果没有争议并且汇款成功,爱丽丝便会收到 1 BTC 和押金返还。

如果没有发生电汇,爱丽丝会损失押金,并且将 1 BTC 退还给鲍勃。 任何争议均由第三方仲裁员调解。

同样,上面的例子可以仅仅被视为爱丽丝购买比特币的行为 ; 然而,在考虑背后的逻辑,我们不难看出由于爱丽丝能够以有限的损失退出交易,我们可以视为她买入并持有了以下美式的看涨期权:

如果一个人试图获得以低价购买看涨期权所带来的好处,那么使用门罗币交易可能比使用美元更有利,因为门罗币价格的波动性更大,因此期权的价值更高。 由于门罗币价格比比特币更具波动性,因此将这笔交易看做爱丽丝获得看跌期权而非看涨期权可能更为经济正确,期权内容如下。

作为一名交易员,如果想要利用这种结构,人们可以先较低的溢价购买这些门罗币期权,然后通过在中心化平台上买入门罗币来对冲风险。然而, Bisq 的但单笔交易金额有限,因此盈利规模也有限。

虽然这些潜在期权的特性可能使平台推广上更具挑战性,但它对 Bisq 来说也可能是个机会,它们可以将这些交易重新命名为期权,并鼓励比特币卖家设定合理的保证金价格,使其和市场上的期权的定价一样是基于价格波动的,例如它们可以考虑使用 Black-Scholes 模型来定价。

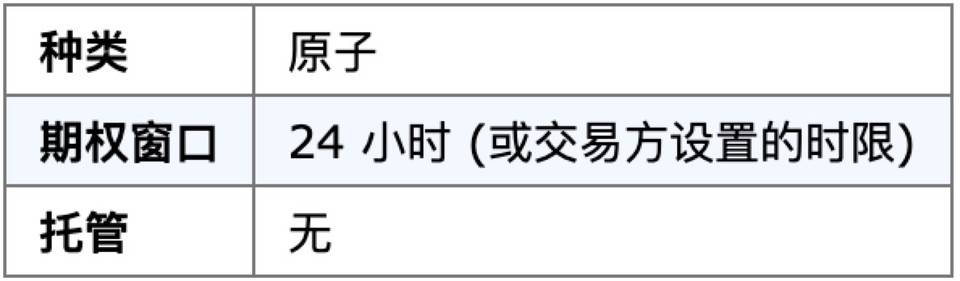

交叉链原子掉期

摘要表

我们认为 TierNolan 在 2013 年 5 月的 Bitcointalk 论坛上首次描述了交叉链原子掉期。交叉链原子掉期允许用户以原子方式将一个资产换成另一个资产,这样整个交易捆绑在一起,只能一起成功或一起失败。这样,任何一方都不会因为自己履行了交易而对方没履行交易而蒙受损失。

下图描述了链上原子掉期的过程。我们继续以爱丽丝和鲍勃之间的交易做为例子,爱丽丝以 1 个比特币向鲍勃交易 100 个莱特币。

交叉链原子掉期结构

如上表所示,虽然有人试图构建原子掉期,但与 Bisq 类似,它无意中创建了美式看涨期权。在渠道建设期间,同样的问题似乎在建立在闪电网络的多货币路由或基于闪电网络的链外原子掉期的通道时都无法避免。虽然有可能通过一系列的步骤和更多的保证金要求来解决这些问题,但会因为提高复杂性而使得具体实施变的更具挑战性。就像上面的 Bisq 一样,交叉链原子掉期的开发人员不如接受其潜在的期权特性并使其成为产品,而不是试图规避这个问题或者为了解决它而增加了系统的复杂性。

IDEX

摘要表

IDEX 是一个基于以太坊网络的交易平台。交易员将资金存入以太坊智能合约,提交委托,执行交易或付款等都需要交易员和 IDEX 平台的签名才可执行。

在一定时间范围后,用户可以在没有 IDEX 签名的情况下从智能合约中提取资金, 这保障了在 IDEX 突然消失的情况下用户仍然可以取回存款。提交委托,取消委托和委托匹配在 IDEX 服务器上进行脱链匹配,以实现快速无缝的用户体验。然后将指令按顺序提交给以太坊区块链,并且只有来自用户的有效签名才使指令生效。 因此, IDEX 无法在未经用户授权的情况下窃取用户资金或进行交易。

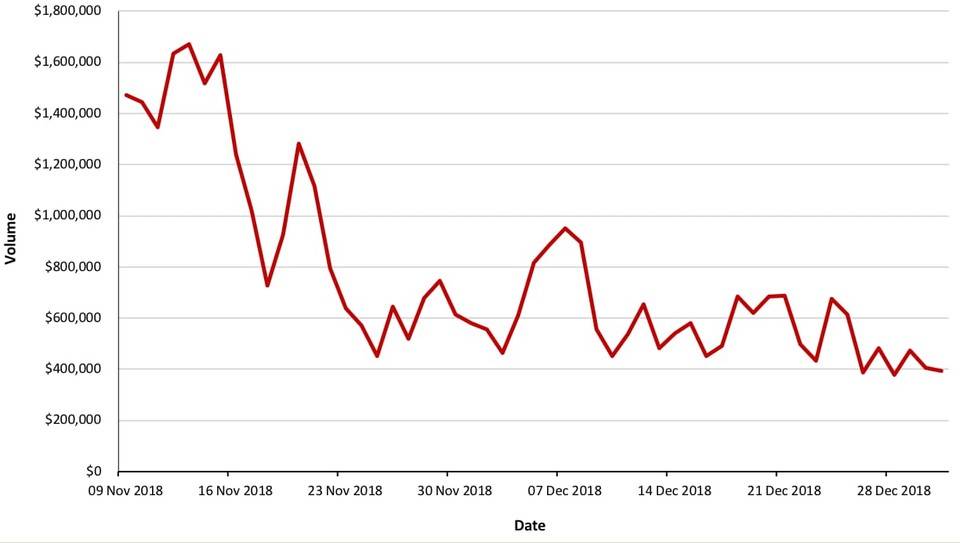

据 Dex.Watch 称, IDEX 是全球排名第一基于以太坊的 DEX ,市场份额约为 50% 。 IDEX 类型的平台在很多方面比上述提到的交易所更先进,因为它们可以通过在交易期间将双方的资金部分保存在托管中来解决看涨期权问题。

IDEX 每日交易量(美元)

虽然 IDEX 无法在未经授权的情况下窃取用户资金或进行交易,但指令的顺序由 IDEX 集中处理。 IDEX 可能无法及时执行委托以及偷步交易或未能及时取消委托。因此,虽然杜绝了中心化交易所常见的一些风险,但实际上他们仍然暴露一些典型的中心化交易所的风险。但是,与完全中心化的交易所相比,我们仍然认为 IDEX 类型平台是一个重大改进。 IDEX 还有其他限制,例如只能交易基于以太坊的资产,平台最终会受到以太坊网络容量的限制。

结论

在某些方面, Bisq 的模型比 IDEX 和交叉链原子掉期更加雄心勃勃。 IDEX 将自身限制在以太坊网络上存在的代币,而原子掉期只涉及某些加密币。相比之下, Bisq 试图交易美元等法定货币。虽然使用以太坊智能合约或更复杂的闪电网络结构解决看涨期权还是可能的,但一旦当涉及到法定货币时,可能就无法解决了。

当然,如果存在去中心化的美元稳定币,则原子掉期和 IDEX 类型平台便可涉及美元。 这说明了两个圣杯,去中心化的稳定币和去中心化的交易所是相关联的。在 catch-22 类型的情况下,双方是环环相扣的,只有两方都存在才能稳健地运行。

在我们看来,如果没有去中心化的稳定币,当通过去中心化系统以法定货币交易加密币时,所产生的看涨期权是不可避免的。 Bisq 可能是一个去中心化进入加密币生态系统的突破口 ; 然而,与其试图解决看涨期权问题,也许 Bisq 应该接受它。也许有效的进入加密币生态系统的突破口便是通过美式看涨期权。虽然这可能并不容易,但它可能是构建强大的反审查的唯一途径。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。