区分FIND

区分FIND

ZOS高潮: DeFi的春天—Libra的出现可能会带来100万亿规模的资金 |区分对话Blocker

9月23日晚八点,【区分对话Blocker】准时开播。本期老郭就主题“DeFi如何引领下一代全球金融革命”携手链评家(区分入驻分析师)与嘉宾高潮进行了深入探讨,他认为:2019年DeFi火起来是因为2018年的公链和伪命题都死了,所有人发现只有金融才是区块链的最大应用。而在未来,人人都可以成为银行家。

Blocker是区分团队对区块链创业者的统一尊称,意为在区块链行业里努力探索和创新的人。【区分对话Blocker】以区分平台创始人老郭携区分分析师们对话Blocker的线上AMA形式展开,致力于持续把区块链行业里的新思想、新能量传播给大家。

本次DeFi专场嘉宾 ?高潮

ZOS分布式金融网络项目创始人,具备十八年金融科技公司从业经验。曾在多家金融科技公司担任高管,产品服务过中国人民银行、建设银行、交通银行、国家开发银行等知名银行。后在新加坡创立FinePay支付公司;2014年开始把Ripple支付体系引入公司;2016年应上市公司的邀请,创立区块链科技公司,为中国金融机构提供联盟链技术与服务;2017年开始金融公链的探索(ZOS),致力于打通两个平行世界。

直播访谈文字版如下

老郭:今天的主题是DeFi如何引领下一代全球金融革命。Defi是今年区块链世界里的大热门,但分布式金融听上去抽象,大多数人都听过却没有真正理解DeFi。能请高总简单分享一下,你眼中的分布式金融是什么?分布式金融首先在哪些维度实现了颠覆式创新?以及目前DeFi在全球范围内的发展现状?

高潮:这个概念确实比较抽象,分布式金融现在也叫DeFi,同时也叫去中心化金融,早期我称之为区块链金融。想理解分布式金融,我建议大家看看西蒙迪克森的著作《没有银行的世界》,书中预言银行将消失,未来的银行就是没有银行。

取代银行的是数字银行-分布式金融。数字银行是传统银行里的叫法,更容易理解。我坚信未来逐步会从FinTech发展到DeFi。不仅是技术的更新,更是模式的转变。分布式金融是继互联网金融后的一次金融体系升级。我一般不叫金融革命,容易惹麻烦,叫升级。

老郭:一般升级成功后,可以再冠之名曰:革命

高潮:是的,先升级,再革命。无论何时何地,都可以自由地开展金融业务,没有网点,没有机构,没有中心,人与人,或人与算法之间直接开展存、贷、汇、投融资、交易等金融业务,这就是分布式金融网络,未来的“数字银行”。

ZOS的愿景是最好的诠释“金融如此简单,人人都可以是银行家”。以区块链技术为依托,才能让金融如此简单,才能实现开放式金融,最终人人都可以是银行家,让金融没有中介。比如你可以在ZOS上开一个借贷服务,也可以做个支付公司,甚至开一个交易所。

任何应用和钱包都可以在自己钱包里使用ZOS账户,甚至是POS机里使用ZOS账户。ZOS账户里有BTC、ETH等数字资产,也有CAD、SGD等法币,实现完全去中心化,且无需经过ZOS授权,这是传统金融做不到的。

关于分布式金融创新,我从三个维度来说明:网络层、金融服务层(协议)、用户层(流量)的创新。

1.网络层实现分布式系统,服务器和数据库不再是金融机构的专有网络和数据库上。而在区块节点上,人人可以参与到网络中记账,这是传统金融想象不到的。传统金融网络就像是金融里的局域网,不开放,而DeFi是金融的互联网,金融2.0。

2.金融服务层(协议)是构建一层金融服务协议,面向任何开展金融服务的商家。商家通过协议来完成存、贷、汇的业务,获取全球最低成本的资金,放贷给全球的用户和机构,实现全球资金的实时结算,实时放贷,实时存款收息等。

3.用户层(流量)可以实现让人人都开一个数字银行,这不再只有金融机构能开展。原来传统金融行业中必然面临的风险,可以通过智能合约实现技术监管。

从上面三个维度看,传统金融机构存在的基础要素都可以被替换。要素:货币、记账网络、金融服务、经营网点,分别被数字货币、区块链网络、金融协议、人人所取代。

老郭:这张图建议收藏。从传统金融到互联网金融再到区块链金融,我们看到的是人类的记账工具从纸张等物理媒介到信息媒介,进而升格到全球范围内的Bit元素组织而成的分布式网络,进而金融的组织形式有了变换。简而概之:物理媒介时,金融仅限于小范围的周边经济体,互联网金融后,开启更大范围的信息和金融交互,而区块链到来后,实现了资产的全球流通和点对点交付,进而基于全球的价值互联网可以承载更具生命力的分布式金融。

高潮:这应该是颠覆性的,比Fintech还要完全颠覆,从更高的维度对现有金融可以实现降维打击。

我再说说DeFi的发展现状,DAppTotal 分析了 2019 年上半年 DeFi 行业的发展状况,重点就是稳定币、借贷市场、和去中心化交易所。这也是我们在2017就开始做的事情。截至 2019 年 06 月 30 日,DeFi 行业的总锁仓价值为 14.9 亿美元,较之 01 月 01 日的 3.02 亿美元,半年时间增长了近 5 倍。

稳定币的规模大致在50亿美金,上面说的总锁仓主要是借贷的抵押锁仓,去中心化交易的量不大,我不说,怕吓着大家。

去中心化交易是DeFi里最有争议的,有兴趣以后再交流。ZOS总计已抵押2000BTC,借贷总额1000万美元左右,比例还不大。但我相信ZOS的模式未来会起作用。

老郭:这 14.9 亿美元应该多数是C端用户的行为?

高潮:基本都是C端,详情见下方截图

但Compound里某些大额是B端,比如coinbase存了1千万美金。DeFi的核心在协议层,让B端接入DeFi。

老郭:一个比较费解的问题:传统借贷多数为B端,贷出资产大多应该用于企业建设和生产,创造增量价值,而目前的币圈借贷,更多是C端借贷投资,这是一个现状吗?

高潮:是的。当很多金融机构接入DeFi时,你提到的用于企业建设和生产的借贷行为就会实现,目前的币圈借贷主要是满足币圈项目的经营和生产。

老郭:币圈的发明大多数是先从解决币圈的问题开始,然后努力对外扩散。ZOS目前有更多针对B端的生态建设吗?以及目前,有可能给B端企业提供去中心化借贷吗 ?

高潮:ZOS的定位是为金融提供基础设施,任何金融机构和个人都可以在上面开展金融业务,同时服务于个体或机构。

老郭:下一个问题:

从广义上讲,DEX去中心化交易所、去中心化借贷Dlending、去中心化稳定币(当然这里说的稳定币不是指USDT)都属于Defi范畴。去中心化交易所BTS比特股是14年就提出并践行的项目,去中心化借贷系统MakerDAO和去中心化稳定币DAI也是17年的老项目,但是DeFi这个概念是在2019年才突然火起来,那么DeFi之所以在今年突然火起来的主要背景原因有哪些?

高潮:首先我说说DeFi和传统金融的区别,DeFi的引擎其实是数字货币,这是和传统金融最大的区别。传统金融是纸币或电子记账,两者的差别好比一个烧油,一个用电。如果说DeFi是在天空中的战斗机,那么Fintech是路上的车,摩擦力大,两者根本不属于一个级别和维度。2014年BTS开展时10亿美金都不到,2017年3月份BTC的规模才到100亿美金,这是DeFi在2019年前没有火起来的原因,现在全球的数字资产规模也还没达到3000亿。

资产规模不够,引擎里就没有足够的油。随着2018年数字资产规模的爆发,才让大家看到DeFi的价值,比如Dai用ETH来抵押,ETH规模就起来了,Dai跟着起来;而BTS是以BTS资产做抵押,BTS不值钱,自然BTS也做不起来。

2019年DeFi火起来是因为2018年的公链和伪命题都死了,所有人发现只有金融才是区块链的最大应用。通过去中心化借贷、交易所、稳定币等业务, 我们看到去中心化实现的可能性,并且这才是正确的姿势。归纳一下DeFi一直没有火起来的原因:一是数字货币规模太小,所以很多人希望Libra发币。二是基础设施不够完善,需要更便捷、好用、高效的基础设施。

这个领域需要法币入场才能迎来春天,这也是为什么ZOS一开始就定位为法币借贷,目的就是法币上链。尤其是随着Libra的出现,Facebook可能会带来100万亿规模(的资金),这完全不在一个数量级上,所以DeFi的春天来了。我称之为新金融,但我认为分布式新金融,要有两个判断原则:

第一,用去中心化的方式实现(现在是区块链技术),并提供开放式金融,也就是公链;

第二,DAO方式治理,来解决自证清白问题,也解决分布式金融的治理问题。

满足以上2个,我个人认为才叫分布式金融。

而今年已经有一些项目在这两方面做的不错的了,但都具备的比较少,大部分是在以太坊上做的,没办法做到第二点,DAO的治理,ZOS这方面非常有优势,实现了一个人人可以经营DeFi的平台和治理模式。

老郭:刚才提到「尤其Libra的出现,Facebook可能会带来100万亿规模,完全不是一个数量级,所以DeFi的春天来了」

ZOS会在Libra生态上做哪些工作?

高潮:Libra的使命是建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施。这个理念跟ZOS非常相似。我们产品和白皮书里反复提到,ZOS是一个去中心的金融平台,让金融如此简单,人人都可以成为银行家。

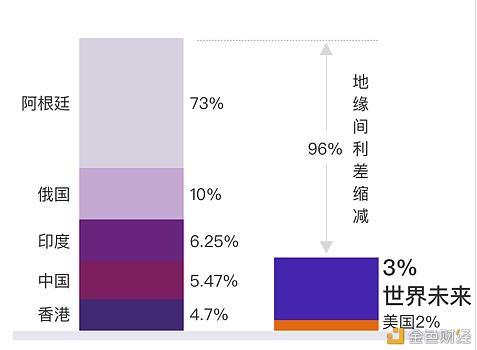

Libra通过稳定币实现了无国界支付,真正能做到“汇通天下”;ZOS通过分布式借贷网络,实现“贷通天下”,ZOS借贷模式让全球用户在各个国家进行数字资产标准化抵押类借贷,促进全球借贷资金成本不平衡逐渐收敛,因此,将兴起一个全球范围内的利率市场化运动,最终用户可以享受到低成本的借贷资金。

Libra发出来后,ZOS可以更加方便的实现无国界借贷,促进利率市场自由化。还有就是ZUSD可以抵押Libra币,生成美金计价的ZUSD,会非常方便大家消费美元,商户接受美元,这些都是Libra和ZOS结合点,可以更好解决普惠金融中的难题,用DeFi的金融自由化思想。

未来这种利差就会极大收敛,我认为数字货币会将我们带入数字经济,而数字经济的目标是普惠金融,这些都是DeFi的价值,回答完毕。

(区分分析师)链评家:ZOS作为一个借贷平台,为全世界的客户提供法币投资金融服务,而金融服务里最重要的就是钱的安全性,ZOS是如何保护客户资产安全的,如何让客户放心的呢?

高潮:法币是由金融机构作为网关来提供出入金服务的,他们有牌照,类似ripple的网关系统,但ripple是为金融机构内部用,没有形成开放式金融服务。

老郭:我们发现一个现象,经过18年的熊市,以及19年很多外强中空的牛X项目倒下,我们看到一个事实: 纯债券发行形式的Token越来越没有市场 ,而任何区块链经济体,无论再牛叉的Token经济都得回归市场经济,也要好的盈利商业模式。我们也注意到ZOS有三大支柱,也分别代表借贷业务、交易业务、支付结算业务,想了解下,目前ZOS这三大支柱盈利情况如何,有哪些比较有成果的进展?

高潮:这是我们的三大支柱,ZosChain在2018.11月公测上线。首创DPOS+POS双挖矿的Staking经济模型,引入银行资本充足率模型,即可以委托挖矿,也可以用户抵押挖矿,ZOSLending在2019.3月上线,已经实现三个国家的法币(加拿大、新加坡、菲律宾)链上放贷,放贷规模为1000万美金左右,ZUSD和ZosEx去中心化交易所将2019Q4上线,数字货币,还有法币,法币通过网关实现数字化。

ZOS的三大支柱看上去是有很多内容,好像比较宏大,实际上是做的是一件事情.

第一步:先通过抵押借贷的方式,让更多的金融机构参与进来,让更多的法币上链。

第二步:通过稳定币ZUSD,让抵押借贷标准化,降低借贷利率,并实现存款业务。

第三步:通过去中心化交易,让借贷的稳定币可以兑换成更多数字资产,以及更多的法币,把借贷非标模式,转换为标准化的稳定币+兑换模式。

通过三大业务实现利润,最终让去中心化的分布式金融更加普惠,比如服务没有金融账户的人,缩短汇款周期,降低借贷利率等等。

老郭:目前ZOS的借贷业务中,用户可以直接体验哪些客户端产品?

高潮:有手机端和PC端https://lending.zos.io

这是手机端APP

https://wallet.zos.io ? 这是区块链浏览器和钱包

老郭:我个人愿意体验下这个从未来提前跑过来的金融产品。

高潮:要落地,得修一条公路,修一条可盈利的公路。盈利才是王道,盈利才能可持续发展,传统只做公链的很多都会死掉,没有赢利模式。

老郭:的确,目前存在很多公路却没有车在上面跑? ?期待Defi这条公路上,能兴建商业。

DEX、DeFi、Dlending可以说都是区块链金融领域的方向,仔细揣摩发现一个共同点——金融是一个高度数据化的领域。所以这里引出我的一个区块链灵魂之问,困扰我很久。去中心化交易所、去中心化借贷、去中心化稳定币都是完全基于区块链世界里原生的业务,而且处理的都是纯数据化的业务。

值得注意的是,业内出现了两大流派:一个是原旨主义色彩浓厚的区块链革命派,认为区块链的本质是分布式数据库,解决的数据化的问题,区块链真正的用武之地是全数据化环境的问题,真正爆发可能是未来基于全数据化、物联网、5G、大数据高度发达的数字世界,而DeFi是全数据的场景——金融,因此DeFi是一个很有区块链用武之地的场景。

另一派可暂时称之为改良派,则是拿区块链技术的某种特性对旧世界进行改良,比如拿区块链数据不可篡改的特性去做溯源和存证,拿区块链Token激励系统的特性去进行Token经济改造,也是产生了大量的基于通证经济的区块链项目,

那么,您比较认同哪一派论点?

高潮:两派都不对。应该把全数据改为全数字资产,数据本身不需要区块链来解决,而数字资产需要区块链、分布式来解决,所以全数据化、物联网、5G、大数据高度发达的数字世界只能是促进DeFi,不是本质。

王君卫:比特币原教旨主义割韭菜用得上,就像中世纪宗教。

高潮:比特币原教旨主义没错误,错误的是利用它割韭菜的人,就像中世纪宗教,改良派是可行的,但拿区块链数据不可篡改的特性去做溯源和存证是有问题的,区块链就是一种技术,实现了资产数字化,但资产是人们定义的,所以通证经济项目是有前途的,大量资产和项目都会通证化,也就是数字化,现在用区块链技术,未来可能有更好的技术。

王君卫:尽快把区块链上的脏水倒掉,把孩子抱起来

高潮:这是个过程,相信市场的力量,但Defi的发展一定是改良。需要把传统世界的法币放上去,Libra就是正确的姿势。只有数字资产才能数字金融,而最大的数字资产在未来就是法币实现数字化。BTC作为其中一部分资产,会逐步和法币PK,希望它能够成为数字金融里的美元。

老郭:很长一段时间令人沮丧,因为越研究区块链,越发现缺乏大规模应用,基础设施也不完善,这个玩意有啥用?这些问题不断捶打着灵魂。但是再深入研究,才发现区块链宝藏和机会只是刚刚开始,然后就会倒吸一口凉气,多数人已经自我淘汰出局,这时代不属于先入局的,也不属于走大运的,而是,属于看见并坚持探索的人的,致敬Blcoker,致敬区块链探索者?

我经常和嘉宾聊着聊着就熬鸡汤,天地良心其实我是发在肺腑的感叹。这个行业太难了,其实很多区块链创业公司都没摸清楚方向。但是少数者看见了未来之境,在谋求生存之际仍不忘积极探索,难道不应该致敬吗?

最后一个问题 :在准备今晚的问题时,我发现高总特别喜欢看书, 前面提到《没有银行的世界》,还提到一本《伟大的博弈》 ,还有哪些比较推崇的书籍,你自己看书有哪些方法论 ?

高潮:其实大家把这两书看透了,基本就理解现在的乱象,并能预见未来了。

《伟大的博弈》讲了200多年华尔街历史,也就是股票的发展史,现在区块链里正在上演,印假股票,超发,骗人项目融资等等,区块链这个新金融世界在重复上演,所以大家不必担心,今天证券市场规范了很多,规模也大了很多,但缺少了机会,所以(现在)机遇与挑战并存,而《没有银行的世界》能让大家知道未来走向哪里,不要被表面的各种项目所迷惑。

如果大家想知道如何投资,我还有一本书,叫《非理性繁荣》,西勒写的,解释了100多年金融市场的周期性变化,跟技术没关系,是情绪,希望大家能有所收获,其他就不推荐了。

老郭:感谢高总,今天收益良多,分享到此结束!9月24日晚八点,我们将邀请远在美国的Definer的创始人Jason wu,给大家带来他关于DeFi的思考,敬请期待!

【区分对话Blocker】系列节目后续将推出更多精彩访谈,欢迎关注!

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。