DxChain

DxChain

骆驼大学第七期 | DeFi的最新进展、问题和变革

编者按:本期骆驼大学由特邀讲师Matrixport高级副总裁林榕为DX社区带来有关DeFi的最新进展、问题和变革的专题分享,为大家回顾2020年上半年DeFi发生的重大进展和几起攻击事件,探讨待改进的问题,并展望区块链可能为金融带来的变革。请参考以下内容整理:

特邀讲师简介

林榕,现任Matrixport高级副总裁,借贷及支付线负责人。曾任德意志银行环球市场部副总裁,从事外汇及利率结构衍生品销售交易;曾任蚂蚁金服高级专家,从事区块链跨境汇款、国际资金支付网络搭建。

林榕老师与骆驼的不解之缘

2018年DX工程团队最忙的时候,一个半月多和团队吃住在一起,鼎力相助将DX拉上交易所。大家在读的中文版白皮书也是由林榕老师与团队一位工程师共同校对完成的,对DX的建设功不可没。

本期分享概要:

一、今年DeFi的代表性进展

二、DeFi与传统金融相比所存在的问题

三、去中心化金融带给传统金融什么样的变革

DeFi(Decentralized Finance去中心化金融)的整体发展是超出很多人预料的,从2017年底开始有真正的项目上线,目前锁在DeFi项目里的资产已超一亿美金,用户增长到5-6万人。考虑到整体加密货币市场的用户只有2000万左右,所以DeFi的用户量已具有一定规模,发展趋势和早期互联网很相似。今年更是出现众多让大家惊喜的热点,也有几起重大安全事故引人关注。安全是DX团队重视和擅长的领域,今天将通过分享一些案例让我们一起了解DeFi。

以下要和大家分享的是部署在以太坊上与借贷相关的案例。第一个项目叫闪电贷,大家都知道传统银行借贷需要信用较好并经过银行的背景调查,否则需要给银行足够的抵押品证明你有实力偿还贷款,但是这些在闪电贷上都不需要。

闪电贷的核心是用户找到一个项目,并向闪电贷借一笔资金,这笔资金的流转完全由用户自由支配,但是必须在下一个区块登记之前还清贷款,也就是在本区块里借钱并完成还款的整个过程,项目本身不需要承担资产风险。

该项目受到的攻击被称作bZx攻击,利用闪电贷借出一大笔ETH,一部分用于囤积WBTC,另一部分用杠杆交易拉高WBTC的价格,在价格上涨后立即抛售,直接还款并赚取了利润。这一系列操作仅在15秒内完成,且不需要任何本金。这样的行为在传统金融行业里也会出现,但这位攻击人利用了两处便利和杠杆交易平台只需少量保证金的漏洞完成了拉盘。从此案例中可以看出区块链里的货币是可编程的货币,所以才出现了15秒不需要本金贷款这样的项目;其次,这个攻击横跨了多个具有自由来去特点的项目,利用这个特点组合出很多有意思的操作交易,并且能在很短的时间内完成。

另外想和大家分享的项目是PoolTogether,该项目设计了一款游戏,用户可以投资一块钱,保证几天后拿回这一块钱的同时获得了抽彩票的机会,大奖是将所有人买彩票的资金投入明星项目Compound里,获得的利息随机给一位中奖人。这样的项目很多人首先会怀疑其真实性,但游戏布置在区块链上,代码公开透明;一个小团队,是如何在短短时间聚集大量用户参与并获得投资呢?

首先,买彩票需要本金,所以集合了另外两个稳定币项目USDC,Maker;存款生利息,所以接入存款生息的明星项目Compound;最后他们还接入了兑换、审计类项目Uniswap。这意味着银行的电子支票系统、花旗银行的存储银行、JPMorgan的兑换服务和四大会计所的审计服务等传统银行和金融机构非常封闭的服务开放给每一个人,所有的基础服务变成了积木,让用户随时可以获取并利用。

第三个想和大家分享的事件是3月12日DeFi的明星项目MAKERDAO发生的事故。MAKERDAO也是抵押借贷平台,在传统行业里我们抵押都是选择股票、债券等流动性好的资产去获取一笔贷款。资产和美金对应,但是抵押物为ETH时属于波动资产,当ETH价格下跌太大,如果不追加质押或者还一部分贷款,那么你的ETH会被拍卖,由大家竞拍,最后获得的资金会用于偿还贷款。3月12日ETH价格大跌触发清算流程,导致有人用0元竞拍得到接近400万美金的ETH。为什么会出现这样的情况?

第一,市场大跌造成恐慌,以太坊出现拥堵手续费提升了10倍,很多交易不能及时完成,在MAKERDAO项目中输入价格时也造成严重滞后。

另外,拍卖过程中需要链上报价,而报价的过程十分拥堵,以致于很多价格没有报上。MAKERDAO在拍卖流程中留出了10分钟给大家竞价,若10分钟内没有更高价竞拍,那么最后出价的用户就赢得了拍卖。在这次网络十分拥堵的情况下,有人以0元的出价拍到了大量以太坊。

最后一个是四月发生在LENF.ME平台的安全攻击事件,LENF.ME和MAKERDAO一样是抵押借贷项目,该项目在很短的时间内被掏空了所有锁定的资产。为什么会出现这样的问题呢?这与余额计算的逻辑有关,正常存钱的逻辑是存钱时余额加存入的数额得到最终的余额,取钱同理。

如果在存钱的过程中取钱,系统仍以原有存钱的逻辑显示最终金额,并没有扣除取出的金额。

所以黑客就利用这个漏洞在存钱的过程中不断进行取钱的操作,最终掏空了项目方2500万美元资产。这种攻击手法被称为重入攻击(Re-Entrancy),以太坊在早期也曾遭受过此类攻击。这个项目外部调用的逻辑是ERC777标准,此前是ERC20标准,都是以太坊上的两种标准。ERC20,经常在ICO中提及,实现了token的标准化,由于接口一致,使得任何一种资产在不同的钱包、交易所、应用的接入都变得更加容易,能够大大降低接入的成本。

从这几个项目中可以看到DeFi是非常有意思的,当然也有许多不足。在了解去中心化金融前还是需要先好好学习传统的金融逻辑,金融存在了几千年,很多本质问题并没有改变,技术只是实现手段,对于风险和人性的把控都是保持不变的。

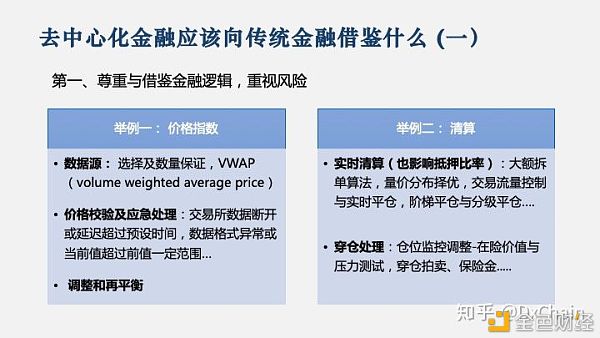

去中心化金融应该向传统金融借鉴什么

去中心化金融应该向传统金融借鉴的第一点就是尊重金融逻辑,重视风险。例如链上的预言机价格指数的问题,很多交易所已经在网站上公开了他们的逻辑,DeFi的从业者在开发项目时学习现有传统金融交易所的逻辑是非常有帮助的。此外像上文提到MAKERDAO项目,当ETH价格下降时该如何处理清算流程?像CME、ICE等大型交易所已经把整个清算的流程都整理成文档发布在其网站上,也是去中心化金融在发展过程中可以学习的地方。

第二点是做好去中心化与中心化之间的取舍。币圈中的自由主义者相信完全的去中心化才是未来,但是在数字经济没有完全崛起的情况下,以地理、物理作为组织、姓氏的“国家”概念还是会存在很长一段时间。只要国家还存在,所有的金融行为必然会受到监管,中心化也难以避免。此外,中心化本身是比较有效率的,在达到完全高效之前采取一定的中心化做法是有其意义的。

在DeFi追求去中心化的过程中有两点需要特别注意,比如当中心化有明显优势的时候不要完全追求去中心化,一味的追求并不一定能得到市场最好的反应。例如当以太坊网络堵塞导致价格没有及时更新的案例,实际造成的损失可能比半中心化时的损失更大。

在商业逻辑上实现去中心化,DeFi最需要学习中心化金融的部分就是主动地引入流动性。目前DeFi项目中用户交互的要求和成本很高,在如何使用上就拦截了60-70%的用户,因此把交互界面做得更平易近人有助于项目的流动性。其次就是所谓的主动引入流动性,在传统互联网中是深入人心的一个做法。例如打车平台懂得先扶持一部分提供商或者用户使平台上聚集第一波业务,之后才会有更多的人参与。现在的去中心化平台可以在商务和引入大流动性方面发力,进行平台初期的冷启动。

去中心化金融对传统金融有什么变革最后一部分将探讨DeFi或区块链究竟能给传统金融带来什么样的变革,从上面的例子中可以看到去中心化金融已经衍生出了很多与传统金融不一样的玩法,现在的DeFi项目是开放透明、标准、可编程的。

但实际上这些特点并不是非区块链就没有的,在中心化的项目里,如果只涉及到单个主体完全可以具备这些特点,只是出于商业考虑而不这么做。比如余额宝,银行真的不能提供一种非常便捷的货币基金服务吗?其实是可以的,只是用户只需很低的成本便可以获得利息,而提供方却需要花费大量的成本去提供这个服务。其实每个银行都有实力开放业务和系统API给其他人使用,在欧洲,开放银行(open banking)的概念已经是银行强制性的任务了。

区块链对传统金融的第一点变革是区块链上有资产。现在的网络主要是传输信息,而没有资产的传递,但区块链实现了信息流和资产流的统一,例如比特币和以太坊在传输信息的时候资产也已经到了,可以实现资产的同步交换。

比如日常生活中做跨境汇款,正常流程是本人去银行做登记进行汇款,再经由香港清算机构、银行中间行、美国清算机构到美国本地银行,多方机构中每一次资产的转换都需要时间并且是不同步的,而区块链正式实现了多方主体协调记账,可以进行资产所有权的同步登记,这也是为什么区块链被认为是价值互联网并且能颠覆现有互联网的原因。如今的互联网只能通过大主体实现治理,因为大主体不会为了谋取某单个用户的利益去作恶,能够受到监管和惩罚,而区块链能够将功能下放至各个小机构,并且也具有一定的监管能力。

第一点变革偏向于参与者众多的网络,第二点变革是在缺乏中心化的地方提供了多主体协调的方式,也是目前联盟链真正在发挥用处的地方。很多中心化能实现的并不需要区块链,比如银联这个角色可以将所有的银行连接起来,是很难协调多方的行为,由国家推动才得以实现。

实际上,生活中并没有一个强中心化的机构能实现全区域、全国甚至全球统一的系统,尤其涉及到资产方面。由此区块链形成了松散联盟,按统一的规则由大家一起来进行登记记账,行使记账权。

第三点变革是DeFi代表了一种新的思维方式和形态,它将为现有行业带来冲击。比如说开放、透明的特性,虽然中心化机构可以实现,但作为既得利益者,他并不会主动去做这样的尝试。所以当DeFi以自由开放民主透明的形态出现时,是对传统行业思维方式的倒逼,也为新参与者提供了更多机会。

区块链金融之于传统金融就好比微信抖音等公众号之于新华社。微信抖音里每一个小人物上传的内容有没有新华社好呢,其实并不一定。新华社能够动用的力量、资源和专业程度在大部分情况肯定优于去中心化的个人创作者,但正因为有了个人创作者的存在才可以体现出不同的形态,让内容创作百花齐放百家争鸣,这是在信息的层面上。

而区块链从资产层面提供了一个平台标准化的接口,让参与者可以进入市场提供各种各样有意思的服务,可能每一个服务都不能抗衡大型传统金融机构,但提供了多样化服务的可能,也提供给从业者进入这个曾经被垄断的市场发挥创造力的机会。

其实区块链思维更像人体每一个细胞,在自然界法则里,每个细胞都只给了非常简单的规则,但众多细胞和个体可以组合出非常复杂的系统,并且具有高抗风险能力。区块链诞生时描写了一个非常自然放松的金融形态,代表了新的可能,将对传统行业带来强烈冲击。作为早期从业者也感到非常荣幸可以见证DeFi的发展和行业格局的重新分配。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。