路安

路安

比原链上的那些平台|破局者 GUCS 的百倍进阶之路

“在我看来,GUCS?5美金只是起点!”

这句话是GUCS社群里一成员在今天午后说的。

他很少发言,但是,这次他给出了确切的证据,大家看得也是很过瘾,纷纷给赞。

为什么5美金的GUCS只是起点?

没有对比,就没有伤害。

?

1

?

GUCS上线于今年的4月,在疫情影响下,经济形势一片衰颓,币圈也不例外。

没有了发布大会,没有了线下沙龙的币圈,似乎比往年的要冷清许多。

虽然众多项目方选择了安全的线上营销模式,但效果还是大打折扣。社群的活跃度几乎降至0,三言两语的搭话,让整个线上社群,犹如死群。

但是,GUCS 完全是另外一片风景。

截止5月底,GUCS总社群人数50多万,核心社群1000+,日均活跃消息10万+

没错,在GUCS的社群里,完全是一片春天的景象。

而更令人惊讶的是:

GUCS自上线以来,已经涨幅40倍有余。

40倍涨幅不难,但是有价有量的40倍涨幅,相当有含金量。

我们不禁好奇,GUCS上涨的动力是什么?很显然,无论是机构,还是个人,该亏的这两年都亏完了,加上疫情,很多人都勒紧了裤腰带过日子。

谁在入局?

我们在最新的快讯消息中,发现了一些蛛丝马迹。

首先是精明的资本,在悄悄入局,不得不说,资本的嗅觉,实在灵敏。

在最新的官宣中,GUCS累计获得了包括ZB Capital、可信资本、零点基金、JLG Ventures等机构在内1000万美金的战略投资。

其次,是一些先知先觉的社区。

就在前几天的社群直播中,一场直播就吸引了近3万人观看,在小众的币圈,这场直播称得上是流量极的。而据直播平台介绍,实际观看人数远超3万,达到近10万人,很多人在直播当天因为直播平台的拥堵而无法进入直播间。

第三,入局者还包括了大量对GUCS有认知的个人投资者。

这样看来,GUCS目前进入了一个良性发展的管道,多方渠道的关注和入局,将会产生更大的裂变效应。

届时,百倍的GUCS可能才是起点。

百倍的GUCS才是起点,何以见得?

2

从GUCS官方披露的资料来看,GUCS是一条致力于发展全球普惠金融的公链。

我们知道,普惠金融主要是在坚持机会平等和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。

也就意味着,普惠金融服务的更多的是小微、个体、低收入人群等弱势群体。

在普惠金融体系中,慈善捐助,是一项最基本最能普惠大众的方式。

但是,诈捐、滥用、管理不善、挪用、盗用等问题层出不穷……越来越多的慈善组织的丑闻被爆出,公众发现自己对慈善组织的信任一次次被辜负。

此外,慈善捐助存在大量的不及时、不公开、不透明现象。慈善机构的公信力在一次次民众失望后变得极其脆弱。

究其原因:

第一是传统慈善机构管理效率低。

在今年武汉疫情期间,武汉某红会在接受捐助和管理捐助款项和物资时,竟然还在使用Excel表格管理进出物资和款项。

而我们知道,善款先进入公益机构账户,再由机构进行统一操作处理,多层级繁琐的操作流程同样导致了过高的人力和时间成本。

第二,传统公益机构的缺乏监管与审计。

很少机构会进行信息公示。内部监管上,公益行业自律机制尚未形成,运行缺乏内部管理。

第三,传统公益机构运作不够透明。

?

善款的募集和使用过程根本无法查阅,机构方可以轻松违规挪用款项和数据造假。

而GUCS借助先进的区块链技术,对捐款信息上链,信息透明可查。

比如在2020年5月13日,GUCS为联合国GEM基金会捐款4.9万美金用作非洲慈善事业的信息就进行了上链处理,后续款项的处理也将会随着这条链上信息透明可查。

至此,GUCS官方已累计捐款超过100万美金用于发展慈善事业,包括但不限于向联合国捐款、建设希望小学、捐献重要医疗物资,以及抗新冠疫情等。

GUCS基金会的所有捐助行为都可通过GUCS浏览器查询,保证捐款人、慈善平台和受款人这三个节点实现数据上链,将整个流程彻底公开。

GUCS也将继续开放更多慈善捐助通道,利用区块链的信息可追溯特点,将物资始发地、走向、滞留地等分发情况进行链上实时记账,有效提高资源配置效率,帮助更多有需要的人获得更公开透明的慈善服务。

但,普惠金融的内容不仅仅是慈善捐助,还有去中心化借贷,也就是 GUCS DEFI 的一部分。

3

今年5月底,阿根廷未能偿付一笔5亿美元的到期债务利息,这是阿根廷独立以来在与债权人的重组谈判过程中发生的第九次主权违约。

除了阿根廷之外,巴西在疫情之下,经济受到了严重冲击,巴西本币年内狂跌近38%。土耳其和南非的风险也在酝酿中。

4万亿金融市场出现裂缝

早在去年年底,世界银行就曾发布报告称,截至2018年年底,发展中国家的债务危机增至55万亿美元。

阿根廷的债务危机可能只是新兴市场债务问题的冰山一角,随着新冠疫情的深化,很多地区和国家的经济都陷入了停顿。

发达国家或许采用大放水或者量化宽松的政策以刺激经济来维持居民的基本生活和创业需求,那发展中国家怎么办,尤其是经济发展落后的国家?

依托传统金融机构?

以商业贷款为例,一方面是小微企业和低收入人群缺乏有效的抵押物、质押物或交易信息,金融机构难以甄别还款来源而将其置于金融服务门槛之外;

另一方面是现有技术条件下,金融机构难以监控贷款流向,无法对贷款项目进行动态的风险评估。

当然,这还不是最重要的,传统银行和金融机构,基本都是中心化运营,任何贷款抵押流程必须依靠中心化的审核,就算传统金融机构克服了以上两个难点,中心化的审核就需要耗费大量的人力和物力。

针对此问题,GUCS提供了一套能够实现全球去中心化借贷的解决方案——GUCS DEFI。

简单来说,GUCS DEFI 就是去中心化借贷,是GUCS普惠金融的一部分,由三部分构成:

完整的信贷风控服务

GUCS向投资者提供完整的资金使用的信贷风控服务。

比如某个融资方在GUCS注册认证后,他的融资行为将全程数据记录存证,包括资金流转情况、资产的抵押情况、公司是否存在法律纠纷等信息都会在GUCS中永久存证,而且无法修改,这种风控是可以跨区域,跨国家的,投资方可以方便地监控资金和公司的异动,从而有效防范造假舞弊。

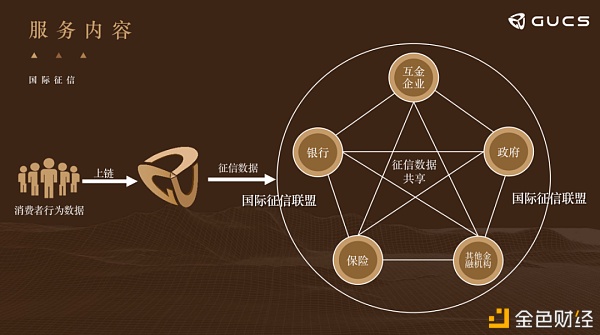

强大的国际征信

GUCS的DAPP应用都将记录用户的征信数据,并将上传至区块链为用户的征信数据。

有限度、可管控的信用数据共享和验证,Global Union Club相关的应用都将实现征信数据接入,绑定者在消费、理财、交易、购物等行为时都将在链上更新自己的征信,我们致力于打造国际征信体系,GUCS平台节点成员包括征信机构、用户、其他机构(互联网金融企业、银行、保险、政府部门等)。

平台主要的共享交易模式有两种:

一是征信机构与征信机构共享部分用户信用数据;

二是征信机构从其他机构获取用户信用数据并形成相应信用产品。

全球借贷

目前GUCS已开通全球20多个国家的借贷业务,包含:

埃及、利比亚、苏丹、阿尔及利亚、摩洛哥、埃塞俄比亚、肯尼亚、坦桑尼亚、乌干达、卢旺达、塞内加尔、佛得角、利比里亚、加纳、尼日尔、赞比亚、安哥拉、津巴布韦、莫桑比克、南非、科摩罗...还在陆续增加中。

在GUCS钱包、ATM机、GUCS国际银行卡均可在链上发起借贷任务,任务将通过智能合约执行和完成。

借贷的参量因子将影响用户链上征信,同时征信也会影响用户的借贷额度。

通过链上智能匹配借贷关系,借款方收到贷款的EP, 通过交易所、ATM机等多个渠道将EP变成指定的法定货币(还款方式反之,但需要支付一定的手续费)。

贷款方将自己的货币转换成稳定货币EP,然后进入链上撮合贷款合约,完成放贷流程,收到还款和手续费后则可以进行下次放贷。

相比于现有很多的DEFI产品,GUCS 的全球借贷涉及的范围更广,场景更多,重要的是,GUCS打通了全球用户的征信体系,让借贷行为更安全更有保障。

具体流程如下:

GUCS要做的是:

打通全球征信体系,消除借贷风控障碍,致力全球普惠金融。

目前全球借贷的功能正在测试中,不久之后,全球用户都可以通过GUCS,体验到点对点去中心化借贷带来的便利和普惠金融带来的益处。

?

4

?

据最新消息,GUCS将于6月下旬正式上线国际一线大所——ZB。

在两天的投票上币活动中,GUCS累计收到了超过200万多票支持,这无疑给GUCS的百倍进阶之路开了个好头。

总而言之,市场看多GUCS的短线和长线发展。

GUCS作为GUCS大生态的绝对价值归属,其价格基于市场供需关系而产生,在通缩经济模型的影响下,未来随着落地场景越来越丰富,生态规模越来越大,其代币的需求和消耗也会越来越大,这将促使GUCS真实价值的提升,从而保障持币者、价值投资者的收益持续稳健增长。

什么样的项目是好项目?

一流的技术团队、全方位的落地场景、庞大的社群基础、成熟多元的管理团队,还有稳步推进的品牌计划。

GUCS的热度在这个6月,彻底被点燃。

对于刚刚起步的GUCS来说,我们都还有时间、有机会。

这是社群的共识。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。