路安

路安

leo平台币|泛海控股2020年半年报:盈利能力有待提高 转型之路不易

出品 l 观点财经

作者 l 周更

2020年对泛海控股而言是关键一年,年初经监管层批准,泛海控股正式由“房地产”行业变成了“金融业”,这也意味着,经历多年转型,金融业正式成为泛海控股的主业,“房地产”成为副业。

因此外界对泛海控股上半年的表现较为关注。

8月28日,泛海控股发布变更行业后的首个半年报,数据显示:

上半年泛海控股实现营业总收入54.62亿元,较上年同期增长5.64%;

实现归属于上市公司股东的净利润为-4.08亿元,较上年同期下降123.5%。

关于净利润下滑,主要是地产业务销售受疫情影响所致。

净利润下滑

从总营收的增长上看泛海控股似乎只是增收不增利,但拆解营收发现,泛海控股的营收质量亟待提升。

报告期内,泛海控股营业总收入为54.62亿元,其中营业收入却只有3.23亿元,与去年同期相比,营业收入大幅下降72.93%。

图片来源:财报

近两年泛海控股的营收波动明显,2018年同期,营业收入为11.68亿元,2019年同期,营业收入微涨收为11.93亿元,到了2020年出现大幅下滑。

图片来源:鹰眼预警

疫情对房地产的线下销售造成一定影响,较大程度的影响房企业绩。

但对金融已为主业,房地产为副业的泛海控股来说,净利润大幅下滑这个表现多少有些说不过去。

根据东方财富数据显示,2020年上半年,多元金融板块上市公司的平均净利润达到7亿元,反观泛海控股却表现为亏损。

泛海控股的归母净利润从2019年中期的17.37亿元,下降到2020年中期的-4.08亿元,波动较大。

2018年中期,泛海控股归属母公司净利润为13.34亿元;

2019年中期,归母净利润回升至17.37亿元;

2020年中期,归母净利润为-4.08亿元。

图片来源:鹰眼预警

对比看,虽然2019年上半年,泛海控股在净利润上实现了增长,但是增长背后主要在于2019年,泛海控股出售了一笔资产。

此前文章曾分析过,详情请点击:《泛海控股2019年年报:偿债能力堪忧 去化风险加大》,依靠售卖资产实现的利润大增并不具备可持续性。

需要指出的是,2020年年初,泛海控股再一次试图售卖资产,计划以10.06亿美元出售位于美国旧金山 FirstStreet 和 Mission Street 的相关境外资产。

据相关媒体报道,此项交易最终并未达成。

不难想象,交易一旦完成,财报的“美观度”将会得到显著提升,但与2019年的运作无异,此种操作并不具备长久性和可持续性。

债务悬顶

现金承压

最近两年,资金不够充裕一直都掣肘着泛海控股的发展。

根据2020年上半年财报显示,截至6月30日,泛海控股的货币资金为204.6亿元,与2019年底相比,货币资金有所增加。

图片来源:财报

目前,泛海控股的债务主要以流动负债为主。截至2020年6月30日,泛海控股负债合计为1470亿元,其中流动负债就达到1046亿元,占总负债比例达到71%。

图片来源:东方财富

短期借款为159亿元,?应付票据及应付账款为52.83亿元,?一年内到期的非流动负债为323.4亿元。

可支配的货币资金暂时无法覆盖短期债务。

除此之外,在泛海控股的非流动负债中,长期借款240.1亿元、应付债券149.3亿元。

值得一提的是,部分债务将集中于未来三年到期,其中2020年将会出现偿债高峰,泛海控股集中偿付压力凸显。

此外泛海控股资产负债率也一直处在高位。

2017-2019年资产负债率分别为85.36%、86.60%、81.39%。

截至2020年6月30日,泛海控股的资产负债率录得80.11%,虽然与以往年相比出现了小幅下降,但仍维持在80%以上,高于65%的行业平均水平。

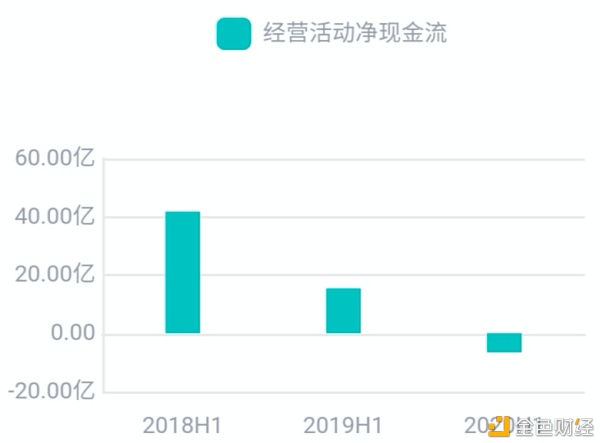

从现金流看,近两年泛海控股一直有经营活动现金流大幅流出的情况。

2020年上半年,泛海控股经营活动现金流出142亿元,经营活动现金流入135.4亿元,经营活动净现金流-6.6亿元。

从最近三年的中期财报上看,泛海控股经营活动净现金流持续下降。

2018、2019年中期,泛海控股经营活动净现金流分别为41.7亿元、15.4亿元,而到了2020年中期,该项指标已为负值,经营性现金流走弱反映出泛海控股的盈利能力和稳定性存在一定问题。

图片来源:鹰眼预警

融资受阻

卖股续命

泛海控股的资金压力从公司频繁发债融资上也能体现。

2020年上半年,泛海控股在公开市场发债次数达到5次,其中一季度就连续发行3次。

细数几次发债:

2月26日,泛海控股拟公开发行公司债券不超过5亿元,最终实际发行为4亿元。

1月23日,拟公开发行债券不超过17亿元,最终实际发行数量为12亿元。

只有3月份实现了足额发行,通过发债泛海控股融资金额超过20亿元。

除此之外,泛海控股开始寻求通过转让子公司股权的方式疏解资金压力。

8月31日,泛海控股发布公告称,公司将以42.29亿元的总价格,向上海张江集团、上海张江高科等22家投资者转让民生证券共31.07亿股股份,(约占民生证券目前总股本的27.12%)。

本次股权转让,每股价格为1.36元,转让完成后,公司对民生证券持股比例将由71.64%降至44.52%。

值得一提的是,民生证券的盈利能力和整体质量稳步提升。

2020年上半年,民生证券实现营业收入15.60亿元,同比增长16.16%,实现净利润4.06亿元,同比增长56.89%。

表现位于行业中流。

业内人士看来,一旦民生证券上市,将会为参与战略投资的22家投资机构个人带来丰厚收益。

看上去双赢的运作却难以掩盖泛海控股的资金压力。

一方面股份转让的交易对价全部以货币支付,换而言之是只要现金;

另一方面,1.36元的转让价格非常低。

两点放一起不难窥探到泛海控股的动机,在盈利不佳、债务缠身、融资碰壁的情况下只好卖股筹钱。

作为房企中转型较早的例子,泛海控股算是房地产企业多元化发展的排头兵,在外界看来,历经多年发展,泛海控股“去地产化”已经基本实现。

即便如此仍不能判定泛海控股已经成功转型,毕竟没有什么比连续几个财报季的数据更有说服力。

在行业发展分化,金融监管不断加码下,融资环境可能会越来越紧,未来的泛海控股,又该如何实现突围……

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。