区块链小天才

区块链小天才

加密货币交易三大平台|DeFi的现状与未来 推易吧的试验

过去三个月,DeFi携带“流动性挖矿”以摧枯拉朽之势席卷币圈,掀起2020全球投资市场中为数不多的造富浪潮。去中心化智能理财平台yearn.finance发布的治理代币YFI,近三个月的时间上涨万倍,分叉币YFII甚至也上涨超过百倍,LEND、LINK、BAND、REN等一众DeFi概念币种都涨幅巨大。仿若2017 1CO光景重现。

然而,利益驱使下,市场上出现许多“仿盘”,即模仿火爆项目模式,照搬代码的山寨项目。其中不少,上线后迅速暴跌或直接跑路,盲目追求高收益的新手投资者因此损失惨重。加之几次币价的深度回调,繁荣的背后,项目实际并未实现突破性发展,市场上另外一种声音逐渐多了起来——“DeFi正走向末路”。

本文将以通俗的语言和原理解释DeFi的起源、发展及未来,并介绍推易吧项目的DeFi设计。

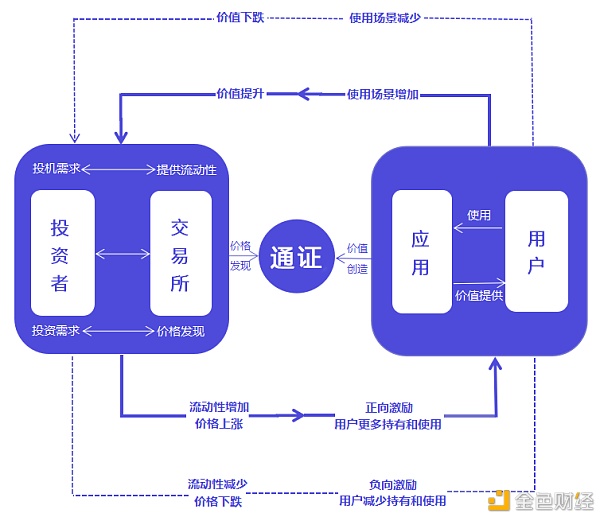

流动性挖矿和通证经济

首先明确一个概念,何为流动性挖矿?流动性是指投资者将资金(USDT、ETH等各类数字货币)注入项目资金池,从而为项目提供流动性,起到“做市商”的角色(上到整个国家经济,下到金融证券市场、中心化数字货币交易所,流动性都是一个资本市场最重要的基础建设。可以通俗理解为集市需要有人来逛,越多人越繁荣)。

这种提供流动性的行为被视作对系统的重要贡献,进而得到挖矿产出“治理代币”,有权利参与项目的整个提案决策,相当于成为了项目的合伙人。同时代币也是对于贡献者重要的激励,这里借鉴比特币系统中比特币对提供算力矿工的激励,因此称之为“挖矿”是比较贴切的,只不过形式不同,比特币挖矿是贡献算力、流动性挖矿是贡献资金使用权。代币治理、代币激励都是Token通证经济模型中通证(即代币)的重要功能。

但币价疯涨后,吸引无数投机者涌入,通证经济最终就沦为了炒币。他们并不关注项目的发展,只是为了从中挣快钱。这也是从长期看,项目进展跟不上YFI、BAND们的二级市场上涨速度后,币价必然会陨落。

数据显示,相比炒币用户,DeFi的实际用户体量并不大,规模最大的去中心化交易所Uniswap上热门的几个池:YFI-ETH、Sushi-ETH、USDC-ETH用户数仅为1650、9600和2650,因为操作上的高门槛,可以预见大多参与者为币圈存量老用户或技术极客们,并未普及到普通人参与项目。热度有了,但项目本身并未呈现大的进展。

而从此次造富狂潮的本质上讲,其实更接近于早前的交易挖矿,疯狂程度上与1CO也有几分神似——“疯狂发项目,发币,闷头往里冲就完事儿了。”以史为鉴,疯狂过后,必是一地鸡毛,造就数字货币史上又一个经典案例。

DeFi的现状

其实,DeFi(Decentralized Finance去中心化金融)并不是新概念,严格意义上讲,比特币就归属于DeFi的范畴,比特币白皮书《一种点对点的电子现金系统》,比特币的核心理念是让全世界人们可以自由在线支付,而中间不需要通过任何的金融机构,这不就是去中心化金融DeFi么?

可见,DeFi脱胎自比特币。只不过接触数字货币、炒币时间久了,已经忘了数字货币本身就是DeFi形式中的一种。

这两年,DeFi的概念每年都要被拿出来炒作一番,带动一波“小牛市”,堪称熊市强心剂。DeFi的形式也越来越丰富,借贷、质押锁仓生息、去中心化交易所、金融衍生品、理财平台等都在探索。

以太坊DeFi生态

举例来说,“借贷”是当前DeFi中应用最广泛的,它是传统金融世界运行的基础。DeFi借贷项目的底层智能合约以“超额担保”的方式解决贷方的还款信任问题,类似于传统金融中“抵押贷款”,需要抵押车子、房子等实物资产贷出现金。

也就是说,当抵押币价下跌到无法抵扣本金+利息时,系统就会自动将抵押币放到市场上售出,进行清算,保障借方的利益不受损,所有的去中心化借贷都是“抵押借贷”。

进步体现在:去中心化借贷的早期设想是“借贷双方可自行约定利率、金额、期限等信息写入智能合约”,发展到现在的“资金池基础架构”,不同的币种组成相互独立的资金池,每个资金池由智能算法根据借贷需求情况计算出不同的借款利率、贷款利率,借贷款利率都是浮动的,投资者可以即时选择利率高的资金池以获取高收益,每个资金池的资金量都是透明的,也是供投资者参考的指标。

目前DeFi借贷中规模最大的两个项目MakerDao和Compund借贷价值13.83亿美元,占据66%的市场份额。而Uniswap、Balancer、Curve等去中心化交易所的崛起已经对Coinbase、OKEx等中心化交易所发起挑战,2020年8月30日,Uniswap交易量达到4.26亿美元,首次超过全球最大的合规数字货币交易所Coinbase。

即便主要原因是DeFi热潮的推动,但也让中心化交易所们感受到了前所未有的危机,为了挽留用户,纷纷推出流动性挖矿基金,做起DeFi流动性挖矿中间商。放在三年前,中心化交易所CEX还对去中心化交易所DEX不屑一顾,去中心化交易所更多停留在概念阶段,为数不多的几个去中心化交易所实验相继失败。而现在,去中心化交易所可以有底气说出“大人,时代变了。”

DeFi的未来

从长远趋势来看,DeFi当前仍处于非常早的探索期。即便面对再多的质疑,经历再多的炒作,困难与起伏。毋庸置疑的是,DeFi不会走向末路,只会开拓更光明的未来,DeFi必将全面取代中心化金融,包括资产交易、保险、存贷款、金融衍生品等在内的诸多领域,并开创新的金融产品类型。

因为DeFi就是金融的未来,相对于传统金融,存在太多优势。

第一、代码即法律,机器保障信任,节省了中心化平台投入庞大的运营和维护成本(主要功能是信任担保、信任“中介”);

第二、提升行业效率,不仅能提升跨境支付、转账等的效率,更能简化业务处理流程,提升日常事务的处理效率,例如保险理赔、借贷等,直接可以在线上快速完成;

第三、构建普惠金融基础设施,全世界任何人可以借助DeFi平台随时、随地、低成本进行金融行为;

第四、金融交易透明化,在DeFi中,资金去向、流转、资金池、利率都是完全透明,在链上可查询的,解决了传统金融中信息严重不对称和不公平的问题;

第五、去除了中间机构后,节省出来的资金,使借贷双方可以以更低成本、更高收益享受金融服务。例如,原本中心化金融体系下,存款利率3%,贷款利率10%,7%都用于系统开支;而在DeFi中,完全有可能做到存款利率5%,贷款利率7%,2%的差额产生于资金池中存贷款体量和需求差。(存贷款差额越大,存款利率越低,因为少的利息支付给多的存款人)

举个应景的例子,即将上市的阿里培养多年的“亲儿子”蚂蚁金服,推出的基于区块链的相互宝保险产品,现已吸引1亿+用户加入。每个月只需要分摊几元钱,就能享受最高30万医疗险和最高100万意外险。这就是去中心化的力量,市场当然会选择更优的产品。未来的保险模式已初露端倪。

综上,DeFi已向传统金融全面“亮剑”,相信不久的未来,DeFi就会走进千家万户的日常生活了,金融不再代表“高大上”“高收入”,它切实为每一个普通人服务,以更低成本享受高规格的金融服务。

DeFi的困境

虽然未来是美好的,但DeFi不得不面对当前出现的困境。不止是操作门槛高、增量用户少、投机需求过剩。

DeFi们的底层逻辑并不完美,借贷项目中,借款利率高的资金池更能吸引投资者将资金注入,投机旺盛,贷款需求量往往难以匹配,造成资源浪费,竞争力不强的资金池无人问津,造成发展不均衡的局面。

另外,DeFi与现实社会经济的衔接,落地应用场景仍需要不断探索。惠及普通用户、扩展增量用户群、创造简单便捷的DeFi服务,加强创新底层模式、创新产品类型,从只关心炒币获利到关注产品本身的收益机会成为DeFi发展的重中之重。很多团队都在探索。

推易吧的DeFi答卷

推易吧是一个全球价值社交平台,与传统社交平台最大的区别在于,推易吧支持社交行为数据的确权奖励,支持普通人将无形价值、创新思维打造为产品并进行变现,推易吧还创造了影响力TiV(Tweebaa Influence Vaule)的概念,类似于区块链概念中的“数字身份”,在平台内的一切行为都与TiV挂钩,正向行为增加,负向行为减少。用户积累越高的TiV,越能从平台中收获更多权益。

例如,推易吧发行了TweeBuck去中心化DeFi平台,目前提供质押、借贷服务,用户的TiV越高,浮动利息率也越高,也就是存入同样的资产,在平台越活跃,正向贡献越多,TiV越高的用户,越能得到高的质押回报。如果选择贷款,TiV越高,贷款利息越低。

这就很有意思,把在平台的行为与享受的金融服务质量完全结合起来了,也是在激励用户多在平台上做正向贡献。

使用推易吧的大多为传统互联网世界的普通人,这样的设计不仅在传统经济社会与DeFi中找到了结合点,实现了落地应用场景,更是抓住了每一位用户的切实需求。据了解,推易吧目前近二十万注册用户,相对于币圈项目,体量已经足够进行这场DeFi试验。

从币圈的视角来看,币价暴跌的项目基本可以宣告死刑了。但据笔者观察,推易吧自二级市场事件之后,项目进展丝毫没有落下,对于投资者也出台了“关怀补贴计划”,参加计划三个月后,若仍未回本,可以得到亏损本金80%的补偿。而且也提供了20%的贷款额度。

在笔者三年币圈的经历中,还从未出现过这样负责任的项目方,大多是币价崩了,项目就没落了,币价涨了,项目就火了。可很多火了的项目,不还是空气么?跌了的项目未必不值得尊重,或许,“唯币价论”本身就是一种错误的价值观。

END

在走向未来的路上,没有谁能一番风顺,DeFi是,推易吧也是(正式版app已上线,DeFi治理币TweeB也将于近期上线交易所),我们每一个普通人,每一位币圈投资者都如此。

币价的炒作某天一定会消失,但DeFi永远不会走向末路。数字人民币都上线测试了,DeFi的爆发还会远么?每一位坚定的币圈投资者与区块链信仰者,一定都会拥有更光明的未来。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。