IOSG

IOSG

比特币共产生多少区块|IOSG:传统金融机构将是推动比特币成为主流资产的新主导者

机构的加入和衍生品的完善会使比特币的价格更加稳健,同时令市场变得更加高效。

原文标题:《传统金融机构入场:比特币走向主流资产之路》

撰文:Jocy & Bohan

比特币与传统投资资产的弱相关性和其高收益使得其成为了加密货币二级市场绝对的明星,市值在近年来也不断增加。二级市场的活跃使得产业外因素对比特币价格的影响不断加大。

我们认为机构的加入和衍生品的完善会使比特币的价格更加稳健,同时令市场变得更加高效。因此,在未来,机构将会是比特币成为主流资产之路上的新主导者。

Source: i.etsystatic.com

Source: i.etsystatic.com

比特币成为加密货币二级市场最受欢迎的投资标的

矿工作为产业内的因素在先前一直是比特币价格的主导者,但随着比特币的市值不断增大,加密货币二级市场变得越来越活跃。随着个人和机构投资者的涌入,我们看到比特币的价格受到外在因素的影响越来越多。

比特币在加密货币二级市场受欢迎原因之一就是其与传统市场的弱相关性。下图展示了从比特币诞生到 2012 年 4 月 1 日期间比特币与对一篮子全球资产的相关性分析。

Source: Coin Metrics' State of the Network

Source: Coin Metrics' State of the Network

我们看到比特币在疫情之前与宏观市场整体呈现弱相关性,但比特币与宏观市场在疫情之后呈现了前所未有的相关性。2020 年 3 月的黑天鹅事件,比特币与标普 500 指数之间的 Pearson 相关性飙升至历史新高 0.32, 先前的历史高点均低于 0.2。这表明加密资产与传统市场的交织越来越紧密,并且对外部事件的反应比以往任何时候都多。

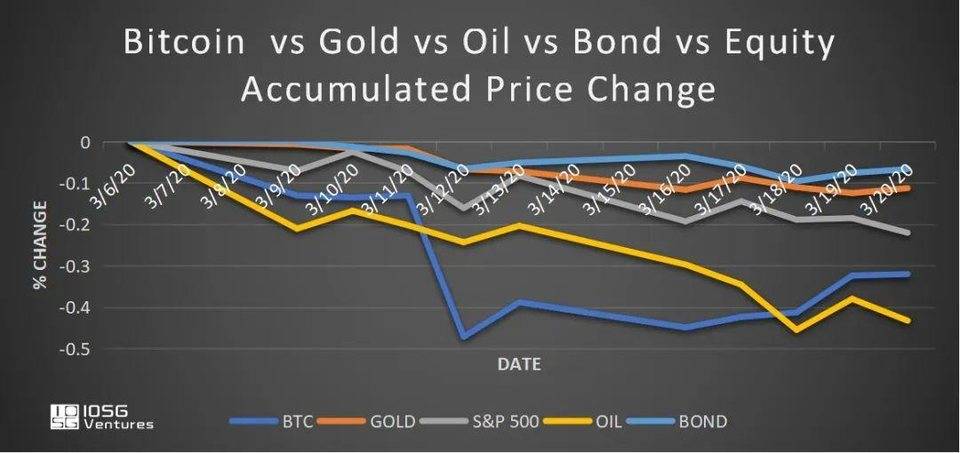

疫情导致的流动性危机下所有资产均出现下跌

Source:IOSG Ventures,Yahoo Finance

Source:IOSG Ventures,Yahoo Finance

我们看到在今年 3 月的黑天鹅事件中,所有资产都出现了下跌趋势,这主要是严重的市场流动性问题。美元当前的流动性出现了紧缺的迹象。当前美国债务率高达 254%,其中企业部门债务率为 75%,受到疫情的影响,企业未来的现金流将会受到一定程度的打击,债务偿还压力随之加大。

比特币价格的影响因子

Source:IOSG Ventures

Source:IOSG Ventures

当挖矿奖励、地缘政治事件、法规变动这些影响因子变动时,比特币的价格将随之出现变动,这些是比特币价格影响中非常敏感的影响因子。市值大小、市场结构等因素对比特币长期价格稳定尽管十分重要,由于这些因素是长期的发展方向,所以这些领域细微变化不会引发比特币价格立刻的波动。

比特币值钱吗

货币 VS 投资 / 投机资产

在《Bitcoin: Medium of exchange or speculative assets?》的报告中 Baur Drik G 和 Hong KiHoon 对比特币用户的特性进行分析发现:多笔双向小额交易(发送 & 接受且交易金额小于 2000 美金)的用户占比均为个位数,可以看出大多数的用户持有比特币均为投资或者是投机的目的而非作为日常交易媒介。比特币的波动性比传统金融市场大,因此比特币市场的高风险和投机性就不足为奇。另一个关于比特币是投资还是投机的研究中 Baek C 和 Elbeck 表示:只有比特币内部的每日高价和低价之间的价差才具有统计意义。所有外部经济因素似乎均未对比特币市场回报产生任何重大影响。这意味着比特币市场的回报大部分是由市场参与者内部驱动的。

综上所述,比特币目前仍然处于生命周期入门阶段,一旦大众接受比特币,那么外部因素对比特币的影响将会加大。比特币是投资资产还是投机资产取决于投资者的风险偏好。

IOSG 比特币价值的看法

大多投资者均以持有比特币为目的,所以它目前还不是一个交易媒介。我们认为比特币是具有非量化的社会价值的,比特币的发行和产出与传统货币相比虽然有着很大差异,但由于比特币全球的流动性和市场进入的自由度等因素,使得比特币可以在未来结构完善和成熟后成为价值储存和传输的工具。

比特币由挖矿获得,矿工的生产成本也为比特币的估值提供了很好的数学模型。理论来说,比特币的内在价值应为矿工挖矿的成本。

来自慕尼黑大学的 Jamal 等学者研究了例如黄金价格,搜索热度等 18 种独立的外部经济因素对比特币价格的影响,其线性回归模型的 R2 只有 0.46 (即上述因素只能解释 46% 的比特币价格变动)。在比特币的高价格浮动面前,研究事物关联性的传统线性回归方法也无法很好的解释比特币价格变动原因。

对于认为比特币市场热度的变动可能对价格产生影响的观点,我们认为:这种分析方法很大程度上还是十分牵强,因为成熟的投资者不会在重复的 google 上搜索 Bitcoin 一词,这种搜索更像是人们第一次使用它时才会频繁搜索的。

因此,比特币的实际理论内在价值 (最低价值) 为矿工生产成本,而实际价值会受到由其参与者的风险偏好、交易日的供给需求关系、市场热度等因素的影响。

传统金融机构入金使比特币价格更稳健

华尔街对加密市场的投入会成为比特币增量的一个入口。根据 Bitwise 和 ETF Trends 的调查显示,76% 的美国注册财务顾问在 2019 年收到了客户关于将比特币加入投资组合咨询,9% 注册的独立投资顾问已经在客户的投资组合中加入了部分数字资产,总体来说这个比例在约为 6%。54% 的财务顾问认为比特币最吸引他们投资比特币的因素还是与传统资产的整体弱相关性,研究发现一部分财务顾问会将原本投资在商品领域的资金拿出来投资比特币,这一个方面也显示出了比特币作为电子黄金的属性。

吸引财务顾问投资比特币的主要因素还包括:高回报和客户主动要求。此调查也显示阻止传统金融行业投资者进入区块链的主要原因包括:

- 53% 监管原因

- 43% 波动性太大

- 41% 不知道该如何对加密货币估值

- 34% 保管因素

- 31% 缺少理解

通过此数据我们可以看到传统金融市场对投资比特币是十分渴望的,监管的因素成为他们停滞不前的最大原因。

目前我们已经看到一些解决办法:

a. 合规的交易所如 Bakkt 在合规路上迈出了重大的一步。华尔街的进入真正地完善了合规金融的产业链,以 ICE 的 Bakkt 项目为例,Bakkt 提供了一个合规的期货交易所,但是要让大的机构和投资者进入市场,需要的是一个整体合规的金融服务链。我们可以看到,Bakkt 计划自己托管比特币,通过 ICE Futures U.S.(期货交易所)进行交易,并在 ICE Clear U.S.(清算所)上进行清算。自 2018 年以来,金融巨头洲际交易所(ICE)、富达、芝加哥商品交易所、芝加哥期权交易所(CBOE)、道明 Ameritrade、纳斯达克、摩根大通、高盛和道富都将资金投入了与加密货币相关的企业。他们的活动范围包括托管、交易柜台、金融服务、衍生品平台和投资产品。这些机构的加入,使得我们拥有一个整体合规的金融服务链成为可能。

b. 机构的加入使得市场更加平稳 – 解决波动性的问题。机构的加入可以减少比特币的价格波动,使市场更加的平稳。目前比特币市值约为 117.81 亿美元,PayPal 是与比特币市值相似的公司,目前市值为 131 亿美元,但我们看到其股票 86.41% 都是由机构持有,其中前两大股东都是基金公司, Vanguard 持股 7.96%, BlackRock 持股 6.32%。而比特币目前的机构投资者都是通过 Grayscale 来买入比特币,目前 Grayscale 持仓仅占比特币所有量的 1.7%。比特币市场目前依然以散户为主,散户的投资更加感性并受市场热度等主观因素更多,从而使市场出现较多泡沫。理性的机构投资者加入减少了市场泡沫从而使市场更加的稳定。以股票市场为例,港股的个人投资者只占 7.6%,而国内 A 股的散户投资者达到 53%,而上证指数波动率的衡量指标(标准差 / 平均值)为 28%,恒生指数为 13%。机构投资者是金融市场的稳定要素,因此当更多的机构投资者加入比特币市场后,比特币的价格也将趋于稳定。

最大机构入场渠道「比特币基金」溢价严重

目前机构进入比特币市场的最主要方法是通过 Grayscale 的比特币信托基金,此基金专注于投资比特币,因此它的 NAV (Net Asset Value) 就是追踪比特币的价格。科威特大学学者通过 Bloomberg 收集了此基金在 2015 年 5 月-2016 年 11 月以来的的 NAV 表现,并研究了基金价格和 NAV 之间的价格偏差。通过对比特币基金收益的统计学分析我们发现:

Source:Almudha,2018

Source:Almudha,2018

比特币的基金在 2015 年 5 月至 2016 年 11 月间的平均溢价率达到了 44%,如果对基金价格和 NAV 进行分析我们发现:

Source:Almudha,2018

Source:Almudha,2018

- Price 是比特币基金的价格,NAV (其底下比特币的价格)是因变量

- 比特币的信托基金一直在被溢价交易

- 我们发现基金的标准偏差比 NAV(底下比特币的) 要高,说明买比特币基金更有风险

- 但是我们看到比特币基金的收益也高于比特币的收益,因此风险是会被补偿的

其实比特币基金的这种溢价一直存在,我们在 2020 年 4 月 Grayscale 披露其第一季度数据时曾看到购买一份 GBTC 投资者将获得 0.00097368 个比特币,一份 GBTC 价格为 9.28 美元(2019 年 10 月 16 日价格)。根据比特币市场价格 8,175.10 美元来看,0.00097368 个比特币价值为 7.60 美元。因此当时溢价为 32%,历史溢价最高时,高达 85%。比特币基金可以算是最主要的渠道,机构投资者合规入场投资比特币的渠道十分有限,这导致了在比特币基金的价格就算不是资本高效也会受到机构投资者的喜爱。这样的资本效率低下也说明机构投资者需要更好的金融工具来进入到比特币的市场。

机构的加入会帮助比特币走向主流吗

机构投资者不断的被比特币的高回报所吸引,但他们也不满足只能通过比特币基金投资比特币。我们看到机构投资者目前也积极地加入到了比特币金融工具的创新当中,这种金融的创新是对比特币价格的一个利好因素。Geanakoplos 和 Fostel 在 2012 在美国经济学杂志中写道,美国房屋贷款市场在 2000 年左右上涨和回落是由金融创新导致的,那个时候美国将房屋贷款证券化吸引了大量投资者。在 2017 年之前,比特币是没有衍生品市场的,一般对于现货下跌的预测和投资都是通过卖空(short selling)衍生品来实现,因此没有衍生品市场就会使得对下跌的预测投资变得十分困难。

通过比特币的期货合约,投资者可以对比特币的价格下行进行投资,比如投资者可以通过购买期货来承诺在未来以一个比现在现货价格更低的价格出售比特币,但是如果投资者认为比特币在未来会继续下跌,他可以在期间通过比合约价格更低的价格购入比特币,之后再进行卖出,从而获利。

针对目前的衍生品市场我们发现永续掉期合约是加密货币领域是最受欢迎的工具,但此类期货使用的是现金结算的方式,因此可以利用现货市场的价格来操纵,通过合约的资金费率(funding rate) 造成合约价格和现货价格一致的假象。

Bitmex 在 2019 年的年化 funding rate 达到了 300%,但是其交易费用却只有 0.05%,这比现货市场低了很多,造成了低交易费用的假象。比如,对于做多 ETH 的人来说,即使 ETH 价格上涨,做多的人仍有可能会因此而赔掉他们全部的资产。有着资金费率的合约交易背后所需的实际成本却可能异常之高,在 2019 年的上半年比特币的 8 小时 funding rate 就达到了 0.047% (年化的话 67%)。这个假象的实际原因是在于高倍杠杆会极大的放大投资者的利息成本。虽然看起来年化是 60%,但是这个 60% 没有乘上杠杆倍率,如果杠杆倍率是 5 倍杠杆,那么本金的利息成本实际上是 300%, 因此所以算上杠杆放大后的利息,很有可能即使 ETH 上涨,投资者的收益也不一定为正。

除此之外,现金结算的合约也可以被轻易的操纵,现金交割的期货是通过套用公式来计算的,公式里的交易量则是从部分交易所获取的,这使得现金交割的期货市场可以轻易地被操纵。操纵的形式大致有以下三个步骤:

- 做多 / 做空该现金结算的期货或掉期合约

- 利用现货市场比期货市场的流动性低的特点,于结算期间在现货市场用另一笔资金作买入或卖出从而影响以公式计算的价格(因为公式使用的是现货价格结算)

- 在结算时接收现金交割期货所产生的利润后再平仓

这种操纵机制是被大家熟知的,除非是投资者知道自己比操纵者的资本更多,否则这种操作很难被抵抗。我们可以看到在 CME 和 CBOE 结算时就经常会出现大变动的情况,BitMEX 的资金费率每 8 小时更新一次,而结算时也会经常出现混乱的情况。这种结算时的操纵也提高了投资成本。由于实物交割不会存在指数和数学计算问题,因此不会出现这种问题。

机构投资者的加入会帮助带来金融的创新,ICE 的母公司获得了美国商品期货交易委员会的认证并推出了全球首个实物交割的比特币期货,这给机构投资者和大额交易的客户提供了投资更大仓位的可能。举个例子,如果投资者希望购买 1000 万美金的比特币,通过现金结算的期货购买比特币就非常的不理智和危险,因为现金结算的比特币期货所对应的比特币现货市场的流动性较期货市场低,因此持仓量大的用户很容易被视作是价格的操纵者,很多机构投资者面对这个问题就只能选择不持有大的仓位,现货交割的期货价格由于不是通过现货市场的价格进行计算,从而避免了这种问题,为大的机构投资者提供了很好的入场平台。

此外,这种用现货交割的比特币期货也使得比特币成为支付工具成为了可能。现货交割的比特币期货为投资者提供了一种简单的套期保值方法来减少比特币高波动性的影响。

现货交割的期货也为借贷注入了活力。Genesis Trading、 Nexus、Salt、Unchained Capital 这些公司也专注于做借贷。由于超额抵押的要求,借款人无需做信贷调查,而期货的完善可以增大借贷的市场。这是因为期货展示了另外一种借贷的方式,一个对外收取比特币作为抵押并借出 USDT 的贷方可以在现货市场销售比特币获取 USDT 然后通过杠杆购买 BTC/USDT 的期货 , 这便大大地减少了该贷款人对其他贷款人的依赖,因为他们可以通过集中清算的期货市场进行操作。同理,以美元或 USDT 作抵押的贷款人也可以通过相反操作贷出加密货币。

我们认为衍生品将会是机构进入比特币领域的重要窗口之一,全球衍生品市场规模巨大,估计超过 500 万亿美元,与之相比,目前的加密货币市场还很小,目前日交易额在 50 亿美金到 100 亿美金之间。

因此比特币在衍生品市场和机构投资者入驻方面还有很大的开发空间,从机构的角度来看,如果想要在更广泛的全球货币市场上被接纳,衍生品市场是不可或缺的。如果使用得当,它们实际上是提供了一种对冲交易和管理风险的方法。如果没有这些衍生品工具,许多机构交易员甚至不会考虑进入这一领域。

此外,目前比特币的波动和传统资产相比较大,这也是衍生品进入的好时机,因为在杠杆交易中一定程度的波动是一个积极的因素。比特币衍生品的一个优势是通过杠杆作用可以使用少量资本撬动交易,同时能够预测和管控未来市场风险和投机市场的价格波动。衍生品给投资者提供了更多的金融工具,让他们执行自己认为对的投资策略,更多的投资工具从宏观来看会在市场出现噪音的时候会更快的使市场恢复平衡,平衡的市场可以显示从比特币的真正价值,为投资者对比特币估值提供了帮助,同时减少由市场不高效造成的价格浮动。

总的来说,华尔街对加密货币的介入是将比特币带入主流应用的重要一步,这些传统的金融机构会为比特币的市场带来更多的金融产品,完善比特币的金融系统。在完善的金融系统下,会有更多的机构投资者愿意加入到比特币的游戏中来,比特币的投资者也可以通过衍生品执行更多的投资策略,这些都会使得比特币的市场更加的丰富和高效,完善高效的市场和增加的市值有助于减少价格波动,为比特币进入更大的市场奠定基础。

比特币依然需要技术创新

在 3 月的黑天鹅事件中比特币的性能问题凸显。对于侧链,分片及其他 Layer 2 方面的研究和开发依然需要更多实质性的进展来减少交易量大时的拥堵,使得市场可以更高效地运作。此外,为机构入金提供的基础设施也是一个很好的投资领域,这些基础设施包括一些交易工具。2012 年-14 年间比特币的生态的开发均由比特币基金会一家来支持的。我们现在我们看到 Lighting Lab 与 Blockstream 目前支持了最多的比特币开源项目。

由不同机构支持的比特币开源项目数量 (Source: BitMEX)

由不同机构支持的比特币开源项目数量 (Source: BitMEX)

Blockstrams 支持了 8 位开源项目的开发者。Lightning Labs 则至少有 8 位开发人员在使用开源 Lightning 软件。 对比特币核心项目开发者的支持来源则更加的多元化,我们可以看到历来在 GitHub 贡献最多的 33 位贡献者大多为独立的开发人员。与此同时还有许多其他匿名贡献者也无法轻易跟踪。而 Chaincode Labs 是比特币开发中最多产的财务支持者。

目前按注资次数排名前 33 位比特币核心出资者– 开发者的数量,Source: BitMEX

目前按注资次数排名前 33 位比特币核心出资者– 开发者的数量,Source: BitMEX

目前比特币的发展一直在解决比特币的可扩展性上,闪电实验室和 Blockstream 都在不断努力扩展侧链和 Layer 2 的解决方案以遏制主网络的拥塞,这也使得他们成为了比特币开源项目的最大贡献者。未来多元化的开发可以让比特币的生态更加健康、稳定和成熟。在未来,社区的核心贡献者应该为进入该领域的新开发者提供资金和培训,并保证开发者可以有效协作从而在未来可以独立地获取资金来源以保证融资的可持续性。

比特币未来的价格走势

受疫情影响,从今年二月至今,美联储、欧洲央行、日本央行、英国央行、瑞士央行、澳洲央行、加拿大央行和中国人民银行持续的量化宽松政策已经向市场投放了 3.9 万亿美元的资金,央行仅在前 3 个月放水的金额已经达到 2019 年全球 GDP 的 4.5%。

Source: Market Outlook – Macro perspective by Paul Jones & Lorenzo Giorgianni

Source: Market Outlook – Macro perspective by Paul Jones & Lorenzo Giorgianni

由于大量的印钞,央行的资产大幅上涨,二月以来美联储的总资产上涨了 60%,目前的总资产是去年年底的两倍,加拿大央行的资产达到了去年年底的三倍,澳洲央行的总资产上涨了 43%。中国人民银行在 2019 年后半年的货币发行量大约维持在每月 8 万亿人民币,而在 2020 年的前两个月的平均发行量接近 10 万亿人民币,上涨 25%。央行资产负债表快速扩张的对立面是货币总量的急剧增加,根据美联储的最新数据,美国的 M2 在去年的基础上上涨了 18%,根据目前的情况来看 M2 到年底年化的增长可能在 20%-40% 之间。上次 M2 像这样的大幅度增加还是在二战期间,当时 M2 的年增长达到了 27%。

Source: Market Outlook – Macro perspective by Paul Jones & Lorenzo Giorgianni

Source: Market Outlook – Macro perspective by Paul Jones & Lorenzo Giorgianni

除了增发事件本身,在什么情况下增发也对增发是否会造成通货膨胀十分重要。以日本为例,日本在历史上是最先出现通货紧缩的国家之一,我们看到日本通过货币政策并没有有效地控制住企业和个人的赤字。因此赤字的数量级和政府印钞增发两个变量会共同影响未来的通货膨胀率,在大的金融危机下政府的量化宽松也未必可以导致通货膨胀的发生。

与此同时,我们注意到,疫情的恢复和全球金融危机的恢复是截然不同的。这类不同可以通过货币乘数(Money Multiplier)来解释,货币乘数描述了货币供给扩张的倍数,它是指货币供给量对基础货币的倍数关系,简单地说,货币乘数是一单位准备金所产生的货币量。在货币供给过程中,央行初始货币的供应量与社会货币最终形成量之间存在着数倍扩张(或收缩)的效果,即所谓的乘数效应。

他的计算公式为:M2/Money base

- Money base 为商业银行总准备金和流通现金

由法定准备金率(央行决定),超额准备金率(银行保有的超出部分)+现金比率+定期 / 活期存款比率决定

- M2 为流动货币+活期存款+其他各类银行存款。

银行在全球金融危机下流动性的偏好发生了巨大的变化,央行对准备金率的调整也会导致银行流动性的变动,因此虽然在金融危机下央行注入了大量的资金,但是其实只有一小部分的钱是真正在银行系统中重新被借出的,在这种情况下市场上的货币供给从未上涨超过 10%,因此衡量初始货币供应量和社会货币的乘数自然也不会发生任何实质的上升(央行发行的钱并没有流动到市场上,而是被银行的流动性需求稀释了)。

Source:IOSG Ventures, St. Louis Fed

Source:IOSG Ventures, St. Louis Fed

近期由于疫情原因银行对于借贷申请变的更加谨慎,货币乘数开始发生下降,但是疫情和其他的金融危机不同: 整体来看,M2 和 CPI 或者说通货膨胀呈现正相关关系,由于 2008 年金融危机主要影响金融行业,次贷危机导致银行保证金储备增加,因此货币基数(Money base) 增长使得政府在 08 年增发的资金并未流入社会,未导致物价的上涨和通货的发生。今年的疫情与之前的金融危机不同,由于疫情的社会管控措施,零售业等消费行业目前处于停工停产状态,因此央行的货币增发并未立刻显现到 CPI 变动当中(甚至由停工停产导致 CPI 的下降),但是由于央行在此次疫情的增发是将资金直接汇入社会并降低了银行的保证金要求,因此我们认为此次增发会增大货币乘数,意味着增发的资金会最终流向消费,导致 CPI 上升和通货膨胀的发生。更利好的是,目前美国央行停止对法定准备金的要求使得增发的资金更加容易流入社会。

通货膨胀会发生吗?

我们最终考虑,央行会不会在疫情结束后提高利率将先前发行出去的资金吸收回来呢?我们认为可能性不大。美国现在是全球经济主导国家,也是疫情最严重的国家。目前美联储的货币政策核心是竭尽全力完成在疫情期间的通货目标(大量增发),因此在疫情恢复后想要稀释回这些资金需要对利率有一个较大的提升才可以做到,目前美国各行各业高杠杆的情况下大幅提高利率是不现实的。此外,目前的政治因素也使得美联储的独立性受到了很大的影响。

大量直接对企业和民众的增发、高杠杆的经济形势使得未来通货膨胀成为现实的可能性大大增加。

Source:IOSG Ventures, St. Louis Fed

Source:IOSG Ventures, St. Louis Fed

与此同时,如果我们观察美国的居民消费和存款情况,我们可以看到,美国居民的消费呈持续上涨趋势,直到 2020 年的 3 月发生了明显下跌,与此同时,我们看到央行的增发导致民众的存款在不断上升并达到历史峰值。消费的下跌解释了 CPI 短暂下降的原因,而存款的上升则再次证明了未来消费和投资的潜力,这是对未来通货膨胀一个强有力的指示信号。以目前商业零售业的寒冬来看,我们认为美国民众在近期可能不会迅速的选择消费,而是会选择投资收益更好的资产。

比特币的潜力

随着疫情的发生我们可以看到货币数字化的趋势,美国以美元背书的 Libra, 中国央行推出的 DCEP 都将会使电子货币钱包成为人人使用的工具,由于这些数字货币由主权资产背书的性质使得他们不是价值储存的手段。但是这类数字货币的普及会使人们更好的理解加密货币,为比特币当前 6000 万用户带来量级的增长。

Sources: IOSG Ventures, Glassnode studio

Sources: IOSG Ventures, Glassnode studio

比特币交易所的交易流量图显示,疫情以来的 2020 年 Q1 直接用法币进场购买比特币的资金开始出现了较大幅度的增长,再次证明了比特币在疫情阶段是一个好的投资产品并受到了投资者的欢迎。

目前比特币所处的位置就像 1976 年黄金刚刚被大众接受成为避险资产并推出期货产品时黄金所处的位置,如果我们将它与比特币的近期的价格走势类比,会发现一个较高的相似度。

Source: Market Outlook – Macro perspective by Paul Jones & Lorenzo Giorgianni

Source: Market Outlook – Macro perspective by Paul Jones & Lorenzo Giorgianni

再看黄金自 1976 年开始的表现:

Source: Market Outlook – Macro perspective by Paul Jones &Lorenzo; Giorgianni

Source: Market Outlook – Macro perspective by Paul Jones &Lorenzo; Giorgianni

比特币目前所处的位置如同 70 年代黄金所处的位置,随着资产的成熟 , 我们可以看到比特币价格未来的上行空间,因此创造了一个很好的买入机会。

我们再看当前的宏观环境,未来的通货膨胀将为比特币的崛起提供一个巨大的推动力,成为其价格达到高点的推手。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。