一线

一线

比特币钱包用途|原央行金融信息化研究所所长李晓枫:资产数字化是银行区块链业务发展的一个方向(附PPT)

12月1日,海南国际离岸创新创业示范区建设暨区块链·数字资产交易技术创新高端论坛在三亚举行。原中国人民银行金融信息化研究所所长李晓枫在演讲中表示,银行区块链应用侧重于国际结算等中间收入类业务,包括国际结算、贸易融资、供应链金融、数字票据、跨境支付等,资产数字化是银行区块链业务发展的一个方向。

李晓枫指出,根据证券化的基础资产不同,可以把资产证券化分为不动产证券化、应收帐款证券化、信贷资产证券化、未来收益证券化和债券组合证券化等类别。

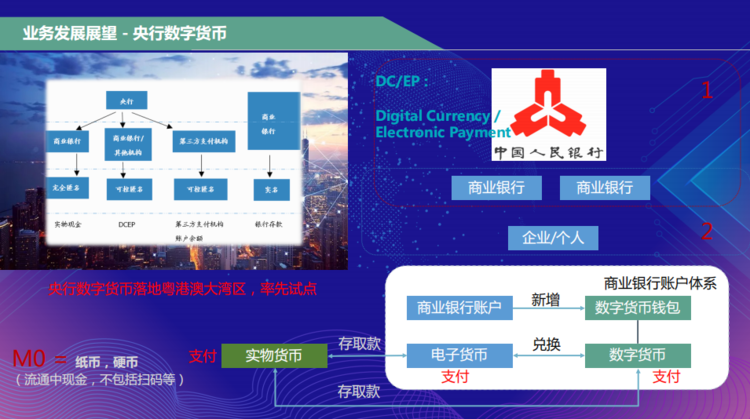

他同时提到,由于人民银行立项和参与,区块链在金融行业、银行业的开展已出现规模化成果,经过几年研讨、概念验证,央行数字货币在现有的基础设施上也被提上议事议程。

以下为演讲全文:

银行业是区块链的重要应用场合,特别在链圈,是应用最大的。我今天带来的话题是银行业区块链探索与实践,实践方面有一些规模化的成果,涉及到四个方面:1.现状;2.应用实践;3.案例介绍;4.未来展望。

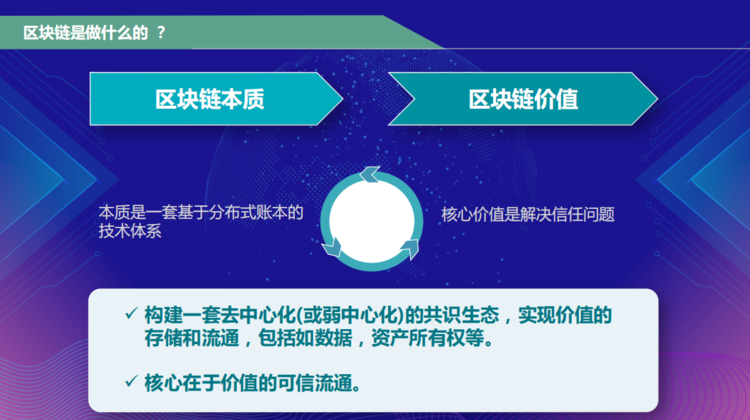

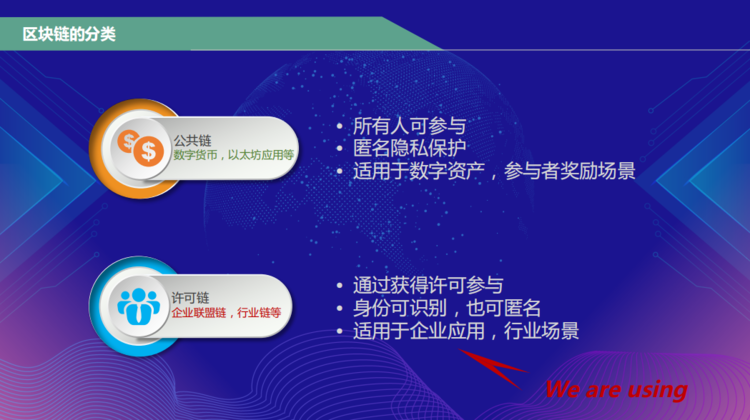

区块链基于一套分布式账本,前面提到很多,从银行业业务视角来看,一个是分布式账本技术,数据多个节点,不会出错,涉及签名,非常有利于存证不可更改数源,第二个,点对点,中心化对银行来讲不是把银行中介去掉,是减少中间环节,在银行区块链的应用中,联盟链是跨行业多中心的联盟,银行有点像Liber,第三是数字货币和合约,一个期货的合同,这块后面会讲,目前银行还未涉及到这一块,链圈还主要在前两块,是下一步区块链扩展的翻向,区块链很多,银行只是比较大的,我们用的是链圈,所有的参与者要获得许可。

从2016年国家政策把区块链列为重要的科技创新政策以来,涉及到数字货币的问题,由于人民银行立项和参与,所以区块链在金融行业、银行业的开展在今年出现规模化成果,经过几年研讨、概念验证,现在基础设施建设提上了议事日程,从人民银行来看已经组织基础设施建设,包括检测认证,这套体系正在建设中。

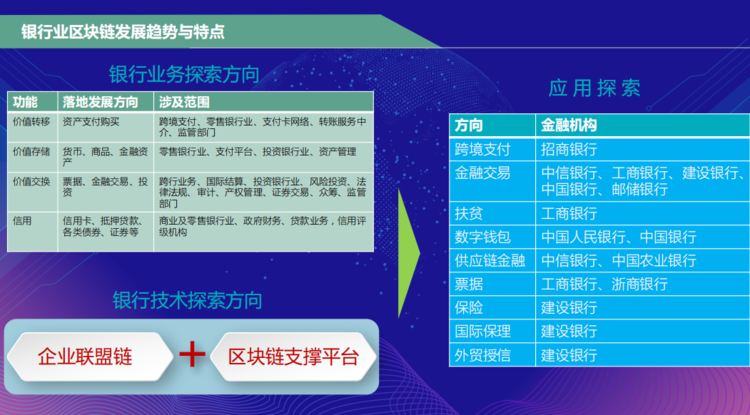

从银行来讲,它的业务就是三类,负债业务、资产业务和中间业务,从区块链应用从我们选的场景主要是中间业务,涉及到清算没有考虑,主要是供应链和贸易融资,所以你看银行的区块链应用贸易金融和供应链和数字票据占到了50%以上。还有其他的像公益慈善,下一步区块链的应用方向从业务看无疑就是资产,资产这一块我们在下面稍微提一下,现在没有涉及,落地了很多项目没有涉及到所谓的资本合约和数字货币,或者很少运用到。

这个是大的介绍方向,从业务和技术分开来看的话,业务在跨境支付、金融交易、供应链票据等等。商业银行也组织区块链的联盟,建立区块链实施平台,从商业银行自下而上,从自上而下中央银行主要是两个大湾区贸易平台非常成功。这是中国银行数字货币研究所的平台,目前业务已经跑到300多亿了。

这个链我说一下,只是信息商业,还有商流,还有一块,原来是银行业协会统筹的贸易金融跨行交易区块链平台,用的是人民银行中超信用卡研究院研究的,已经推广到19个城市,参加的企业已经到了1950家,规模很大,今年区块链为什么落地很快,就是跟人民银行组织立项这两个项目很有关联,体现我们人民银行行长把金融科技作为重要抓手来抓,在这两块效果比较明显。

典型的是四家银行,中国银行、中信银行、中国民生银行合作的个别业务,升级以后也接入粤港澳区块链平台,从技术部门来看,对区块链有要求,要糅到不同城市里面,同样要跟Paas SaaS平台要接进去,这里也讲的银行对整个生命周期管理也要开发接进去,一个进行除了他的可用性之外,可管理性对银行很重要,可管理性体现在银行的科技部门对区块链的要求,

我们看一下区块链很重要的应用是跨境支付,目前是三种方式一个是数字资产、报文系统、第三方金融服务类,主导的是第三方,这种模式带来的是代理行要互相开帐户,包括人民银行跨境支付系统直接参与行,开帐户,所以它比较效率低,成本高,最快当然是数字资产,这块没有开展,因为没有发数字资产。这个成本低又点对点肯定很快。报文部分商业银行开展了,基于自己的私有链像中国银行、招商银行在海外有分支,进行清算的时候可以走报文系统,这个就是我想把区块链在银行业的应用跨境支付介绍的,真正零售的是货币。

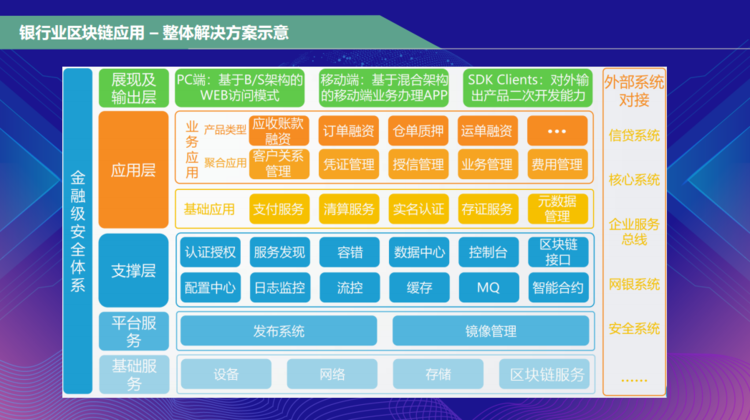

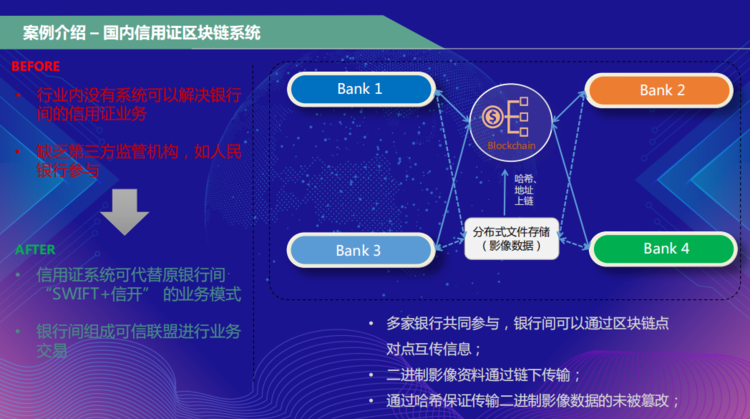

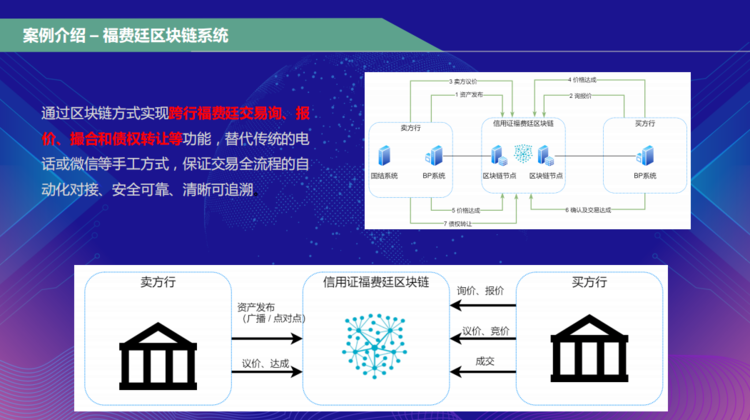

关于供应链这一块,信息流、商业流、物流,目前银行开展的供应链金融,贸易背景的真实性,供应链还有个问题,这类问题主要是核心企业,商流能不能上链,这是难题,实际到物联网,商品的变动跟商品的质押都有关联,目前开展的是仅仅是信息上链,货币系统不轻易上链,基于银行的帐目体系,我想简单介绍几个案例,一个是开信用证,大宗买卖都是不是一个银行能开信用证的,要组织银团,把信用证摆脱过去通过报文开信用证,通过区块链可以解决这个问题,第二个是福费廷业务,也是进口,信用证要提前拍卖,企业早拿钱,只是他的卖方商业银行拿出去卖,卖了以后报价,这块涉及到信息上,效果非常好,包括粤港澳大湾区,央行的区块链平台,涉及到这块业务,要有个登记、确权,商业银行之间也有这样开展,福费廷业务上面效益比较明显。

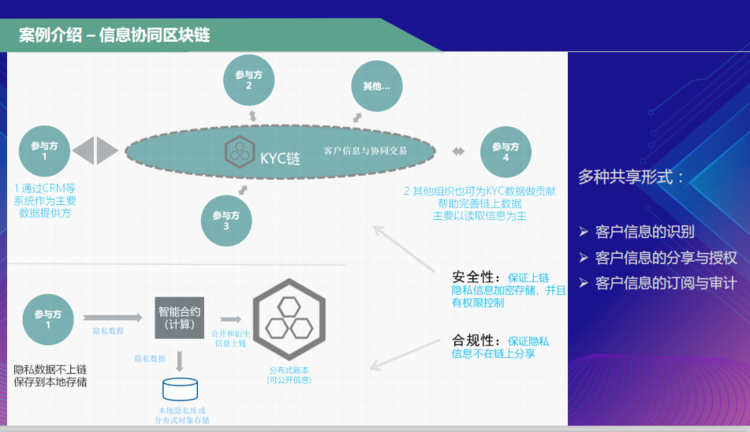

还有一个比较明显就是客户信息上链,这是对金融集团而言,甚至有资产管理公司、信托、基金公司等等,像我们金融控股集团,他的业务按照监管要求要分业,客户信息怎么来做,多方共享,通过区块链可以实现,涉及到每个业务的隐私信息都是单存,基本可以通过区块链共享。这是三个案例给大家介绍。关于未来,第一个区块链要提高性能,随着数据的扩展,存储越来越大,节点增加以后,双方带来共识过程拉长,有时候不是线性增长,是平方指数这种增长,性能是一个问题,我们也看到业界在这个方面的努力,简单列了一下,第二个是隐私与安全,涉及到的隐私这一块问题所有已授权、已使用还没有区分,特别是要进行大数据分析这块特别清楚,第三个跨链互通,可能有信息的区块链,还有商流的一条链,物流的一条链,怎么连接起来,这种跨链的问题比较突出,区块链本身来讲这三方面的技术还要继续完善。

第一个难点就是关于链下系统融合,我把链上的数据是不是定期归档以后怎么结合,涉及到下一个问题社区治理,跟物联网的问题,特别是在供应链很多,供应链的带融资实际上是抵押、质押融资,这种产品放在仓库里通过摄象头看商品怎么变动,实际上运输过程中把这些信息传输回来,就要跟物联网结合,如果没有这一块仅仅是合同报价意义不大,通过这一块把银行融资风控很好表示清楚,大数据涉及到跨链。

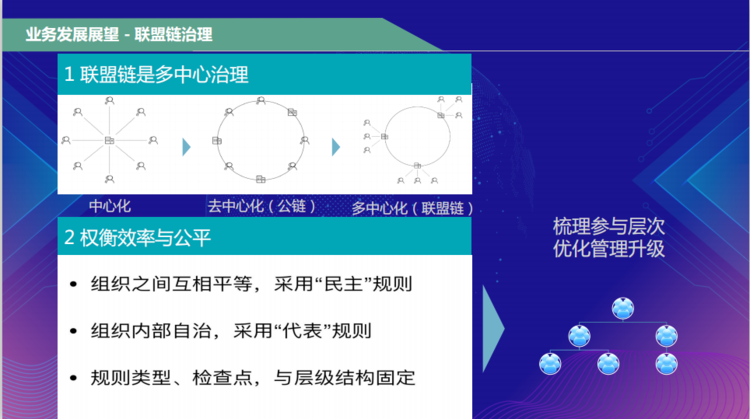

第二个难点就是怎么链下物联网和大数据结合,在多中心的区块链、联盟链,验证节点都是银行,参与节点企业,多中心有一个问题联盟怎么治理,联盟就是可信社区,治理主要是两类问题,怎么形成可持续性的商业模式,在这个基础上怎么去发展,做大了将来引用数字货币怎么做,有个发展问题,会员制、收费,又带来有些银行干着干着不愿意干了,积极性不高,怎么激励是个问题,目前也在探讨。

当然,现在看大家都在上链积极上,还没考虑这些问题,只是私下有些沟通,最重要的区块链运用就是资产证券化,就银行而言至少是信贷资产、应收帐款,开展的话就是用现有的人民币做也有,但是显然不如用Talken,这样有效达到两个目的,一个是提高了流动性的管理效率,另外成本很低,而且可以无限分下去,这个涉及到数字货币的问题,数字货币源于比特币,数字货币带来的与原来银行帐目体系不同,是基于公钥私钥签名,公钥就是数字钱包的地址,带来去中心化金融。

结合实践来看,第一个数字货币市场上发的数字货币充其量是商品,所以现在很多连比特币都达不到,就是空气币,稳定力现在看GBCOIN挂钩美元的稳定币意义不大,真正有意义的是Libra,对人民币的地位有冲击,由于Libra白皮书发布以来,人民银行加快了银行发数字货币,确实有时候会带来金融系统的脱钩,到底先有币还是先有智能合约,应该先有币,比特币是这样。

最后一个问题数字货会带来金融基础设施的建设,也会带来法律法规怎么做,这些有待这些问题解决,我们国家还在清理门户,要把形形色色的交易所和法币清理掉,央行才会正式亮相,在法币就是要国家垄断发行,谢谢大家!

附演讲PPT:

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。