火星

火星

上交所前总工程师白硕谈Libra:中国是全球唯一有能力的应对者(附全文)

文 | 文学

11月9日,由巴比特主办的第二届世界区块链大会继续在乌镇举行。会议围绕区块链、数字资产、央行数字货币、AI、5G等话题,探讨区块链的应用落地、技术前沿、行业趋势和热点议题。

上海证券交易所前总工程师白硕在演讲中表示,区块链的问世使得信任流程实现“无人化”,提升信任的效率和可靠性,如果我们承认数字化迁徙还会继续,那么区块链具有无可替代的战略地位。

至于区块链大潮下的Libra,白硕认为其无国界、点对点、可编程、零手续费、低波动的5大诉求招招击中痛点,但能否成功仍有几点存疑:27亿用户向Libra的转化率;各国央行对“无国界”的防范;技术上“许可”向“非许可”的难度;中国因素:全球唯一有能力的应对者。

他同时提到Libra对我国金融科技的影响:1.点对点——在中国以外的世界补移动支付的课,冲击HAT的国际业务;2.可编程——弯道超车,面向大用户群实现基于Libra的复杂业务逻辑;3.零手续费——实现对现有国际汇兑秩序的低成本绕行和替代;4.低波动——算法盯市,一篮子真实资产储备为后盾。

以下为演讲内容,由巴比特编辑整理(略有删减):

大家都知道区块链领域最近出现了重大的政策拐点,它纳入了国家的创新体系,被提到重要的战略位置,也在全球博弈的前沿起到了助阵的作用。

第三个世界:数字化世界

为什么区块链在这样一个节点上起到这样的作用呢,我从另外一个角度来分析这件事情——区块链的使命。我们看一下整个IT发展,发现过去有两个世界:物理的世界和精神的世界。今天已经有三个世界,除了物理和精神的,可能还有一个信息的,或者叫数字化的世界。这个世界里面已经有很多东西装进来了,很多重要的流程,重要的对象装进来了。但是只走了一半,还有大量流程里有人搅合在里面,如果是端到端,这个端是人,那个端是人,我没有意见。但是人搅合在流程里面,这是不顺的,因为人在整个数字化流程里,效率是低的,而且不遵守纪律。不仅仅是像股票交易这样需要高智商、高情商才玩得转的东西,人搅合在里面可能会出现问题,需要高度信任的领域,人在里面也是问题。人之间本能的彼此不信任,尤其是陌生人。

区块链的出现打通了信任链条

为了打通信任的链条,我们已经付出了很多代价和成本,这些代价,这些成本都会导致人在其中一种信任的链条,这样一种流程,它的效率非常低下,成本非常高昂。把人踢出去就是大家的梦想,也是极客们一直在努力的方向。可喜的是区块链问世了,使得在还有信任的流程里,在信任的环节上把人踢出去实现“无人化”成为可能。从这个角度理解区块链,我们就知道如果承认数字化先行还会继续,像信任这么重要的环节都要继续走向无人化,那么区块链就具有这样一个使命,这样一个无可替代的战略地位。

关于区块链的误区

1.有人说区块链的技术已经定性了,主要看落地,你把它提到创新这个位置有什么意思。

2.有人说中心化都能做的应用,用区块链来做有什么用。

3.还有说都是骗子,当然比较极端。

4.总的说,前一段是整个行业有过多的压抑。

当我们刚才说的,通过把人踢出去提升信任的效率和可靠性时,我们已经把区块链当做一个生产力来发展。但当科技改变生产力的时候,生产力就在改变距离,无论是过去的交通还是再后来的通信,还是现在的信任。当生产力使得距离足够短的时候,就会改变结构,改变结构就会改变生产关系,这就是我们说的“颠覆”。

Libra带来的变革:五大诉求

白硕表示,Libra具有虚拟货币属性,又有法定数字货币部分属性,又有商圈币的属。Libra已经占了制高点,所以这个地方是必争之地。Libra提出了五大诉求:

1. 无国界:可能会涉及到各国金融监管当局和货币发行当局的铸币权和反洗钱问题

2. 点对点:如果像中国这样移动支付体验已经做得很好,我们这边对点对点的诉求会降低,但是在别的一些国家,移动支付的体验没那么好,技术没那么好的情况下,怎么样寻求点对点的体验,Libra还是能够帮上力的。

3. 可编程:这里会涉及到怎么样嵌入第三方业务逻辑。现在移动支付的支付宝和微信做可编程的事情还有一段距离,如果说Libra成了,它们会在这个地方弯道超车。

4. 零手续费:Libra出来之后,现有的汇兑体系和秩序一定会受到冲击的。

5. 低波动:Libra的定位就决定了它是用来花的,不是用来炒的,这一点也使得Libra和传统的虚拟货币,像比特币这样的拉开了距离。

这里有一个诉求,或者比较动听的一个话,普惠。也确实是一个事实,在一些国家移动支付还难以推进,他们还得不到这样的体验。不完全是因为他们买不起手机,更重要的是建不起相应的通信+金融基础设施。尤其是一些弱势央行所在国家,这些技术不发达的国家,让他们从无到有独立自主去建设这样一套体系、基础设施,可能要等到猴年马月。我们也看到华为、阿里、腾讯海外布局里,都有联手把通信和金融基础设施建起来的命题。

Libra能成吗?这里有几点存疑:

1. 27亿用户向Libra的转化率

2. 各国央行对“无国界”的防范。在弱势央行所在国,可能这个事比较好推进。强势央行所在国推进总是经过反复的博弈。

3. 技术上“许可”转向“非许可”的难度。

4. 中国因素:中国怎么应对Libra。应该说,世界很大,能够容得下的不仅仅是一个Libra,如果还有另一个的话,中国是目前全球唯一有能力推出的国家。

Libra的发展前景

·成功跨境

如果Libra能够成功跨境,这样的话超主权货币、超主权用户群和超主权经济体会形成一个正向的反馈。

·受挫于国境

如果在跨越国境这一点上受到挫折,使得它变成了不是全球化货币,而是跟主权货币绑定的稳定币,当然可以高效的汇兑,也可以输出可复制的技术。

·强势的法币抱团蹂躏弱势的法币

如果做成这样一个联盟,即使不太喜欢,有的时候也是不可避免的。

Libra对中国金融科技的影响

点对点对中国来说不会有这个问题,因为中国点对点的体验已经很好。中国以外的世界,大家都要补这个课,就会间接冲击向海外扩张的国际业务。可编程也是一种弯道超车,因为我们目前移动支付还不能实现。零手续费,这个都不用说了。当然中国的互联网流量也是好多亿,这好多亿和27亿是什么关系,我们也是一个博弈的筹码。技术方面也是有先发的优势,但如果Libra成了,对我们也是比较大的冲击。区块链在技术,在跨境支付,国际汇兑,开放金融方面,都是传统技术实现方式有力竞争者,我们必须积极的应对。

中国对Libra的可能应对

从中国应对来看也有三种可能的场景:

1. 境外业务建立在Libra之上,相当于投降了。

2. 缩回国内不与Libra往来,也不去打国际上的事,相当于我们退缩了,这两个都不是我们希望的。

3. 建立一个可与Libra抗衡的体系。其中的一个努力,法定数字货币。法定数字货币应该属于私人领域,而不是中间服务领域,它的地位和现钞,超过纸币和硬币是等同的。

Libra vs 法定数字货币

对抗Libra的一个努力就是法定数字货币。法定数字货币应该属于私人领域,而不是中间服务领域,它的地位和现钞,超过纸币和硬币是等同的。

目前我们做一个基本的判断,法定数字货币目前还是2B的,正在发行,重在“一国之内”,它还没有流量基础,移动支付流量是可以用的。将来行政力量去推的话,它的流量也是非常可观的。2C的话,那边就是Libra,它是2C的,它的发行和流通是并重的,重在全球化,有全球的流量基础,而且它支持智能合约。我们这边目前说法是暂时不支持智能合约,看来暂时还没有直接交上火。但如果Libra退化为一个单法币的稳定币,直接对上火了。如果Libra被允许全球化了,我们的法定数字货币仅仅是在中国境内去做这些事,也还远远不够,我们要走出去。走出去的话,又有什么方式走出去,还有流量的问题。

法定数字货币几个基本的诉求

1.铸币权和外币政策执行工具方面

2.外汇管制方面

3.反洗钱方面

4.税收方面

5.兼顾商业银行利益和隐私保护方面

首先我们要把发行和流通这两件事掰开,如果涉及到外汇管制,这有边界治理和市场化外汇定价的问题,涉及到跨链和交易所的技术。反洗钱和税收都会提出对超级权限实名制的诉求,具体要对账户进行看穿式管理监控,对一些可疑的交易进行阻截,对法律上处于非法的资产进行处置,这样一些措施能不能在区块链上采取。兼顾商业银行利益,首先是多级发行。

隐私保护是大众的诉求

隐私保护不是没有技术,这些技术做得太好的话,监管也看不穿,这也不是我们希望的。又要监管看穿,又要隐私保护,这个事情怎么做,涉及架构选择的问题。目前我们可以利用中央对手方方式来做,就是加密、代收、代付。可是这样的话,隐隐约约出现了中心化回归的东西。中央对方方,具体的说就是像现在DCAB,中国银行推出的,它有一个登记的实体。这个实体要对谁拥有多少数字货币这件事情,就相当于是这么一个。这么做隐私是保护的,但是对于无关的人,对于中央对手方,中央对手方还是能看透的。

如果说彻底的隐私保护,是要使用重武器的。包括零知识证明、同态加密。要想把它变成一个实用合法的工具,还必须把重武器轻型化,要能超级看穿账户,要有超级账户处置它。重武器轻型化也会带来很多问题,可能还会有一些不是太希望的。具体就是一个大额链、小额链,发行方把你的份额推到大额链上,使用的时候用小额链使用,你自己把大额链上额度提出来放到小额链上使用。小额链上积累多了可以回到大额链,小额链相当于你的钱包,钱包里没有多少东西的话,在商店里掏出钱包,大家看到几张票子,也不会觉得你是有钱的还是没钱的。小额链上隐私不是出来,隐私出在大额链上。只要我们把大额链上隐私保护好,把小额链上踪迹隐藏好,小额链和大额链隐藏,这个就不是问题,同样可以起到作用。既有小额又有大额,露出来的是小额,沉下去是大额,看不见的,看得见的是小额部分,这个很像海上冰山露出一角。

区块链的三个不妨碍

1.记账权的中心化不妨碍监督权的去中心化

很多企业搞区块链直接把中心化业务平行移植到去中心化上,广大拥有只有使用权,不能监督,记账的人不能自证清白,这是一个不好的架构,监督权一定要拉出来,不记账的人具有监督权,这样的架构才是能够自证清白的架构。记账权有一点中心化也是可以理解的,但监督权要放大。

2.发行的中心化不妨碍流通的去中心化

也就是说不一定像比特币这样的,一定是从自己链上挖出来的,才允许作为增量。增量是可以有另外的增量,比如说ERCR方式就是一种外边注入的增量。外面注入的增量可以选择,没有什么了不起,增量来源可以多元化,不要被“原教旨”蛊惑,只有链上产生的增量才是增量,其它增量都是不可信的。更重要的是流通,维持价值守恒,维持不可透支。维持价值守恒是基础的技术,架构中必须选择的,包括多链互通,它才是未来构成价值互联网的基石。而发行的那一套不是,我们不太合适把所有注意力关注在发行上,忘记了价值区块链本身的特点是保证流通。

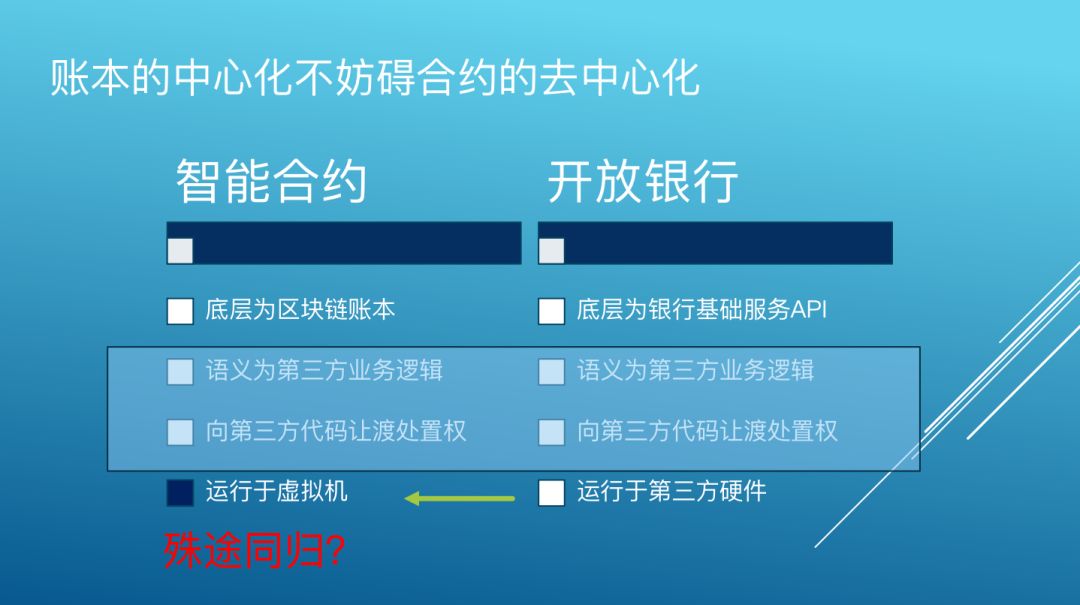

3.账本的中心化不妨碍合约的去中心化

左边是区块链世界里底层是区块链账本,插入第三方业务逻辑,向第三方代码让渡处置权,具体落实落在去中心化虚拟机群上。传统金融里出现了一个开放金融说法,底层是银行基础服务的API,需要向第三方代码让渡处置权。但它是运行在第三方硬件上,而第三方硬件是中心化的。只要把最底下那一层改到运行于去中心化虚拟机群上,整个架构又回来了。也就是说,开放银行、开放金融有一种实现方式,就是回到区块链,应用层面回到区块链。底层账本不用区块链,直接用银行基础服务,这个可能性也是存在的,而且是值得去大力发展。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。