火星独家

火星独家

AC力挺,币价窜到1500:刚上线的Cover 为什么这么强?

编译 | Bite@火星财经APP

3倍!上线币安不到一周,去中心化保险协议Cover Protocol的代币COVER就从最低480美金最高冲到1500美金,重新激发了投资者对DeFi保险的兴趣,导致保险类代币纷纷高涨。上一次,带动这番景象的还是Nexus Mutual(代币:NXM)。

这一次,为什么是COVER?

纵然离不开YFI创始人Andre Cronje(简称“AC”)的力捧,中心化交易所的“推波助澜”,但从根本上来说还是越来越多的人认识到:在DeFi风险事件高发的今天,保险将会是解决这个问题的关键拼图。而在未来,保险终将成为整个DeFi最重要的基础设施之一。

所以,无论Cover Protocol能否大成,毫无疑问,在热衷于概念的数字资产领域,它都是是非常优秀的炒作题材。下面,就让我们从项目介绍、亮点、代币经济、与其它保险协议差异等几个维度,全面认识Cover Protocol和它的代币COVER。

一、项目介绍

Cover Protocol是一个建立在以太坊网络的互助保险项目,由SAFE2升级而来(SAFE2由SAFE升级而来),之前称为yinsure.finance。Cover是点对点的保险市场,其目标是构建任何事物的保险市场,但目前重心更多是在DeFi市场。可以这么说,只要有需求,Cover可以就任何事物提供保险市场,目标是不局限于DeFi保险和加密货币。COVER是Cover的治理代币,主要用于对社区提交的提案(比如是否索赔)进行投票。

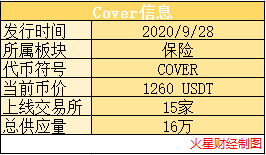

基本信息:

根据官网消息显示,团队主要是由技术人员组成,核心开发者分别为:Alan、crypto_pumpkin、Kryptocucumber。

二、经济模型

Cover通过保险双代币运行机制来设定保险价格,主要指保险市场上的同质化代币CLAIM和NOCLAIM代币。这种保险双代币模式是Cover协议运作的核心。

用户使用CLAIM和NOCLAIM两种代币往Cover智能合约存入抵押资产生成。每个保险合约包含指定被保险的协议、存入的抵押品(如DAI或ETH)、存储数量以及保险到期日。

Cover协议概括来说,可以用“四三三”表示:

1. 四种代币

DAI:稳定币,做市必备。

CLAIM:代币所代表的保险需求方索赔权利。

NOCLAIM:代币代表的保险需求方权利。

COVER:代币奖励和治理代币。

2. 三个流动性资金池

CLAIM-DAI池

NOCLAIM-DAI池

Cover-ETH池

3. 三种角色

分别是保险需求方、保险提供者和做市商。

(1) 做市商(MM)

想成为做市商的用户,可以将CLAIM、NOCLAIM代币存入Balancer对应的池中提供流动性,赚取交易手续费、参与COVER挖矿,提供流动性将会获得COVER 代币奖励。保险需求方和保险提供者也可以通过做市来赚取额外的收益。

(2) 保险提供者(CP)

想成为保险提供者的用户,可以将CLAIM代币售出(赚取保费),NOCLAIM代币可以放在Balancer做市。其中 NOCLAIM 代币是未发生索赔时的赎回凭证,保险提供者只需保留 NOCLAIM 代币出售 CLAIM 代币即可完成承保。如果保险期发生了索赔事件,保险提供者会损失部分或全部的抵押品。

(3) 保险需求方(CS)

如果用户想为自己购买保险,可以将NOCLAIM代币卖出只保留CLAIM代币;也可以直接在Balancer上购买CLAIM代币进行参保。其中 CLAIM 代币是发生索赔时的凭证,保险需求方只需保留 CLAIM 代币出售 NOCLAIM 代币即可完成投保。保险需求方在市场上直接购买CLAIM 代币,也能实现投保。如果保险期发生了索赔事件,投保人可以使用CLAIM代币获得部分或全部的抵押品赔付。

总结来说,如果到期后,如果没有出现安全事故,一个NOCLAIM 可以换回一个DAI,如果出现安全事故,一个CLAIM可以换回一个DAI,另外在任何时候,一个NOCLAIM+一个CLAIM都可以换回一个DAI(0.1%手续费)。当然保单被索赔后或者保险期限到期,保险也就终止。

目前 Cover 支持11个项目投保,每个项目的保障金额如下图所示,目前全平台累计保额 1200万美金左右。

三、Cover索赔

Cover索赔主要分为三步走:提出索赔、投票、委员会最终裁定。

第一步:提出索赔

任何人都可以通过支付索赔提出费来发起索赔。每个协议提起索赔的费用会有一个乘数效应,以防止垃圾攻击。

第二部:投票

索赔事件提交后,会通过snapshot进行投票。COVER代币持有人可以参与投票来决定是否为有效还是无效的索赔。

第三步:最终裁定

索赔有效性委员会(Claim Validity Committe)审计索赔,并提供专业评估报告,决定是否符合索赔标准,以及应该偿付多少。

最近一期赔付是Pickle Finance在11月发生了被盗事件,经过投票社区通过了索赔申请,索赔有效性委员会也一致同意按100%的比例进行赔付,真正展示了自己作为保险的价值。

四、通证经济

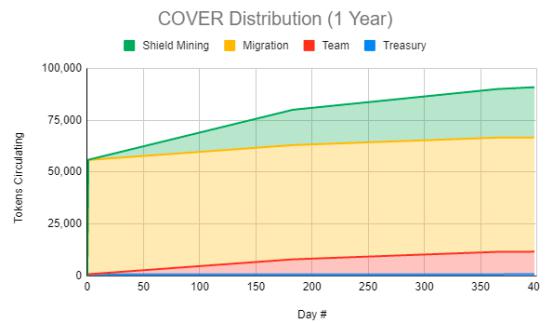

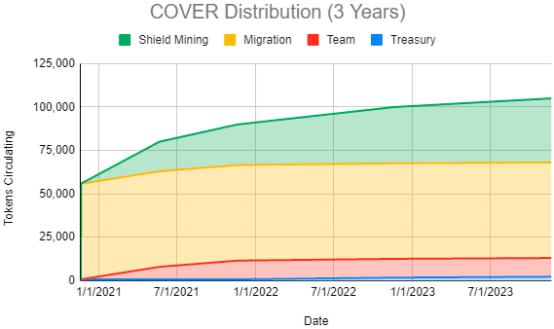

COVER作为治理代币,可对社区提交的提案进行投票,也是对于Cover协议的未来发展有重要指引作用。Cover最大供应量为16万枚COVER代币,87%(约139,200枚)将分配给COVER社区成员;70%可以在接下来的12个月内通过流动性挖矿获得;17%将分配给SAFE2代币持有人,90天内归属;12%(19,200)将保留给团队,分3年归属;1%将在推出时归属VER公司的财务处。

在第一年分配后,第二年将有10000个额外的覆盖问题,然后每年的增长将减半。在新增拨款中,90%拨给了盾牌矿业,10%拨给了基金。

五、Cover竞争优势和劣势

除了Cover,目前市场上的主要保险项目有Nsure、Nexus Mutual、Etherisc、VouchForMe、Opyn,Cover与其它保险项目对比,主要有5个特点:

(1)不是资金池质押模式,而是点对点的模式;

(2)市场为风险定价,不是固定费用;

(3)双代币模式;

(4)COVER 的索赔评估引入了索赔有效性委员会;

(5)无需KYC;

当然,也有一些缺点,那就是Cover目前用户参与门槛高,无法选择投保期限,而且当前币价却有着过热之嫌,也请谨慎投资。

总结

由于数字资产价格的高波动性以及智能合约安全性等问题,传统保险公司短期内不太可能应运市场需求。Cover目前只是去中心化保险一个缩影,随着DeFi锁仓资产的增长与各种各样的DeFi新产品的出现,去中心化保险对于DeFi市场必不可少,DeFi 保险可能会成为区块链投资者关注的下一个焦点。

参考文章:

Cover官网:https://docs.coverprotocol.com/product/tokenomics

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。