Block unicorn

Block unicorn

AnT Capital:是否有更好的NFT借贷协议 现存问题和解决方案

01引言

TL; DR:

- 以NFT方式封装形式的财产是上一轮大牛市的一大爆发点之一,但除现货市场外,别的NFT-Fi有关项目发展则有一些落后,尤其是在借贷销售市场层面。而回过头看DeFi Summer时,DEX与Lending Protocol的盛行似乎是同步。

- 从绝对水平看,NFT借贷总额不太高更大多是因为NFT仍然是扇尾财产;从相对性水准看,NFT借贷占有率比较低并不是市场里欠缺供给与需求,更多的是缺乏融入NFT特征的、可以高效率配对供需彼此之间的借贷协议。

- 借贷协议关键处理三个问题:一是有效地配对、商谈资产供需彼此;二是快速地存放抵押品;三是贷款人毁约时按照约定处理抵押品。已有的Peer-to-Pool模式和Peer-to-Peer模式未能处理好第一个问题,它们商谈高效率并不是很高,要不潜在性资本成本高,要不时长成本相对高。

- Peer-to-Pool模式的优势取决于时长低成本,可以实现“Instant Borrowing”,缺陷取决于潜在性资本成本高而依靠预言机价格。Peer-to-Peer模式的优势取决于潜在性资产低成本且不用预言机价格,缺陷取决于时长成本相对高。

- 根据Peer-to-Pool模式和Peer-to-Peer模式的前车可鉴,能够构想一种兼具二者优点的Peer-to-Orderbook模式。比如,能将抵押品、能贷额度限制和限期同样,但利率不一样订单集中化到一个订单簿上,让借贷在双方不一样利率程度上竟价然后进行商谈,从而减少潜在性资本成本和经济成本,完成更高一些配对高效率。

02文章正文

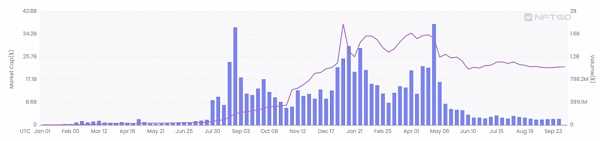

以NFT方式封装形式的财产是上一轮大牛市的一大爆发点之一,NFT总的市值在2021年初仅不上七一百万美元,而到2021年8月已疯涨至427亿美金,即便是在销售市场转熊的2022后半年,也基本上维持在210亿美金之上。NFT现货市场的火爆催生出了Opensea那样公司估值超百亿美元的独角兽企业,但除现货市场外,别的NFT-Fi有关项目发展则有一些落后,尤其是在借贷销售市场层面。而回过头看DeFi Summer时,DEX与Lending Protocol的盛行似乎是同步。

Marketcap and Trading Volume of NFT (source: nftgo.io)

那样,NFT借贷不活泼、占有率相对较低的缘故到底是什么?

从绝对水平看,NFT借贷总额不太高更大多是因为NFT仍然是扇尾财产,针对独立的Collection,总的市值和成交量不太高、及时流通性深层不够;

从相对性水准看,NFT借贷占有率比较低并不是市场里欠缺供给与需求,更多的是缺乏融入NFT特征的、可以高效率配对供需彼此之间的借贷协议。

相比FT,NFT仍然是扇尾财产的情况是非常明显的。即便是最头部新项目,如BAYC,其总的市值依然在100万枚ETH周边起伏,只有不上15亿美金,可能比Ape coin的FDV还需要低许多。

这一事实短时间大家无力改变,但是作为Web3投资者,我看到了NFT的发展潜力,在下一轮牛市中,很有可能会越来越多种类的财产选用NFT的方式封装形式,NFT总的市值很可能也会有十倍甚至千倍的上涨幅度。因此,站在目前的时点上,能够发掘配对高效率与资产运用成本更低的借贷协议,这样的项目将更有潜力在下一轮NFT牛市中暴发。

在评定目前NFT借贷协议的模式前,不妨梳理一下质押借贷的实质与借贷协议起到的作用。

质押借贷具体的过程是,贷款人给予一揽子财产做为抵押品,与贷款人就能贷额度限制、利率、限期和结算标准与方法等关键主要参数达成一致后,又从贷款人处得到周转资金,并按照约定偿还利息。借贷关系存续期间,假如贷款人毁约或触动了结算标准,那样抵押品将按照合同约定的形式被结算。

在相关环节中,借贷协议起到的作用能从三个视角/环节考虑到:

- 1.借贷关联产生前,协议书必须有效地配对资产供需彼此,即商谈可以对抵押品、能贷额度限制、利率、限期和结算标准与方法等关键主要参数达成一致的贷款人和贷款人,协助彼此创建借贷关联。

- 2.借贷关系存续期间,协议书必须快速地存放抵押品。

- 3.借贷关系存续期间,假如贷款人毁约,协议书必须按照合同约定处理抵押品。

确定了质押借贷的实质与借贷协议所提供的核心理念,我们能逐渐评定目前模式的好坏。

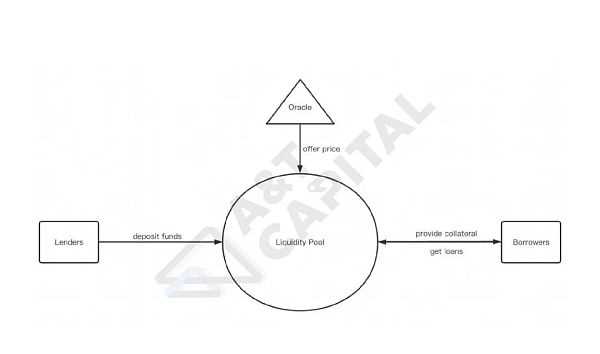

1. Peer-to-Pool模式:

优势:可以实现“Instant Borrowing”,配对时间成本低

缺陷:潜在性资本成本高(资金使用率不太高,且借贷利率存在一定价差)、依靠预言机价格

Peer-to-Pool模式

这一模式核心是对AAVE的效仿,虽然AAVE模式在FT销售市场获得了取得成功,但它不是并没有缺陷。AAVE模式的缺陷关键有三,一是资金使用率不太高,二是借贷利率存在一定价差,三是依靠预言机价格来确定是否做到开启结算的前提条件。

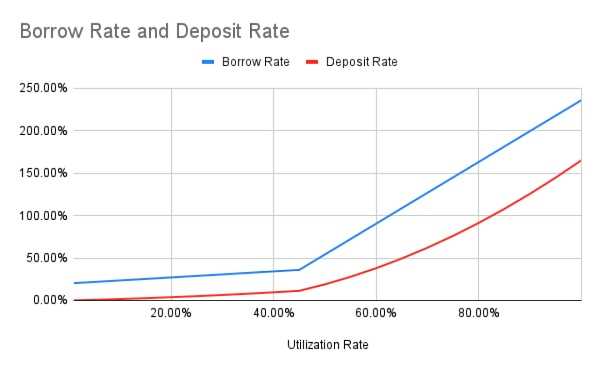

因为利率曲线的设定,贷款人存进资金基本上不会被所有借出去,具体的资金使用率通常少于50%,而这一问题又进一步造成了借贷利率存在一定价差,由于贷款人付款利息必须分到每一个贷款人。这极大地增强了配对借贷彼此之间的潜在性资本成本。比如,原本贷款人能够为市场提供100,000枚ETH的流通性,但贷款人具体只愿意借出去50,000枚(再好将难以承受高利率);原本贷款人想要付款36%的年利率,但贷款人均值只有接到12%。

BendDAO现阶段的利率曲线图

在配对资产供需彼此时,协议书替代贷款人进行了管理决策,贷款人根本无法确定那些是被贷借资金抵押品,也控制不了借款的利率和限期。因此,为了能自动控制系统风险、确保贷款人权益,Peer-to-Pool模式必须引进外界预言机价格,即时保证抵押品可以偿还贷借资产。

但是,因为为NFT评定公允价值价钱仍然是一大难题,依靠预言机定价的缺陷在NFT借贷里被放大。比如,针对不成熟的外界预言机依赖可能造成协议书不恰当地可能市场上的流通性,为下一步结算阶段埋下利率风险的安全隐患。

综合性来讲,现阶段的Peer-to-Pool模式并不是高效率,借贷彼此暗含收取的配对价格昂贵,且存有依靠预言机风险,并不是最理想的模式。

2. Peer-to-Peer模式:

优势:不用预言机、资产成本低(资金使用率高、借贷价差小)

缺陷:相匹配的时长价格昂贵、变成贷款人的高门槛

Peer-to-Peer模式

理论上讲,导致Peer-to-Pool模式诸多缺点原因在于,在配对资产供需彼此时,协议书替代贷款人进行了管理决策。那样,如果把确定协议中重要参数支配权交还给贷款人,各种问题是不是就迎刃而解呢?

确实如此,以NFTf为代表Peer-to-Peer模式中,因为接纳哪一个NFT做为抵押品、借贷额度上限、限期、利率和结算标准与方法等关键主要参数均是由贷款人与贷款人彼此的共识完的,因此贷款人给予多少资金,贷款人就可借出去多少资金;贷款人付款多大利率,贷款人就可以得到多大利率。而且,只需贷款人可以在期满日前偿还利息,也就不会开启结算,也就可以不用依靠预言机。

虽然以NFTfi为代表Peer-to-Peer模式克服了Peer-to-Pool模式问题,但是这种解决方案也是有所献身的,一样不绝对完美计划方案。

Peer-to-Peer模式的缺陷取决于,配对流程的时间比较长,借贷双方达成共识通常需要往返好几轮的价格;而且,因为目前还没有适用一个贷款人向好几个贷款人贷款(Peer-to-multiPeer),阻拦了资产规模比较小的潜在性贷款人投入市场。

3. Peer-to-Orderbook模式:

根据Peer-to-Pool模式和Peer-to-Peer模式的前车可鉴,能够构想一种兼具二者优点的Peer-to-Orderbook模式。

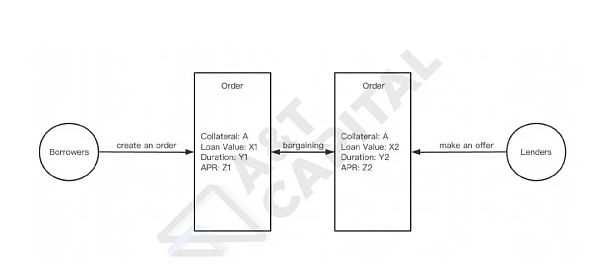

实际上在Peer-to-Peer模式中,早已运用了规范化的借贷订单信息:

如果把这种分散化订单集中化到一个公开发布订单簿上,就可以在保持Peer-to-Peer模式优势前提下,减少配对时间成本。由于,在借贷前,彼此是在一个Pool(Orderbook)里找寻敌人方,有Peer-to-Pool模式的优势;借贷后,具体的借贷联系是精确的、点到点的,也就会有Peer-to-Peer模式的优势。比如,能将抵押品、能贷额度限制和限期同样,但利率不一样订单集中化到一个订单簿上,让好几个贷款人在各个利率程度上给予流通性,贷款人则能随时随地从订单簿上获取她们能够接受资金,完成所谓“Instant Borrowing”。

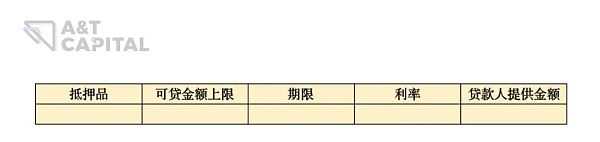

比如,图上展现了一个可能性的订单簿。表头“BAYC-40ETH-90Days”代表了,这一订单簿里的借贷方接纳每提供一个BAYC做为抵押品,就能够得到借出去额度限制为40ETH、限期最多90天贷款(借贷方同样)。左边“借”列代表了,在各个利率水准下,都各有是多少贷款要求并没有被满足;右边“贷”列代表了,在各个利率水准下,都各有多少资金并未被借出去。

我觉得,让借贷在双方公开发布订单簿上竟价,商谈效率可能大大提高。从配对时间成本与潜在性资本成本充分考虑,Peer-to-Orderbook模式将好于Peer-to-Pool模式和Peer-to-Peer模式。

来源:Block unicorn

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。