链闻独家

链闻独家

一文读懂加密货币机构市场架构与资产类型

加密货币市场参与方的总体架构,可以参照传统金融市场的架构一一映射。

撰文:大门,1Token 与 BitLink 创始人兼 CEO

在比特币诞生的第 11 个年头,虽然加密货币这个概念仍然没有被所有人接纳,但这丝毫不妨碍这种新共识正在全世界快速蔓延。经历了数轮牛熊交替,尤其是 2017 年底那波历史级的大涨过后,市场上越来越多的人关注到了这个新兴市场,而近两年的市场的快速增长也让越来越多的传统金融机构为之侧目。

类似 JPMorgan、富达等在内的传统金融顶级投资机构涉足加密货币领域的消息已不必赘述,而格林威治联合会在今年年初进行的一项调查显示,受访的 774 名机构投资者中有三分之一都已经开始投资加密货币或相关衍生品。而尚未涉足加密领域的机构受访者中超六成确信加密资产未来必将在其各自的投资组合中占有一席之地。

最近因为业务原因,笔者一直在接触全球范围内想要进入币圈的传统金融机构,以及那些想在原有业务基础上拓展金融业务的币圈原生机构。在交流的过程中,一些对机构市场架构的看法引起了不少共鸣,就此进行了系统性的梳理,希望能够有更多的朋友看到,也欢迎大家交流。

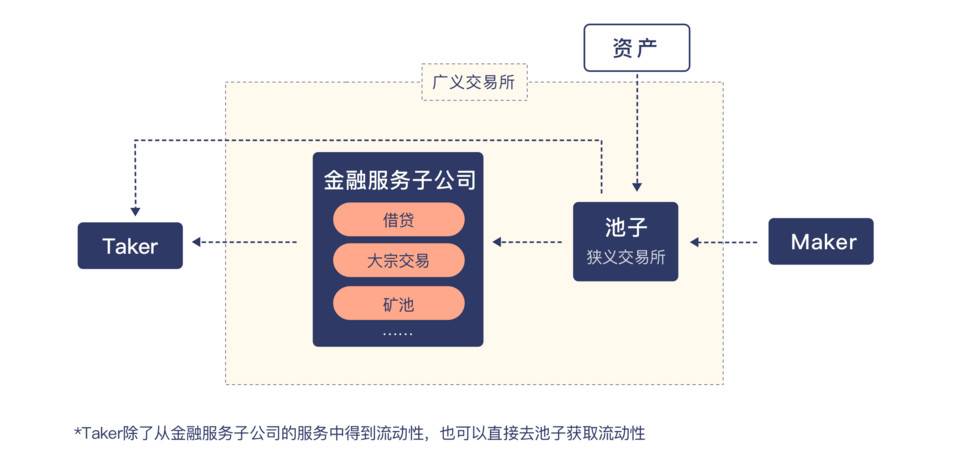

谈到币圈市场架构,大家第一反应一定是交易所。但这个系列的文章,主角都不是交易所,应该说不是狭义的交易所。

本质上,狭义的交易所在市场机构中的角色,就是一个流动性池。从池子的角度出发,最简单可以把所有参与方分成两类,从池子拿流动性的(Taker,比如想要配置 BTC 资产的传统机构)是一类,注入流动性的(Maker,比如做市商)是另外一类。当然,Taker 机构,在某些时候会下 Maker 订单,比如在交易体量大的时候,会通过算法交易系统,把 Taker 订单,拆成 Maker 订单,但相较于专业的做市商机构,Taker 机构的「Maker 订单」数量基本可以忽略,所以仍然把这些机构归类到 Taker 一方。

池子的目标是让其自身的流动性,能够满足 Taker,以及为 Taker 提供金融服务的服务商的流动性需求。说直白些,Taker 想买就能买到,想卖也就卖掉。

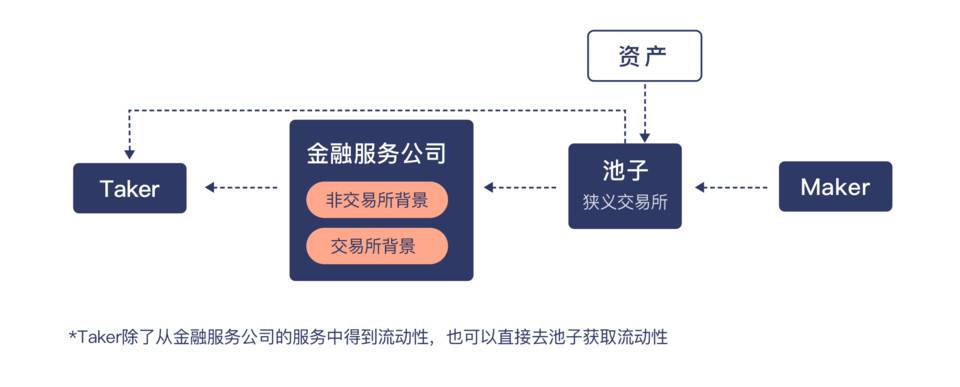

当然,币圈由于总体规模确实比较小,导致交易所被迫从狭义走到广义,不得不横向扩展来变大,所以币圈交易所其实做了很多传统交易所外部的金融服务的事情。借贷这些就不用说了,每个大所标配一个矿池,有些还要做起了基金的事情。但其实这些都基本可以当作交易所母公司下面的一个个子公司,而每一个子公司,都需要和市场上别的同类型的非交易所系的公司竞争。

另外补充一句,可能圈内小伙伴不会把矿池和金融业务联系起来,但其实矿池业务本质上就是把矿工的算力,也就是投资者的资产,集中托管获取利益之后再分配的过程,所以从资产的角度来说,矿池就是一个以技术为导向的金融服务机构。未来针对挖矿相关金融服务的时候,会再展开。

这个系列文章的主角,正是这些使用池子的投资机构(买方),金融服务公司(卖方)以及托管行。即使这些公司可能是交易所的子公司,后续文章里,也会把他们拿出交易所的范畴,作为独立的主体来分析。

对于币圈「老人」来说,尤其是那些长期围绕大客户 / 机构开展业务的小伙伴们来说,相信普遍能够感受到,与早期币圈基本都在聚焦散户不同,现在币圈已经越来越重视服务机构了。

国内来说,从 19 年开始,国内 Babel,Matrixport 这些主要针对大客户 / 机构客户提供金融服务的公司正在逐步壮大。欧美市场由于合规程度更高,所以市场起步地更早,早在 17 年就已经有一批帮助投资机构入场的 OTC 流动性提供商,比如传统市场老牌机构 JUMP,以及 DRW 旗下 Cumberland 都在早期就提供相关服务。再到最近,有些自营 / 资管交易背景的公司已开始提供结合衍生品的结构化产品,有些矿圈服务背景的平台公司则开始为矿业客户(对比传统市场的大宗贸易商)提供各类金融服务。这些都说明了机构市场,以及深度的金融服务,已经开始了。

和其中一些公司的核心小伙伴深入交流下来,大家有一个共识:CeFi,就是在抄传统金融市场的作业。当然细节上,肯定有很多不同,比如资产不同,全球联动性更强,有新的技术作为支撑。但本质上,如果从金融的角度看问题,我们所谓的 CeFi,就是把数字资产当作一个新的资产类型,套用到了传统金融市场中股票,黄金,大宗商品等成熟的玩法之上。

其实某种程度上来说,DeFi 也是抄作业,只不过 DeFi「公司」的组织形式更区块链化,也叫社区化,相对来说更加透明,但金融的本质没变。无论是 DeFi 借贷的爆仓,AMM 的报价逻辑,都是传统金融市场成熟了很久的东西。

简而言之,从市场的发展轨迹上来看,我们可以预见到的是,5 年后的币圈的市场参与方的总体架构,基本可以和传统金融市场的架构一一映射。

当然,考虑到传统金融市场的规模,以及传统金融市场上百年的发展时间,毫无疑问这个作业量是非常庞大的,但也正因为这样,所以我们仍然拥有大量的机会。

因此,笔者希望这一系列的文章,可以让有传统金融背景的币圈新人,快速了解传统机构和币圈机构的映射关系;同时还可以让没有传统金融背景的币圈老人,能够深入的理解金融业务本质。

首先,整个金融市场回到根本上就是资金和资产的相互需要。资金希望投到好的资产上,完成增值。资产需要更多的钱,来完成想要完成的目标。

举个例子,互联网创业者当创建了一家公司,他就等于创建了一个资产,创业者需要做股权融资,获得资金,来完成自己的业务目标。风险投资公司,就是常见的对应这类资产的资金方。这种资产形式,风险高,不保本,但收益也高。再举一个,股票交易者希望能够拿到更多的资本金来交易,就可以选择支付固定利息来借钱,从而加大资本金。这个股票交易者就创造了一个固定收益资产,风险低,保本,支付固定利息。

后续的分析也主要会从资产出发,以下列举了币圈主流的资产类型:

底层资产- 币资产。大到 BTC,小到各类山寨币,相信币圈从大佬,到新手投资者,多少都投资了这类的资产

- 矿机资产。也是一种可以享受某一类 / 几类币种增值的手段,但因为还涉及到算力,相对复杂。投资者期望上,希望可以以更低的成本,在一段时间内,获得 BTC 等币种。此外,矿机本身也有二级市场交易价格,虽然流动性较差

上层资产- 定义「上层」,因为此类资产是底层资产的封装。这类资产的运营方会吸收资金,再把资金进一步投资到底层资产上

- Beta 基金资产

- 简单的 Beta 基金,比如 BTC 基金,N 倍杠杆的基金等,让投资者只需要投资这个基金,就可以享受 BTC 的增值,免去自己管理钱包,私钥等。美国的合规 Beta 基金 Grayscale 的相关基金规模已经超过 50 亿美金

- 复杂的多币种混合基金,也叫 Smart Beta,一般会先拟出一个指数规则,基金管理人希望对应规则下的指数可以超越比如 BTC 的表现

- 绝对收益基金资产

- 和 Beta 基金最大区别在于,绝对收益基金(对冲基金)资产的投资者希望无论市场如何变化,都能够获得稳定的回报,以市场中性策略为主,如做市策略,套利策略等

- FOF/MOM 基金。考虑到市场上有多种绝对收益策略,募资能力强的机构,会把资金分散配置到多家擅长不同策略的对冲基金上,也就是 Fund of Funds, Manager of Managers,两者略微不同,后续再展开

- 借贷资产

- 投资者期望能够获得稳定的固定收益回报

- 考虑到目前行业内主要还是以交易 / 投资场景为主,借款方的最终还是将资金投入到了底层资产上

衍生品资产 / 工具- 衍生品展现形式有期货,期权,互换等,也分为场内,场外交易

- 无论那种形式,目的都是改变其他资产的收益曲线,比如通过牺牲一部分的潜在收益可能性,换来更低的风险。双币理财,0 息借贷等结构化产品,都是围绕着这种底层资产+衍生品,从而创造的新收益曲线

- 定义「上层」,因为此类资产是底层资产的封装。这类资产的运营方会吸收资金,再把资金进一步投资到底层资产上

- Beta 基金资产

- 简单的 Beta 基金,比如 BTC 基金,N 倍杠杆的基金等,让投资者只需要投资这个基金,就可以享受 BTC 的增值,免去自己管理钱包,私钥等。美国的合规 Beta 基金 Grayscale 的相关基金规模已经超过 50 亿美金

- 复杂的多币种混合基金,也叫 Smart Beta,一般会先拟出一个指数规则,基金管理人希望对应规则下的指数可以超越比如 BTC 的表现

- 绝对收益基金资产

- 和 Beta 基金最大区别在于,绝对收益基金(对冲基金)资产的投资者希望无论市场如何变化,都能够获得稳定的回报,以市场中性策略为主,如做市策略,套利策略等

- FOF/MOM 基金。考虑到市场上有多种绝对收益策略,募资能力强的机构,会把资金分散配置到多家擅长不同策略的对冲基金上,也就是 Fund of Funds, Manager of Managers,两者略微不同,后续再展开

- 借贷资产

- 投资者期望能够获得稳定的固定收益回报

- 考虑到目前行业内主要还是以交易 / 投资场景为主,借款方的最终还是将资金投入到了底层资产上

衍生品资产 / 工具- 衍生品展现形式有期货,期权,互换等,也分为场内,场外交易

- 无论那种形式,目的都是改变其他资产的收益曲线,比如通过牺牲一部分的潜在收益可能性,换来更低的风险。双币理财,0 息借贷等结构化产品,都是围绕着这种底层资产+衍生品,从而创造的新收益曲线

考虑到即使在传统金融市场上资金和资产的转化就很微妙。比如一个股票公募基金,对于资金方来说,是一种可以投资的资产。但同时,这个公募基金也是某一只股票的资金方,此时这个股票是资产。所以上述的分类一定有一些可以斟酌的地方,主要以不影响理解为目的,故不深究。

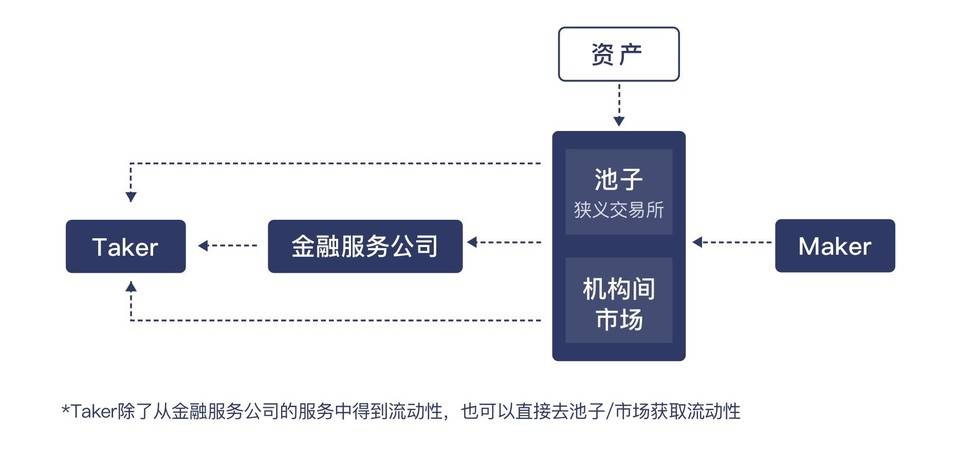

谈到衍生品,必须要先提一下「机构间交易市场」,它在行业架构中的位置,其实和交易所是在一个类别,只是它的参与方基本都是机构,所以这个市场的参与的人数远小于交易所用户量,但每一单的订单量大,并且订单一般非标准化,典型的就是做场外衍生品的 Paradigm。具体在展开衍生品资产的时候会具体分析。

后续系列文章,会挑选其中一些资产,根据以下的分析角度,做深入的解析,

- 资产规模

- 每类资产的上下游,服务机构

- 主要参与公司

- 对标传统市场

- 针对上下游中有代表性的角色,进行业务模块的拆分,以及运行业务所需要的人员配备

其中,业务的环节拆分和对应的人员配备是笔者最近和币圈原生的一些机构分享最多的模块。因为币圈大部分有资源的原生机构,对传统金融市场以及具体的金融产品的理解都还相对欠缺,所以期望可以通过这个系列文章,推动整个市场架构的加速健全,帮助数字资产逐步出圈,承载更多的价值。

当然,除了在分享对市场架构的宏观及业务的微观上的理解之外,笔者也希望能够为行业的基建打下基础。无论哪一类机构进场,除了要有人才来制定顶层的产品架构,交易,风控,流程管理等框架,随着管理规模的变大,必须需要一整套完善成熟并且深度适配业务线的信息化系统基建来支撑整个框架。

那么既然投资机构和金融服务机构都在抄业务层面的作业,自然就需要一个既懂得传统金融体系,又熟悉币圈的金融产品及交易市场的公司,来抄对应的基建层面的作业。1Token 作为一家有着 6 年币圈量化交易背景的技术服务商及经纪商,在币圈的场内外报价,交易,风控,清算(所有金融机构的必备的大模块)等币圈大资产管理系统及服务上,有着大量的积累。目前服务了包括币信,Babel 金融,BitLink Capital,以及 1000+专业交易客户,对接全球 50+交易所(包括 DeFi 交易所)/ 托管行 /OTC Trading Desk,承载近 10 亿 RMB 的资产规模,及每日 10 亿 RMB+的交易量。

1Token 通过对币圈各机构业务线深入的理解,将报价,交易,风控 / 合规,清洁算等模块根据业务特点做组装,提供面向机构的入口级一站式资管系统解决方案,让金融机构只需要配备相关人员,就可以快速上线及迭代各类买方的投资业务,卖方的金融服务业务,以及托管行的业务。让金融机构可以真正将精力放在高附加值的业务核心上。

1Token 币圈资管系统的定位关键词

- 机构的入口级资管系统提供商

- 覆盖币圈各大类资产,及对应场内外各类交易场所 / 对手方

- 支持报价,交易,风控,清算等大模块

- 覆盖买方,卖方,托管行各类场景

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。