米奇说币

米奇说币

谁拥有真正的储存价值:比特币?还是分叉币?

价值储存即意味着该资产可以在不贬值的情况下维持其价值,比如黄金和类似于美国国债(T-bonds)一样的生息资产。因为BTC(BTC)和其他数字货币本质上是数字化的所以不能被伪造,并且随着时间的推移价格呈上升趋势,因此其可以认为是价值储存资产。

但似乎还有其他因素阻碍了BTC成为价值储存资产。从2018年初开始的熊市行情让人们对BTC的长期稳定性/盈利性提出了质疑(它是否会在几十年后仍然存在?鉴于BTC的技术性质以及未来可能出现的灾难性漏洞,没有人可以确定地回答这一问题)。

此外,可替代性对于价值储存至关重要,因为如果BTC被用作犯罪活动中使用的交易媒介,那么人们就无法在BTC中存储价值,因为这些BTC将无法在交易所出售,交易地址也可能会被列入黑名单(尽管他们也可在场外交易市场出售BTC)。

有人指出,在过去几年里BTC/USD的年度最低价一直在增高,以维持其关于BTC是价值储存资产的观点。但这在我看来这个理由并不充分。因为几乎没有人在这些极端的价位进行交易,包括年度最高/最低价。

上表显示了每个特定价格区间的成交量。成交量对应的价格由右侧的黄色和蓝色条形图表示,它表示了75%的BTC是在Coinbase交易的。而不太透明的条形图的显示了剩余25%的交易量所对应的价格。

在过去两年左右的时间里,BTC交易量的75%的是在5,300美元至11,500美元之间的价格交易的。其余25%的交易量是在其他价格区间进行的,即低于5,300美元或高于11,500美元。因此,这意味着在5300美元以下购买的BTC数量(和/或交易员购买量)是少于在5300美元至11500美元的区间内购买的BTC数量的,而在11500美元以上出售的BTC数量是小于上述区间内卖出的BTC数量的。

尽管BTC相对美元的年度最低价不断走高,这并不能证明BTC是一种价值储存资产。过去两年内的大部分交易都在5,300美元至11,500美元之间进行。没有多少人经历过极端的低点/高点。甚至在两年之后,许多持有者仍处于亏损状态。

用现金购买/出售BTC的体验有待提升

有关BTC并不能成为价值储存资产的另一个观点,是由于在数字资产交易所、BTC ATM之类的地方出售BTC时所经历的宕机体验。例如,随着BTC在2017年底进入抛物线式增长时,ATM在此时突然无法使用。

我在3月19日遇到了类似的问题。我想从Cashin服务购买一些BTC(当时BTC约为5700美元)。但是我被告知他们的系统当时无法正常工作,并让我一小时后重新尝试。

让人吃惊的是,BTC价格在接下来的一个小时里像火箭一样猛涨,并呈现持续上涨的态势。一个小时的时间里,价格上涨了将近1,000美元。我已经准备好现金来购买BTC,但他们实际上却把我拒之门外,不让我以预想的价格购买BTC。当然,我本可以使用通过交易所购买,但现金购买的话则需要几天的时间(先是存入银行,然后再发送至交易所再等待BTC在账面出现)。

那些提供便捷购买BTC的服务通常会让你错过最佳购买机会,即客户错过了在他们认为的最佳时机进场的机会,这限制了BTC对某些人来说是价值储存资产的想法。当然,您也可以使用现货交易所或移动应用程序购买BTC(这也是我所做的),但这些方式侵犯隐私的程度更高(因为它涉及KYC / AML),并且您仍然必须要依靠银行。

我们不能仅通过查看价格趋势就认定BTC是价值储存资产,我们必须知道新买家是否能够进入数字资产市场并达到存储价值的目的。在我看来,BTC就像是薛定谔的猫。对于一些进入市场较早(即2018年之前)的人来说,它可以当作价值储存资产;而对其他人来说,它已成为一种负债。

当然,在足够长的时间范围内(即3年或更长时间),BTC持有者是处于盈利状态的。但是我们可以确定他们未来还能继续盈利吗?

随着时间的流逝,通过BTC获得正投资回报所需的时间增加了。例如,过去曾经有一个买过BTC的人只要持有两年便会获利。但是,自从其价格接近$ 19,000的高位并在后来进入熊市之后,那些以$ 14,000价格购买BTC的人们都已经持有超过两年时间了,他们的投资收益仍然是负的。

某些人的价值储藏资产=其他人的负债

另一个观点在于那些被支付BTC的自由职业者。

根据我的经验,BTC自由职业者每两周被支付一次报酬。之前我有一位持有很多BTC的匿名客户,他以BTC的形式支付给我。但很多时候情况是这样的:他们并不是以严格的两周时间频率支付的,即他们通常会根据市场情况提前或延迟付款。

而往往每次收到付款后我们都会遇到同样的问题:收到付款后,BTC价格很快就会下跌。在2017年12月的BTC狂欢中,我实际上得到了两个月的工作报酬(还是提前了一个月支付的)。如果在收到付款与兑现或花费BTC之间,BTC价格呈现急剧下降的趋势,那就就很难称BTC为价值储存资产了。

当然,他们会说BTC是用来长期持有的。但如果我们仅仅被支付BTC,那么在短期内我们还应该被支付一些其他费用(房租、餐饮等)。日常生活中缺乏稳定性和可预见性,便否定了其是价值储存资产的观点。

也许有一小群“巨鲸”很有可能知道BTC的价格何时会上涨或下跌,它们可以在上升趋势的顶部附近减轻债务负担。随着价格达到顶峰,“巨鲸”清偿了债务,而当自由职业者的薪资价值下降时,他们又可以借此机会囤积更多的BTC。

其实我还没有看到很多人谈论这件事,它充其量只是一个轶事证据,但也是为什么BTC还没有价值储存特征的另一个论据。另一方面,如果用黄金或更稳定的资产支付给我,那么它就不再像是一个烫手山芋的游戏了。知道BTC会长期(或至少直到现在)上涨,大规模持有者可以在损害他人利益的情况下玩游戏,这使得BTC对小规模参与者来说充当价值储存资产的意义不大。

让我们抛开轶事来看看一些实证数据,这些数据可以帮助我们评估哪种数字货币最适合作为价值储存资产。首先我们先了解下Into The Block提供的一个有趣的衡量指标,称为“实值/虚值(In the Money/Out of the Money,简称ITM / OTM)”指标。

ITM / OTM的计算方式如下:计算当前有余额的每个链上地址购买代币时的平均价格。如果平均价格低于当前市场价格,则这些地址是“In the Money”的,而如果平均价格高于当前市场价格,则这些地址是“Out of the Money”的,然后“In the Money”和“Out of the Money”的地址数量作比。而“At the money”指的是平均价格与市场价格非常接近的地址。

该指标既可以通过地址的数量计算,也可以按地址上的交易量计算,若以交易量计算,则其表明的是按照特定价格购买流通BTC供应的比例。

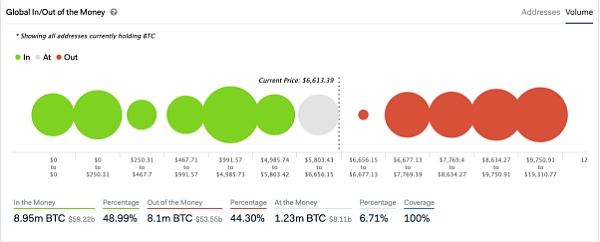

BTC的ITM / OTM指标如下所示,它可显示有多少地址处于盈亏状态。以当前的价格6,613.39美元计,In the money/Out of the money的地址数量大致相等,占所有地址的46%。剩余的7.41%地址基本处于收支平衡状态。

按照BTC对应的价格来说,46.38%的BTC地址是盈利的。

就交易量而言,上述情况要更好一些,几乎49%的BTC都是盈利的:

那么BTC与其他数字货币相比而言表现如何呢?

纵观其他热门数字货币,那些具有与预挖矿(pre-mines)、创始人奖励(founder’s rewards)或中心化结构(centralised structure)的代币,其价值储存能力远不如BTC。

具有预挖矿/创始人奖励的数字货币是不具有价值储存功能的

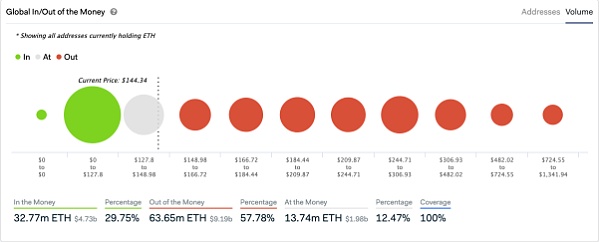

例如,下图红色部分显示了像以太坊这样的币种大多数地址(82%)是红色的。

就交易量来说,尽管数值稍微好看一些,但是还是有很多代币是处于亏损状态的:

Zcash(ZEC)是价值储存功能方面表现非常不好的币种,仅有3.77%的地址是盈利的:

就交易量来说,情况可能会表现的好一些,但是还是有很多持有者是处于亏损状态下的:

BTC分叉币和代码分叉表现如何呢?

另一个有趣的数据点是,BTC分叉币比BTC本身更像是一种价值储存(根据ITM/OTM指标)资产。

请记住,许多BTC持有者因为哲学上的原因,而没有认领他们的BCH、BSV,或是因为丢失的BTC数量(估计约为150万枚)。因此这些分叉币与BTC价格的走势高度相关(就像大多数数字货币市场一样),但由于分叉币流动性较低,其价格变动更大。

请注意,每当BTC的涨幅高于正常水平时,诸如BCH之类的分叉币通常就会表现更加出色。例如,3月19日,BTC/USD从5,400美元上涨至6,200美元左右(上涨了14%),而BCH/USD上涨了19.71%。另一方面,当BTC价格呈现降幅时,BCH之类的分叉币表现则会更加糟糕。

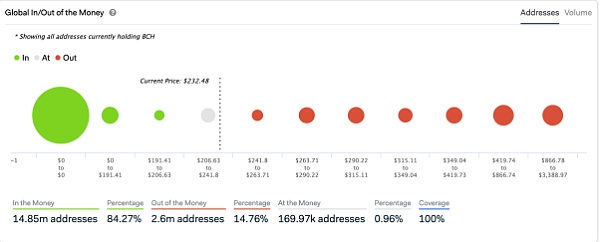

In the money的地址由上图所示。对于BCH而言,该数值为84.27%,而仅有14.76%的地址处于亏损状态。

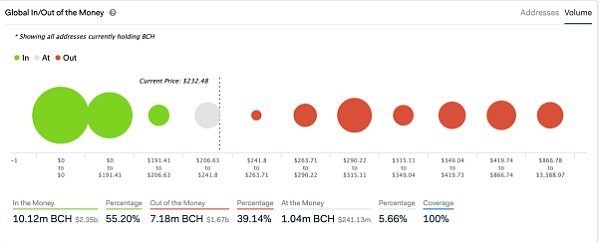

就交易量而言,流通的BCH中有一半以上是获利的:

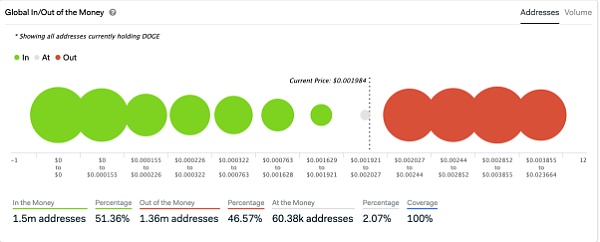

另一个可能令人惊讶的结果是,硬性且固定的供应限制并不是数字资产价值储存资产的必要条件。以Dogecoin为例,它没有固定的限制,但它是一个代码分支,这意味着Dogecoin是基于BTC的,但是BTC持有人并没有以新的数字货币形式获得“分红”。

当使用ITM和OTM的地址数量来评估代币是否可作为价值储存时,我们发现Dogecoin竟然比BTC本身略胜一筹!以当前价格计算,有超过一半的地址是盈利状态的:

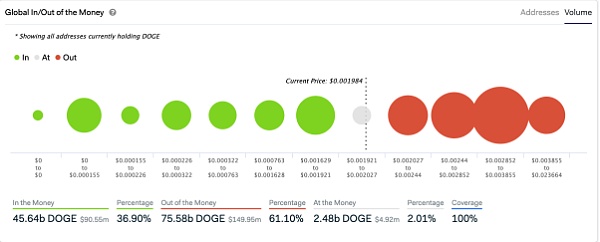

但是,就交易量而言,BTC是一种更好的价值储存资产,因为Dogecoin更多的代币处于亏损状态(尽管Dogecoin的表现仍优于以太币和Zcash)。

借助ITM/OTM数据决策交易

ITM / OTM指标也可以用作交易信号。例如,在一段时间里我们可以寻找极端点,而在这些极端点上,大多数持有人处于亏损或盈利状态。假设超过80%的BTC持有者处于绿色状态,那么可以合理预期有人会锁定投资收益并实现其利润。因此,抛售压力应该随之而来,这将是做空BTC/USD的好时机。

另一方面,如果大多数持有人都处于亏损状态,这应该是卖出压力的最低水平,因为没有人愿意实现亏损。因此,这可能是做多BTC/USD的好时机。

BTC的历史ITM/OTM数据同样由Into the Block提供,如下所示:

在这里,我们看到2020年2月12日,ITM地址数量达到86.39%,这是自2019年8月以来的最高水平。指标中的这一极高点也与BTC达到最高价10,360美元这一事件密切对应。此后,随着价格下降到新的低点,ITM的地址数量开始减少,而OTM的地址开始增加。

同样,由于过去一周左右BTC价格下跌,自Into The Block提供该指标以来,我们见证了OTM地址占比最大的水平。到2020年3月13日,有86%的地址是OTM的,此后该比例一直在减少,这表明这是OTM地址占比的本地最大值,价格也很可能从此时开始恢复。

总结

为了成为真正的价值储存资产,我们还有很多事情要做,首先服务提供商不应在BTC价格波动加剧时关闭交易。

其次BTC需要更加成熟,以便可以提供存款利息。我们现在已经可以将BTC在交易所借出或存入定期存款账户。但是Lightning Network的进一步发展将意味着人们将能够在其路由节点上赚取BTC,这将让人们认可其能成为价值储存资产。

通过区块链数据我们也可以验证数字货币是否是良好的价值储存资产。我们已经了解了如何使用ITM / OTM指标来评估数字货币满足价值储存标准的程度,以及如何使用它来确定市场上的局部最高/最低价。

以目前的价格,几乎一半的BTC持有者处于亏损状态。我们需要继续等待才能知道BTC是否能发展成为真正的价值储存资产。因为目前为止,跟踪记录的数据太少了。我们最好将BTC回归本真:即无可比拟的,能够跨境传输价值(这是交易者的梦想!)的支付网络。

其实各种说法也会随着时间而改变的。最初,BTC是用来为没有银行账户的人提供银行服务的。如今它是一种价值储存资产。但人们似乎已经忘记了它从交换媒介到价值储存的过程。随着BTC缓慢普及,如果世界以某种方式陷入物物交换系统,BTC将变得毫无用处。食物,黄金,水和其他有形商品将是人们真正想要交易的媒介,而不是BTC。

然而,如果Lightning Network被证明是能够广泛采用BTC的催化剂,那么这可能成为隧道尽头的曙光,将会有更多的非专业人士使用BTC。而支付BTC则会创造了新的BTC持有者并扩大了BTC的分布范围。但是囤积BTC成为BTC富翁还不能成为人们实现真正富有的梦想,因为目前只有率先进场的持有者才能实现BTC的价值储存功能。

原标题:谁拥有真正的储存价值:BTC、分叉币,还是平台币?

作者:Jamie Holmes

翻译:子铭

编辑:Roy Wang

对原文做了不改变原意的修改。

来源:加密谷Live

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。