通证区块

通证区块

【bitsg币星下载】耶鲁经济学家:主流数字资产波动性比股票小 BNB最稳定

编译/PANews 范芊芊 原文/ sludgefeed

耶鲁大学经济学家Aleh Tsyvinski在美国全国经济研究局(NBER)发表了一份报告,该报告调查了三种数字资产——比特币,以太币和瑞波币,从而确定了其基本属性并将其与其他资产类别进行比较。

Tsyvinski研究的一部分便是比较了虚拟货币和其他资产类别的夏普指数(编者注:夏普指数反映了单位风险基金净值增长率超过无风险收益率的程度),即用平均收益减去无风险收益除以投资收益的标准差。令人惊讶的是,Tsyvinski发现虚拟货币的夏普指数略高于股票和债券,这意味着普遍被引用的波动性不应该成为阻止投资者产生兴趣的理由。

虽然这项研究无疑有助于遏制过度流行的思维,即数字资产的回报本质上比其他资产类别更具波动性,但它对于比较显著的虚拟货币与整体市场之间的相对波动性几乎没有作用。

为了更好地分析虚拟货币行业内的价格波动和风险,我们研究了随着加密基准指数发展最近才获得的数据。在本报告中,我们分析了beta,这是衡量虚拟货币波动性的指标,而AltDex 100指数(ALT100)是主流虚拟货币和代币的基准指数。

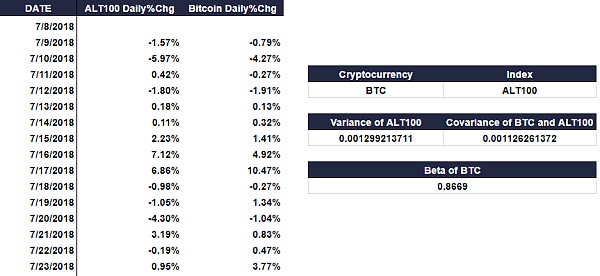

Beta使用回归分析计算,用加密货币的收益和基准指数的收益的协方差除以指定期间基准收益的方差。例如,我们计算了7月8日至8月22日期间比特币(BTC)相对于ALT100的beta值。

数据来自AltDex / CoinCodex

beta为1表示比特币的价格随ALT100而变化,而beta值大于1表明比特币在理论上比指数更具波动性。然而,正如预期的那样,当比特币与包含比特币和顶级山寨币的指数进行比较时,比特币的beta值为0.87,这意味着顶级数字货币的风险低于整体市场(在本研究中为ALT100)。

数据来自AltDex / CoinCodex

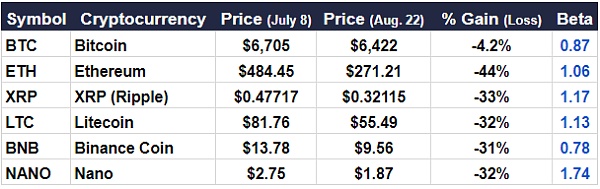

我们将此分析扩展到其他流行的虚拟货币,包括以太币(ETH),瑞波币(XRP),莱特币(LTC),币安币(BNB)和纳诺(NANO)。 ETH和LTC的波动性均略高于ALT100,beta值分别为1.08和1.13。虽然XRP和NANO在过去两周经历了大幅度的增长,但它们的市场更加“敏感”,beta值分别比1.17和1.74。

值得注意的是,BNB的beta值为0.78,这甚至低于了比特币的beta值,这意味着BNB是近几个月来最稳定的加密货币投资之一。我们上周单独报告了,尽管市场压力下降,但BNB表现相对较好,今年上涨了约15%。

这种类型的分析在较长时间内进行,有助于为投资者提供其加密投资组合所基于的可量化的指标,并更好地了解每种虚拟货币的潜在风险回报。

文章来源:https://sludgefeed.com/calculating-beta-comparing-risk-of-top-cryptocurrencies/

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。