核财经

核财经

ICO监管浪潮正在到来

当下美国的证券分类分析主要依据1933年的《证券法》和1946年美国证券交易委员会在最高法院诉W.J. Howey公司一案展开。www.feiliancj.com

1933年的《证券法》(Securities Act of 1933)要求发行人在公开发行证券之前向潜在投资者披露某些信息。这部法律的制定是为了减少发行人的虚假陈述,并帮助保护投资者,但仅适用于“证券”的销售。

1946年,美国证券交易委员会诉W.J. Howey公司扩大了对证券的定义,将任何“投资合同”包括在内,其中包括的要件为:(1)用金钱做出一种投资(2)对共同事业的投资(3)对利润的期望(4)完全来自于他人的努力。

这一标准被称为“豪威测试”,目前已被用于评估各种各样的投资计划。豪威自己的证券交易涉及出售他在佛罗里达州拥有的柑橘园的房地产和服务合同。

结合1933年的《证券法》规定的注册要求以及根据1946年豪威测试规定,任何投资合同出售前必须符合这两项规定。

美国证券交易委员会使用豪威测试来确定在The DAO里出售的代币是否属于有价证券。

1. DAO参与者投入资金:ETH(定义为像BTC这样的“虚拟货币”)

2.成为一个共同的企业: THE DAO

3.期望利润:DAO(在ICO中购买的代币)

4. 源于管理者的努力:斯洛克,项目的创始人和DAO的策展人。

综合上述特征,SEC判断DAO令牌是有价证券, DAO ICO是一个未注册的证券发行。不过,美国证交会并没有对管理层提起诉讼。

综合上述特征,SEC判断DAO令牌是有价证券, DAO ICO是一个未注册的证券发行。不过,美国证交会并没有对管理层提起诉讼。

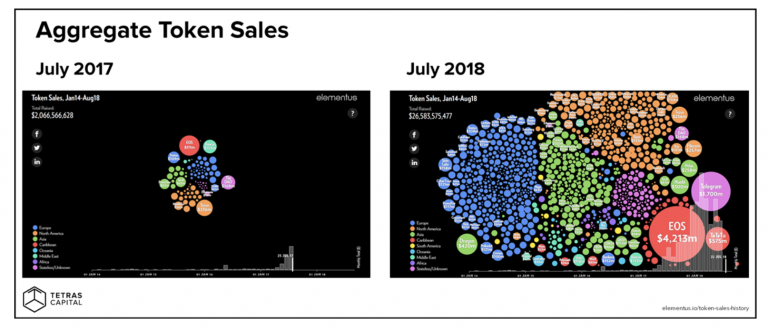

在美国证交会于2017年7月发布DAO报告时,全球代币融资刚刚超过20亿美元。在接下来的12个月里,ICOs市场非但没有冷却,反而蓬勃发展,发行者筹集了超过200亿美元的资金(超过了一年以来的10倍)。

这些ICOs中几乎没有一个是根据1933年的《证券法》注册的。

展望今天,没有多少变化。ICOs并没有停止,公开和私下的大轮投资仍在继续。

除了不确定的监管风险之外,对于急需资金的企业家来说,ICO几乎是无需动脑筋的事。ICOs早已超过VC成为首选的融资方式。当你可以直接从世界上任何人那里筹集资金的时候,你为什么还要去从一家挑剔的风投公司那里获得投资?

谁还在投资?尽管今年许多代币的价格下跌了90%以上,许多散户投资者感觉筋疲力尽,但许多风险投资风格的加密基金在过去12个月里仍在筹集资金,因此几乎被迫在新的早期交易中押下重注。

对于大多数完成了的ICOs来说,作为ICO的结果而创建的资产以及参与发行过程的资产不能收回。代币的销售可以追溯到5年多以前,相关的资金现在已经在世界各地消失了。

许多最大的ICOs和加密资产目前都有很大的风险,以下问题仍然没有得到回答:

加密资产现在是一种证券吗?

密码资产是否在最初或随后的出售过程中作为证券?

如果没有,是否申请豁免,或者ICO是未经注册的证券销售?

美国证券法是否适用?

美国证交会强调了三种角色可能面临的监管行动风险:

未注册证券发行的发行人。

未注册交易的投资者。

促进未注册证券交易的交易所。

对上述任何一方采取监管行动,都可能导致标的资产价格出现抛售和负面压力。针对交易所的行动也可能与流动性下降同时发生。在没有必要许可的情况下为证券交易提供便利,交易所需要承担责任。如果交易所目正在将该资产上市交易,可能需要采取将其退市的措施,那么整体市场流动性可能会严重下降。

许多加密资产只在一个或非常少的交易所交易,因此交易所退市可能窒息流动性和价格。退市除了带来糟糕的公关形象,流动性下降可能会使新资本在未来更难购买,入市的选择权减少。此外,没有证券交易许可证的其他交易所也可能立即效仿,将该资产摘牌,以降低监管风险和监督。

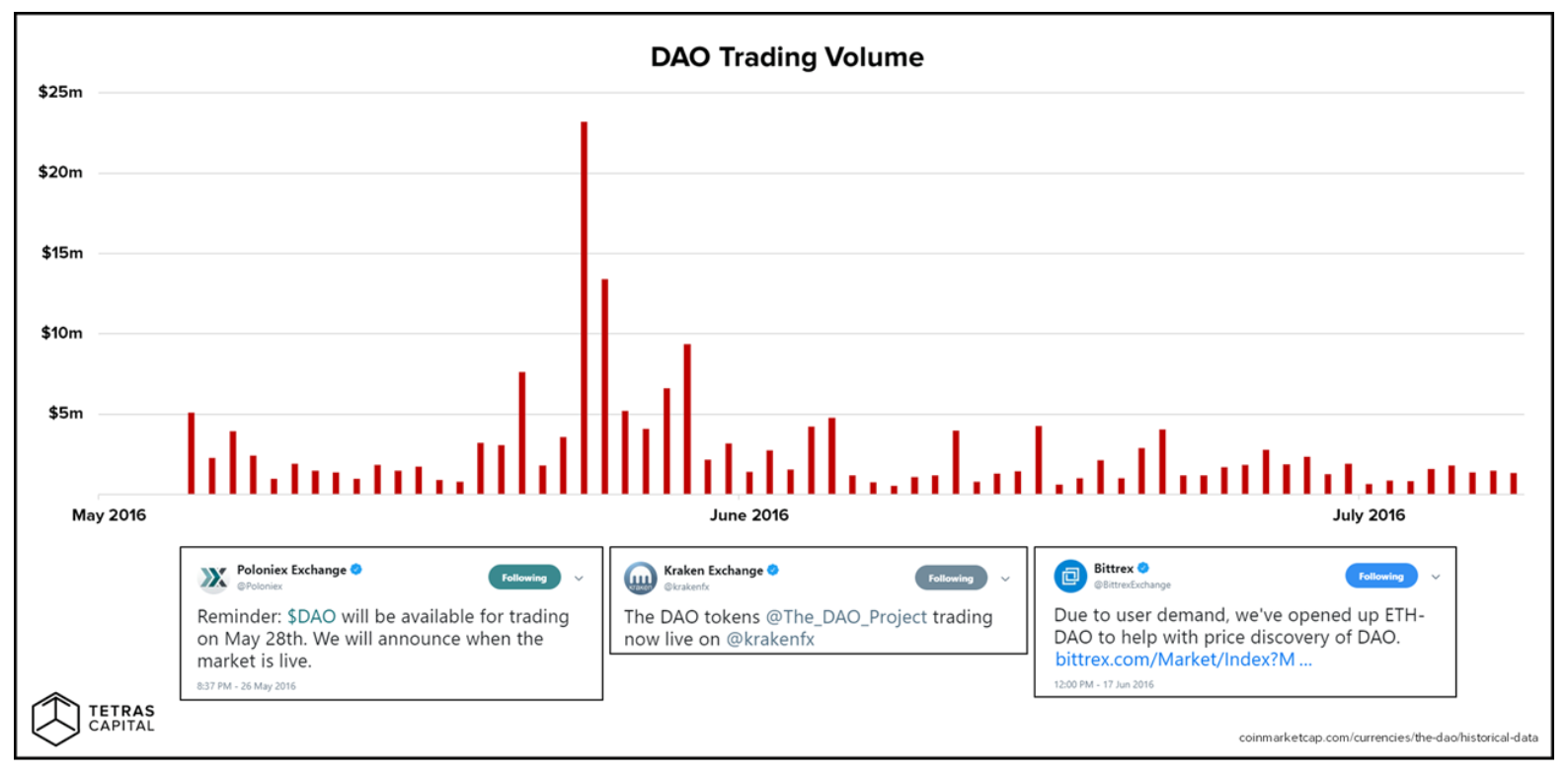

那么监管行动会是什么样子?DAO ICO表明了一个清晰的情况:

发行人将未经注册的证券卖给美国的未经认证的投资者;

全球散户投资者和成熟的机构投资者都参与了投资(许多人还领导了DAO和ethereum的开发);

几家交易所(用户包括美国未经认证的投资者)为未经注册的证券交易所提供了便利。

美国证券交易委员会认为DAO令牌是有价证券,但没有对ICO发行人采取强制行动。同样,没有投资者或交易所受到指控。许多相对知名的ICOs都处于类似的情况。

2018年6月,美国证券交易委员会(SEC)理事威廉?何曼(William Hinman)表示:“基于我对以太的现状、以太坊网络及其分散结构的理解,除了创立以太的募资之外,以太目前的报价和销售不是证券交易(这与比特币一样)。”

这个说明透露的信息是,因为它们的“分散化结构”,何曼不认为比特币和以太目前属于证券。何曼故意“搁置”以太的ICO,并可能认为以太在最初报价时可能是一种证券。何曼可能认为,以太的分散化到了一定程度,以至于在某个时候失去了它的证券特征。因此,他可能认为以太当初的ICO是一种证券发行,或许某些交易所在某个时间点促进了证券交易。

SEC工作人员在公开场合发表的声明会相对严厉一些,如果何曼的想法和他的同事一样,以太坊的ICO很可能被视为一种未经注册的证券发行。

如果以太坊的ICO是一次未注册的证券发行,那么在以太坊区块链基础上构建的ERC20 ICOs和代币看起来就像是纸牌屋顶部的雷区。不仅大多数ICOs可能是未经注册的证券发行,而且许多ICOs还没有达到何曼认为的那样去中心化的门槛。因此,这些资产不仅过去是未经注册的证券发行,而且目前也是有价证券。

这些Token项目不仅面临着针对发行人的强制执行风险,而且最严重的风险是,由于可能对没有证券交易许可证的交易所采取行动,以及随后的退市,它们面临着流动性急剧下降的风险。

如果上述理解正确,那么来自美国证券交易委员会的危险还没有过去。证交会在花时间整理事实,可能对数百家ICO发行人、投资者和交易所采取适当行动。

监管浪潮正在形成,相信行动即将到来,与几年后的情况相比,目前2018年的强制执行清单可能微不足道。

很明显,许多ICO发行人以及交易代币的投资者和交易所都采取了一些可疑的行动。然而,公平地说,对企业家来说,监管指导是极其有限的,在这个行业中摸爬滚打,通常感觉就像蒙着眼睛。

从长远来看,更多的监管将为企业家和投资者带来更高质量的市场,并为最终用户和整个行业带来更好的声誉。不过,从短期和中期来看,应该会有很多围绕ICOs采取的有意思的监管行动

显然,投资于加密资产类别风险极高,在该资产类别内的多元化策略有点像神话,流动性加密资产的价格变动是高度相关的,许多早期加密投资的风险敞口都集中在证券监管和以太坊区块链。

在市值、流动性、年龄和安全性方面,比特币领先于加密资产类别。比特币应该是加密投资者的主要基准,任何替代性的加密投资都应该基于持有比特币的机会成本来加以分析。在建模各种方案时,许多替代加密资产的最大弱点之一是未来流动性的不确定性。

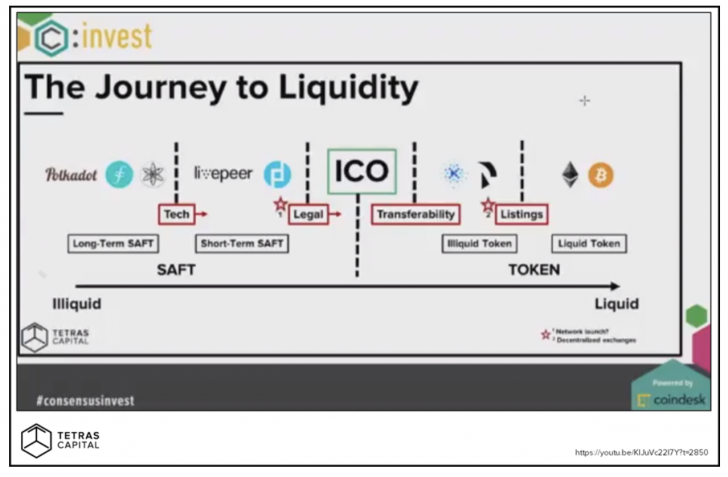

如果你投资的是一个非常早期的交易,甚至在ICO之前(在pre-ICO, SAFT,或类似的一轮融资中),流动性之旅可能需要考量:

等待团队构建初始软件。

等待团队决定公开发行或代币发行策略。

等待团队在任何兑现或锁定期后分发Token。

等待交易所或类似的流动性渠道打开你可以出售的市场。

除了这一艰巨的挑战本身,在这一过程中的任何时刻或之后,监管风险都可能持续存在。代币过去在未进行证券适当注册的情况下出售,而在后续过程被认定为证券,则可能严重损害其流动性。

在任何前期投资交易时,你需要(1)对前期交易的预期流动性时间非常有信心,(2)确信其在任何时间范围内都能胜过BTC(因为BTC在所有时间段内都是有流动性的)。一个风险投资组合可能会有很多回报,但加密投资者往往会错误地过度配置非流动性头寸。

考察最近的时间尺度,如果没有流动性,ICOs的投资回报率是没有意义的,除非你非常幸运或者非常勤奋并且积极地选择和交易你的ICO。流动性的缺乏意味着,经营不善的早期投资无法出售,从而导致存在监管机构的风险和那些表现不佳的相关头寸,平衡加密资产组合的好处是不能被夸大的。

除了早期的缺乏流动性的交易,通常将ICO资产风险敞口分为三部分:

风险最小:资产没有销售(没有ICO等)-例如BTC, XMR, DCR

风险较大:资产有私募轮ICO或仅限于机构、合格投资者等的销售——例如FIL、ZEC、XRP

风险最大:资产有公开ICO,对世界上任何人都完全开放—例如ETH, EOS, SNT

为了将未来证券监管的风险降至最低,在第三种情况下,在没有明确注册为证券和缺乏流动资产性资产的投资应该最小化。

SEC并没有忘记或忽视任何交易,ICO监管行动的浪潮即将到来。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。