币圈观察

币圈观察

热点|币安:专访宜信廖俊霞:硬科技时代需要“接盘侠”,不同阶段要有不同基金入场

摘要:“为什么这些资金投入没有带来合适的或者期望的经济增长呢?我们觉得有一个非常关键的因素,在R&D领域能够真正耐心的帮助这些硬科技、原创科技走向商业化的长期资本太少了。”“为什么这些资金投入没有带来合适的

“为什么这些资金投入没有带来合适的或者期望的经济增长呢?我们觉得有一个非常关键的因素,在R&D领域能够真正耐心的帮助这些硬科技、原创科技走向商业化的长期资本太少了。”

“为什么这些资金投入没有带来合适的或者期望的经济增长呢?我们觉得有一个非常关键的因素,在R&D领域能够真正耐心的帮助这些硬科技、原创科技走向商业化的长期资本太少了。” 宜信财富私募股权母基金管理合伙人廖俊霞说。

在刚刚过去的EmTech China全球新兴技术峰会上,廖俊霞发表了《长期资本助力“硬科技时代”》为主题的演讲,再次强调了“长期”、“耐心”和“有温度”三个长期资本的关键词。

图 | 廖俊霞发表了以《长期资本助力“硬科技时代”》为主题的演讲。她毕业于人大,曾任人民币VC基金投资总监,2002年进入中国创业投资行业,长期参与早期企业的投融资业务,关注新兴产业发展。(来源:EmTech China)

数据显示,我国去年R&D(research and development,科学研究与试验发展)的投入是1.97万亿,同时在过去的5年当中,每年在R&D占GDP的比例都超过了2%,达到了中等发达国家的水平。

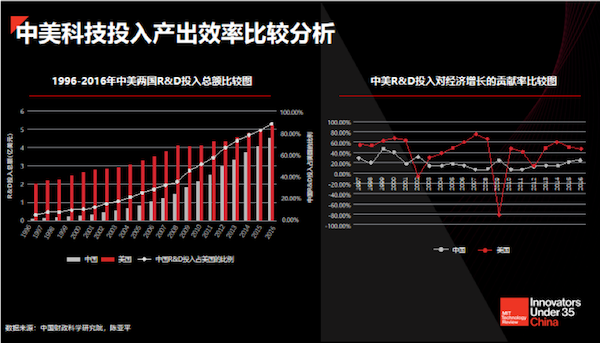

从1996年到2016年,中国R&D投入的增长非常快,在1996年的时候我们R&D投入只占美国的7%左右,但到了2016年,我们已经达到了美国的88%左右。

图 | 1996年到2016年,中国R&D投入的增长非常快,但是对经济增长的贡献度却没有显著提高(来源:EmTech China)

但从另外一个角度来看,中美之间R&D投入对经济增长贡献的差距却非常显著。过去20几年来,中国的科技投入对整体经济增长的贡献度基本在20%上下浮动,有约一半的时间甚至低于20%。而美国则常年在40%左右上下浮动,有很多年甚至超过50%。

廖俊霞认为,“科技创新”是中国实现经济结构调整、助力产业转型升级、培育经济增长新动能的关键所在,但要实现这一目的,仍需要大量的、富有耐心的长期资本来帮助这些硬科技和原创科技发展成熟,走出实验室,走向商业化。

“微芯生物” 是她认为长期资本助力原研技术实现商业化的一个典型案例。2000年左右,该公司创始人鲁先平和5位来自不同领域的年轻中国学者先后回国并着手进行小分子靶向药的研发,经过18年漫长的时间,这家公司在今年8月成功登陆科创板,一跃成为 “科创板原研药第一股”,一度成为科创板上市盈率最高的企业,整体市值曾超过500亿。

图 | 长期资本支持原研技术创新:微芯生物。从2001-2019年,在这18年长跑中,有超过12家创投企业,像淡马锡、祥峰等著名基金先后支持了这家企业(来源:EmTech China)

另外,宜信母基金也推动底层技术在各个行业、不同场景下落地和应用,包括数次夺得全球最权威人脸识别测试第一民的人工智能企业依图科技、运输行业物联网平台G7和自动驾驶公司Momenta等,让先进的算法、技术在很多不同行业落地开花,这期间少不了富有耐心的长期资本的一路相助。

据了解,宜信财富私募股权母基金成立于2013年,从2014年开始到现在,在国内、国外人民币+美元合计资产管理规模逾280亿人民币,投资的基金超过200支,间接覆盖的企业超过4000家,其中已经有接近200家在国内和境外上市或挂牌。宜信母基金所投向的这些国内VC/PE基金的规模总合超过2000亿,为中国市场提供了重要的支持创新创业、支持硬科技发展的长期、耐心、有温度的资本。

“过往很多创投基金可能更多投向商业模式的创新,投向消费领域。随着整个产业变局、产业发展,硬科技越来越受到整个行业的关注。在宏观的大背景下,硬科技从走出实验室,走向市场还需要更长的时间” 廖俊霞说。

“在这样的场景下,我们更需要那些长期、耐心、有温度的资金,来陪伴我们高精尖的企业、人才,陪伴这些原创技术的成长以及它们来到市场上,到各个行业里头落地和应用。”

在接受采访时,廖俊霞表示,接下来宜信母基金会比较关注和像5G、智能制造等和半导体、芯片产业链相关的领域,以及人工智能落地和行业应用,还有生物医药等领域。

“所以当企业遇到困难、挑战,遇到各种各样的市场情况的时候,怎么样给它提供帮助,陪伴它一路成长,我觉得这是挺重要的事情。”当提到有温度的资金时,廖俊霞说:“如果投完之后,仅仅关注企业每个季度的财务报表,关注你这个月又亏损了,或者有没有达到预期目标,按照数字让企业实现它的发展,我觉得那是冷冰冰的投资人。还是要从企业自身发展需求出发,从包括人才招募、发展路径、产业资源等等很多的不同角度去帮扶。”

DeepTech在会后采访了廖俊霞,就母基金相关问题进行了交流(以下为不改变原意的采访实录):

DeepTech:母基金在近两年来很受青睐,相比于直投基金,你认为母基金身上的哪些特质吸引了大家的关注?

廖俊霞:首先,母基金可以通过自身的“顶层资产配置”,把资产投资到不同的标的基金里面去。通常来说任何一个母基金产品,我们一开始去设计的时候,一定会有相应的配置框架和逻辑。通过这样的顶层设计可以最大的限度的达到风险分散的效果。

第二,母基金有专业的投资管理团队,所以在筛选标的基金方面会有一套方法论和专业的程序。通过这种专业的管理能够更大概率选中并投入到这个市场上各个行业里比较优秀的那些头部基金。通常来说,如果不是长期在这个行业里面的投资人,是很难有足够专业的团队和充分的时间去做尽职调查和筛选的。

第三,我觉得很重要的一个特点,在不同的资产类别里,母基金的适用性是不一样的。在一些类别的投资市场,尤其像私募股权这个市场,不同的管理人基金收益差别表现得非常离散。而通过母基金的专业管理和资产组合的方式,就会使得这个资产类别的风险相对收敛。

一些国内外的专业机构做过很详细的研究,研究表明,母基金通过风险调整后的回报,其实是比直投基金的平均回报更高,我们任何时候谈到回报都不能脱离风险。

DeepTech:今后几年市场上会有更多的基金品牌出来吗?

廖俊霞:今后几年比较难,因为宏观上属于私募股权行业整体处于募资比较难的时期,而且这个市场我们觉得差不多十年左右是个大的调整期。头一波市场上独立出来的基金比较多的是在2005年到2008年之间,十年之后大概在2015年到2017年又是一大波新的基金涌现出来。现在从成熟基金里面分离出成熟团队的已经比较少了。目前我们现在看到的市场上部分新的基金较多是从产业里面出来的。

DeepTech:国内一些引导基金规模更大,作为一个市场化的母基金主体,和他们之间会不会有什么竞争关系?

廖俊霞:总体上还好,因为不同出资主体的诉求差异是很大的。比如说政府的资金来自于财政,所以天然的诉求是支持地方产业发展。国家级的引导基金也有一些战略层面的诉求,比如说希望扶持新兴产业、中小企业等,不完全是财务诉求。

作为市场化的母基金,更重要的还是追求市场回报。

从政府的角度来看,其实引导基金也越来越市场化,非常专业。同时他们也不希望GP只拿政府的钱,还是希望有市场化的机构投资者也能够同时参与到这些基金里面去。因此我们和引导基金更多的是合作,共同推动私募股权行业发展,推动长期资本高质量地投资到实体经济中去。

DeepTech:您提到宜信财富的母基金作为市场化的母基金,更重要的还是追求市场回报。但是对于科技类的市场化投资,我们都知道它的回报周期相当长,你又是怎么看待这个取向和你们投资策略之间的关系?这个情况下母基金是怎么考虑整体的投资策略的?对于你们所关注的或者是所投资的直投基金有什么建议?

廖俊霞:传统上很多时候大家都觉得“科技转化”是政府该干的事,因为时间周期很长。但实际上投资到科技创新、技术改变产业这些方向,其实也是私募股权投资最多的地方。为什么呢?

股权投资和其它的资金获取回报的方式可能稍微不太一样。比如说来自银行的间接融资,可能需要资产抵押,本质上是借贷。股权投资最主要还是从企业本身的发展去获得未来长远的回报。这些技术对产业的改变通常来说越是在早期的阶段投入,承担的潜在风险越大,但是潜在的回报可能也是非常巨大的。

早些年大家说投创新药特别难,因为创新药从研发到出来时间太长了,所以我们在这个行业还是需要有“接盘侠”,不是那种“人傻钱多”意义上的接盘侠,而是比较褒义的概念。在整个企业发展,或者说从技术研发开始到大规模商业化的整个阶段,并不是一支基金就可以从头覆盖到尾,而是应该在不同阶段有不同的基金来参与。

比如说从实验室技术到正式成立一家公司,这个时候可能是天使基金适合参与进去,到了下一个阶段假如产品出来了,可能某些投PreA轮的VC基金可以进。等产品大规模市场化且销售比较稳定了,可能成长基金就可以进了。等到再往下一个阶段,可能还有大的PE基金、并购基金可以进来。

所以,我们认为在企业发展壮大的整个过程中,直接融资市场的生态体系要比较完整,在不同阶段会有不同的投资人去参与,每个人都能得到自己那一部分的收益和回报会是更加健康和可持续的方式,并不需要一支基金从头等到尾。

DeepTech:现在在母基金里面,我们对于这样一些科技创新的,对人类未来可能有重大改变的投资,大概在配置里占到什么比例?

廖俊霞:通常来说,我们投的有这么几个大的方向,包括我们过往说的TMT、医疗健康、环保科技相关的,还有大消费等等。当然现在硬科技和TMT有很多交集,核心科技也越来越被行业所看重,所以专门作为一个类别提了出来。在医疗健康方面,除了服务领域之外,像生物技术等等也是和创新科技相关的。

所以,从这个角度来看,我们可能有超过一半的比例是投到跟科技相关的领域,只不过可能是在科技的不同发展阶段,有可能是在刚从实验室到市场的阶段,也有可能会在企业成长壮大的阶段,因为母基金还是要做不同投资阶段的配置,不完全集中在最早期的孵化阶段。

DeepTech:在近两年你们对科技企业、创新企业的投资当中,有没有遇到什么挑战是比较突出的?你们会做哪些跟以前不同的事情或者有一些创新的做法去帮到基金在复杂的市场条件下找到新的方向?

廖俊霞:作为母基金来说,最重要的还是对基金的筛选,然后由这些优秀的基金再投到这些优秀的企业里面去。过往整个中国的私募股权行业的投资热点和方向其实更多的是模式创新,现在发展到科技创新,在大的主题上可能就有一些调整,这个时候对基金的管理团队、背景知识、基金对这些硬科技企业的判断上,可能就有了一些新的挑战。如果基金在这些方面寻求我们的帮助,通常来说,我们会做几件事情,一个是得益于宜信财富私募股权母基金生态圈,我们会把市场上一些成功的实践经验分享给我们的标的基金和管理团队。同时得益于宜信财富的客户生态圈,我们也会在客户生态圈内根据基金和客户的诉求做一些定向资源整合。

DeepTech:宜信财富私募股权母基金有什么愿景?

廖俊霞:我们现在在市场化的母基金中应该算是大家觉得做得还不错,但未来3到5年整个行业还是处于非常挑战的周期,在这样一个周期里,我们觉得最重要的几个任务是:

首先,在自身投资管理层面要继续夯实内功,不断的提升我们的投资和管理能力;其次,在投资人方面,过往我们母基金的LP很多是以高净值客户为主,未来我们也希望和政府、金融机构、国有企业以及其他机构投资人进行更多的合作和协同;第三就是随着我们投资生态圈的不断完善,也希望能够在不同的产业里去做更多赋能的工作,能够给大家带来更多的附加价值。

DeepTech:宜信支持了我们的TR35评选,您认为这样的合作对于宜信来讲能够收获什么?

廖俊霞:我们觉得TR35在国内还是非常领先和非常有特色的奖项,刚才我们讲到科技创新需要长期资本,长期资本只是科技创新的一个翅膀,另外一个非常重要的翅膀是人力资本,人力资本从哪儿来?我觉得TR35就是非常好的平台。

我记得海外有一个研究报告,说主要的创新发明是来自于年轻人,我们希望通过这样的平台协同,能够很早期的让人力资本和长期资本有一个开始合作的契机和起点。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。