来源:链闻看天下

来源:链闻看天下

federal交易所|入门风险分级合成资产: Lien 无超额抵押稳定币与 Hakka 结

原文标题:《你想赚什么样的钱这里都有:简介 Lien Protocol 和他的无超额抵押稳定币和 Hakka Finance 的结构型基金 CSF》

撰文:Williams Lai

「我一个月后希望我的加密货币能让我赚 10 % 就好。」

「傻了吗? 现在是牛市欸,我下个月钱不赚个两三倍我是不会满足的。」

一个市场,一种行情,依旧存在着一百种投资人,不变的定律是在市场的投资人都想获利,而这就是一门好生意。

随着流动性挖矿的爆发,DeFi 已经渐渐地让在区块链圈子的人重视,在 Compound 、YFI 等热门项目炸天般的成长后,大家也渐渐有了一个共识:DeFi is a big thing ! 那么,一个灵魂拷问来了,在流动性挖矿的掏金热潮之后,未来有没有可能有其他的去中心化应用能够在未来刮起下一阵旋风?

风险分级的合成资产可能会是一个我们值得好好注意的新方向

DeFi 合成资产 (synthetic asset)的概念始于 Synthetix ,是能够将任何资产生成一个价值相等的组合资产,一般来说,合成资产会结合多种衍生品,例如结合股票,债券,货币背后的期货、选择权等资产。

在合成资产的概念下,我们能够更灵活的应用更多手边的加密资产。目前除了在 Synthetix 上的合成资产外,我还看到了像 Lien 提出的合成资产和无超额抵押稳定币,以及像 Hakka Finance 所提出的结构化基金( Crypto Structured Fund ,CSF ),都是利用风险分级的概念,为 DeFi 市场的资金利用合成资产的概念做出最大化的利用。

Lien 如何产生无超额抵押稳定币Lien 是一个想要透过合成资产的形式,创建基于以太币的无超额抵押稳定币和选择权商品(Option)的基础协议。比较值得注意的是,在过去像 MakerDao 所铸造的 DAI,为了要维持其价格的稳定,必须有 150 % 的抵押率,也就是说如果我需要铸造 100 美金,我必须有价值 150 美金的抵押物,以确保我们的抵押物的波动不至于影响 DAI 的价格稳定。

然而这也代表全部铸造超过 2 亿美元的 DAI 背后至少有超过 3 亿美元的 ETH、USDC、BAT、WBTC 等等代币再进行抵押(实际上还有更多)。总归这样的原因是因为对于生成 DAI 的每一位用户而言,我都必须自己承担抵押物价格变动的风险。

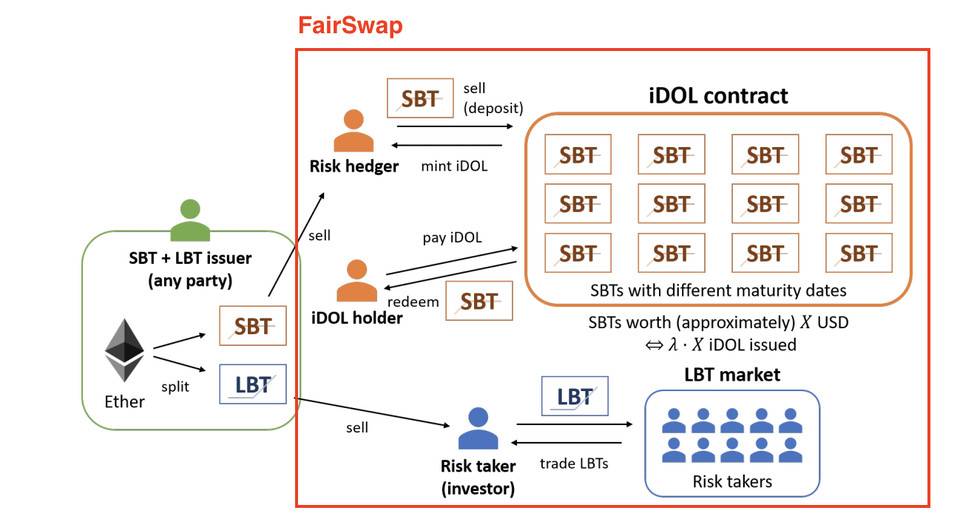

但是 Lien 则是透过不同人对于风险厌恶的程度区别,而创造出了两种商品,一种是高风险高获利的 LBT (Liquid Bond Token) 和较为稳定的资产 SBT(Solid Bond Token),进而再透过 SBT 这个非常稳定的合成资产产生稳定币 iDOL。

那么,假设我今天在 Lien 的平台上存入的是 ETH,我就会生成两种不同类型的债券,一种是稳定的 SBT,一种是较为高风险高获利的 LBT 。当这两种在合成资产产生的时候,我们必须要设定一个 SBT 的到期日,和一个在这个到期日时关于 ETH 价格的 k 值。

那么我们就用个简单的例子来看,到期日来临时,究竟会发生什么变化:假设今天小明在 ETH 的价格为 400 usd 时,将他 1 个 ETH 生成等值 200 美元的 LBT 和等值 200 美元的 SBT ,并将 SBT 的到期日(maturity date)设定为一个月,预期价格的 k 值设定为 440 usd。当一个月后,ETH 的价格变成是 500 usd ,那么,如果张三买入了 SBT ,那么到时他的 SBT 将能够以 440 元的价格先做结算,届时他的 SBT 将能兑换回价值 200 *(440/400) =220 usd 等值的资金;那么买入 LBT 的李四则是能够获得 500–220 =280 usd 的资金。

但是,今天换成另一个情况,如果到期日之时,ETH 价格只剩下 300 usd,那么这时候张三的 SBT 一样可以获得 200*(440/400)=220 usd 的资金,此时李四的 LBT 最后就只能换回 80 usd (300–220)等值的资金。

也就是说,行情好的时候 LBT 的持有者多赚,可以达到杠杆的效果,但是行情不好的时候,币价的下跌对 LBT 的影响是加倍的,因此适合高风险的玩家。SBT 恰好相反,因为到期日到了之后,他拥有优先清算的权利,因此几乎可以确定价格的稳定。

此时我们可以说,SBT 的价值基本上是不会有太大变化的。Lien Protocol 就是利用这样的特性,用 SBT 在无超额抵押的情况下生成了稳定币 iDOL,那么那么换句话说,任何铸币人就不需要进行像生成 DAI 所需的超额抵押,来处理过去在 Maker 上因为避免抵押物品的价格波动而造成抵押价值不足的问题,因为这些风险在 Lien 的系统中,已经被愿意承担风险的 LBT 持有人所承受。

iDOL 的使用场景 source:https://lien.finance/pdf/LienFairSwapWP_v1.pdf

iDOL 的使用场景 source:https://lien.finance/pdf/LienFairSwapWP_v1.pdf

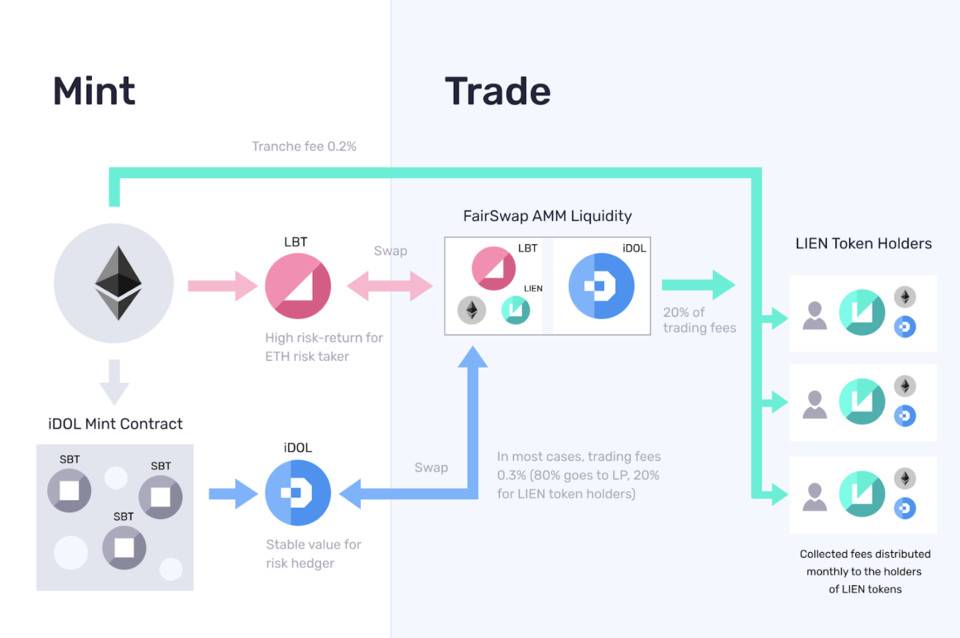

如此一来,LBT、SBT、iDOL 就成为了一个可以交易的市场,因此 Lien 团队也推出了一个专属的交易所 FairSwap ,用来让这些合成资产和稳定币得以交易,在交易和代币铸造的过程中,Lien Protocol 的平台币 Lien Token 也从铸币和平台交易手续费中抽取了费用,从而完成价值捕获的动作。

目前根据 Lien 团队表示,Lien Protocol 将对铸造 iDOL 稳定币的使用者收取 0.2% 的费用, 使用 FairSwap 则是(0.3- 可变)的费用,而 Lien Token 的持有者则可以在这些过程中享有折扣。

Lien 的代币使用场景图 source :https://medium.com/lien-finance/lien-token-metrics-f9e7bae3e407

Lien 的代币使用场景图 source :https://medium.com/lien-finance/lien-token-metrics-f9e7bae3e407

目前 Lien Protocol 也是由匿名的团队开发,合约已经步上主网,并且通过 Certik 团队的审计,Lien Token 目前除了 10% 的 PreSale 外尚未流通,Fairswap 截稿前也还尚未上线。未来 Lien 的 LBT 在 FairSwap 能有怎么样的获利空间,以及 iDOL 如何在各个 DeFi 应用上被打开,会决定 Lien 的成长空间。

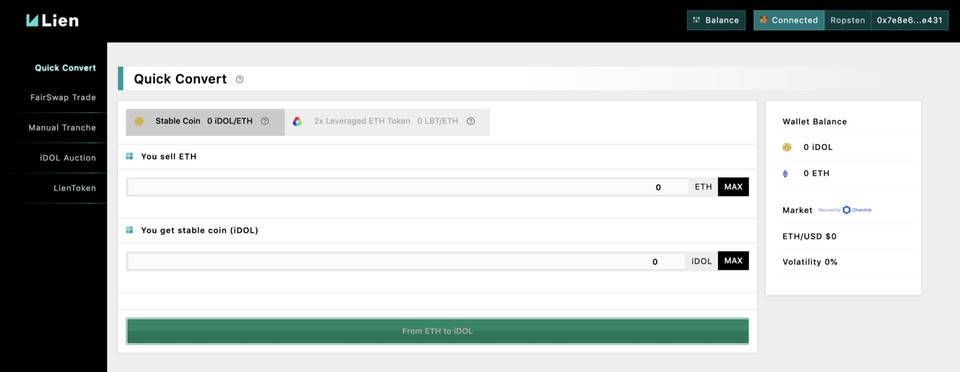

Lien 的合成资产的交易平台 FairSwap 的介面

Lien 的合成资产的交易平台 FairSwap 的介面

合成资产的市场目前还尚未被打开,但是朝着这条道路前进的项目都已经有今年都有爆炸性的成长,例如 Synthetix 、UMA 以及 Nest。

CSF: 风险分级的结构化基金在了解 Lien 的过程中我赫然发现,来自台湾的 Hakka Finance,日前也有一款很有意思的产品,加密货币结构型基金 Crypto Structured Funds (CSF),也是透过不同程度的风险分级,来让对于风险承受程度不同的用户,可以购买不同风险回报的投资商品。

这也是 Hakka Finance 团队在 2019 年底的 Kyber DeFi Hackathon 中的获奖作品。简单来说,结构化基金是将 ETH 等某些资产,以利率和清算顺序去组成的结构化资产。

结构型基金 CSF 内含的三大要素为 :「标的物」、「合约周期」、「利率」。

「标的物」是指用来变成结构化基金的资产:可以为 ETH、WBTC、MKR、BAT 等发行于以太坊上之 ERC token。「合约周期」为这个合约可以持续的时间,可以为一个月、三个月、半年,甚至一年。「利率」则是由系统给予「优先报酬 Preferred Share」的预定利率。按照这三大要素开立标的给予投资者两种方向的投资选择 :「优先报酬 Preferred Share」与「超额报酬 Excess Return」。

这和上述的 LBT 和 SBT 有异曲同工之妙,但 CSF 是以更自由的形式,将他拆分为更多层不一样利率的基金商品,Preferred Share 是可以获得优先利率清偿的资金,而 Excess Return 则是一个利用杠杆来获得超额报酬,但也可能承受超额损失的风险产品。

举个例子 ,今天我们的标的物如果是 YFI ( YFI 仅是举例,目前团队的测试产品标的物仍是 ETH),然后整体的合约周期是一个月, Excess Return 的预定利率是 20 %,CSF 整体的操作过程大致如下:

开放购买期间在此期间

A. Preferred Share 的投资者将 10000 美元等值的美元稳定币 DAI 存入结构型基金中;并且生成 CSFDAI 这个 ERC token 作为凭证,以供未来兑换使用,有点像是 Balancer 的 BPT 的概念。

B. Excess Return 的投资者 10000 美元等值的 YFI 存入结构型基金中。一样的,CSF 也会生成 CSFYFI 这个 CSF Token 作为凭证。

兑换期间在购买结束以后,CSF 的智能合约会将产品送到去中心化交易所 (DEX) 将 DAI 换成 YFI ,从 CSF 的白皮书得知,为了避免大额汇兑所造成像是基于 AMM 机制的 DEX 上产生滑架,因此整个兑换期间可能会拉的比较长,例如白皮书的案例就是持续两周,以演算法少量多次地兑换拉长期间以较

稳定的币价全数兑换完成。

闭锁期间合约周期到达之前,这两笔资金都不会受到任何的使用。

兑回期间经历一个月的闭锁期间后,将会有长达两周的兑回期间,智能合约会自动到去中心化交易所逐批的将当下的 YFI 换成 DAI,直到满足购买期间选择 Preferred Share 投入的 DAI 数量的 120% 兑换完为止。

清偿期间当 DAI 兑换完毕后,选择 Preferred Share 的使用者可以获得 120 % 的获利,而剩下的 YFI 就继续让选择 Excess Return 的人获取,如果按造真实情况,一个月前的 YFI 价格大致在 4000 usd,拿 10000 美元等值的 DAI 可以换得 2.5 个,目前 YFI 的价格约为 30000usd…

恩,如果你对某个 ERC 20 币种特别看好,CSF 会是一个好选择,等于在低价时强制其他对这个币不了解或不看好的人,用他的钱买币给你,同时他也能够有稳定的收益。

但如果你的标的目在锁定期间结束之后,价格暴跌那么你的亏损也是放大的。

这只是一个简单的例子,但其实结构化基金还可以分成很多层,这样也可以用来作为对一个项目看好程度的不同的投资者所玩的杠杆游戏,例如假设我看好 YFI 能够看涨 20%、Alice 看好他能涨 100%,Bob 认为他能够涨幅到达 150 %,那我们就能够组成一个多层次的结构化基金。

Hakka Finance 也有给一个图表来解释不同多层次的结构化基金在不同的价格走势时不同利率的投资人的获利情形:

Source :Hakka Finance

Source :Hakka Finance

据目前所知,Hakka Finance 仍尚未将 CSF 结构化基金部署在以太坊主网,近期的主力在 Black Hole Swap 的开发上,DEMO 产品可见于此。目前在价值捕获的层面,可能在兑换的过程中抽取些许手续费,至于手续费抽取的形式仍然未知,也是值得注意的看点。

你想怎么获利这里都有总体来说,目前 DeFi 正在经历一个前所未有的疯狂时期,然而不管是 Lien 或者是 Hakka 的 CSF ,目的都是透过所有玩家对于市场的风险承受程度的差异,将资金做到最适合各个不同投资人。这将会让资金的使用度最大化,也让大家在金融商品的选用上有更大的灵活性。

更往深一点去想,这样的合成资产商品,如果不考量产品运营,理论上都具有模组化的效果,任何人都可以有机会去用自己的标的物,以及自己喜爱的利率,去生成自己所想要的 LBT/SBT 或者结构化基金。让大家可以基于一套系统下做成自己的生意,那么这个平台就一定是大生意,因为蛋糕能做多大,取决于蛋糕怎么分。

另外有个有趣的特点是,过往 Maker 的稳定币 DAI 在去年底开始转为多抵押 DAI,但目前尚未接受过合成资产,究竟极为稳定的合成资产产生的代币 iDOL 能够让人有多大程度地接受,也是市场上值得关注的一个面向。

这也是将 DeFi 的乐高继续推升的一个重要路线,目前 Lien 的若干产品都还未上线,CSF 也是,都还是处于项目的早期,未来 CSF 的购买平台会选择何者也还未知,都可以适合在 DeFi 领域中想继续探险的你持续关注。

本文是对于 DeFi 潜力项目的介绍,但不构成对文中提到的 Lien 或 Hakka 的投资建议。这两个项目都处于极早期,有错误或者待加强处欢迎指正、也欢迎交换意见。牛市写文章时间成本高,如果看完有所帮助,欢迎按赞给我鼓励。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。