来源:区块链大本营

来源:区块链大本营

m币交易所|建行短暂上线数字货币,可用于发工资,不会替代微信和支付宝

“对于人民银行研发的数字人民币,并不是大家理解的加密资产,而是人民币的数字化。”

当天下午2点左右,有用户反映数字货币钱包已经在建设银行开放注册,用户手动在建设银行App手动输入“数字货币”钱包就可创建和使用。

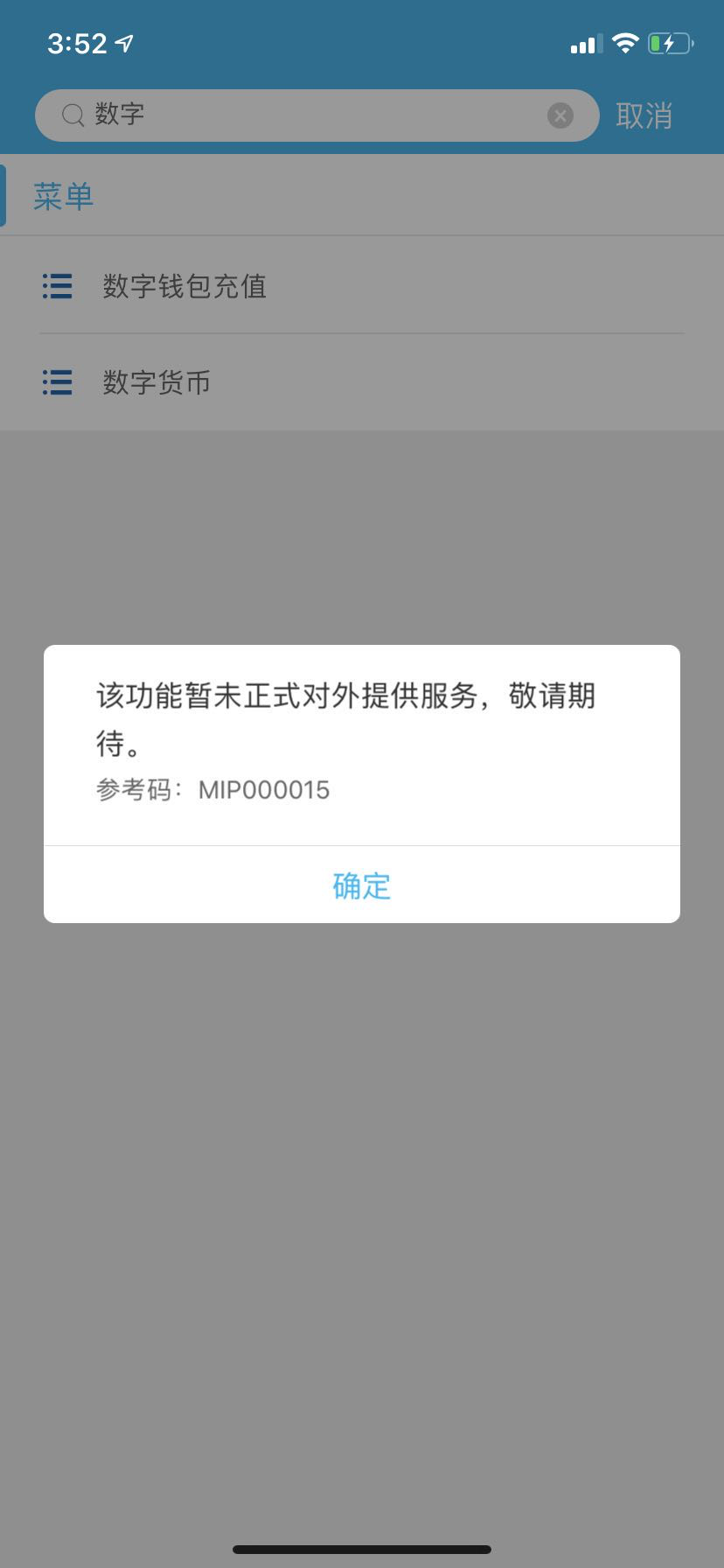

作者登陆中国建设银行官方App,通过搜索关键词“数字”发现,建行App确实已经增加了“数字钱包充值”以及“数字货币”两个子菜单。用户可以绑定银行卡直接开通。在“创建数字货币钱包”页面,有“付款”、“收款”、“扫一扫”、“转款”四个选项,下方位置分别有“收付款”和“我的”入口。

值得注意的是,该功能上线不到半日,作者再次尝试使用时,建行“数字人民币钱包”却显示已无法打开(使用地区为北京),提示“暂未正式对外提供服务”。

不过有网络流传截图显示,有用户已创建成功并尝试互转。客服人员称,目前没有收到有关数字货币钱包的业务文档,建议先不要点击,有可能还在内测阶段,尚未对公众开放。

根据此前披露的《中国建设银行数字人民币钱包个人客户服务协议》,建设银行在试点期间可能会在没有提前告知的情况下变更服务内容或停止提供服务。如遇此情形,建设银行将协助甲方完成资金退出、钱包注销等相关操作,确保甲方的资金安全,但建设银行对此不承担其他责任。

此外,“数字人民币钱包”服务协议指出,“数字货币钱包”类型可分为一类钱包、二类钱包、三类钱包和四类钱包。

据澎湃报道,央行货币政策司司长孙国峰8月25日在国新办政策吹风会上表示,目前,数字人民币研发工作正遵循“稳步、安全、可控、创新、实用”原则,在深圳、苏州、雄安、成都以及未来的冬奥会场景进行内部封闭试点测试,以检验理论可靠性、系统稳定性、功能可用性、流程便捷性、场景适用性和风险可控性。所以,目前数字人民币还是在内部封闭试点测试的阶段,还没有正式推出。下一步,人民银行将继续稳步推进数字人民币研发试验工作,数字人民币正式推出没有时间表。

8月11日,香港区块链协会共同主席方宏在?POW'ER 2020技术与应用峰会?中表示,央行发行数字人民币具有战略意义,其将带来的五大商业机会包括:数字钱包、智能合约、供应链管理、国际支付以及资产数字化。

点击查阅:方宏进:央行数字人民币将带来五大商业机会)虽然建设银行数字货币个人钱包只是短暂上线,但是数字人民币的神秘面纱也正在一步一步揭开。

事实上,早在2014年起,我国开始数字货币研发工作。

央行数字货币就是人民币电子版,英文名字:digital currency/electronic payment(数字货币/电子支付),简称DC/EP。

在定位上,DC/EP可以替代M0(一般是指流通中的现金),而不是M1( M0+各单位的活期存款)、M2(M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金)的替代。

在结构上,央行数字货币将采取“双层运营体系”。单层运营体系是指央行直接对公众发行数字货币,“双层运营体系”则是指央行先把数字货币兑换给银行或其他运营机构,再由这些机构兑换给公众。为了保证央行数字货币不超发,商业机构需要向央行全额、100%缴纳准备金。

在使用场景上,央行数字货币不计付利息,可用于小额、零售、高频的业务场景;使用时应遵守现行的所有关于现钞管理和反洗钱、反恐融资等规定,对央行数字货币大额及可疑交易向人民银行报告。

从今年4月开始,深圳、雄安、成都、苏州的部分机关和事业单位的工资、补贴通过数字货币发放。据报道,苏州相城区要求区属行政单位员工在4月安装数字钱包,5月将其工资中交通补贴的50%,通过央行数字货币的形式发放。

2019年12月,中国人民银行数字货币研究所所长穆长春表示,对于人民银行研发的数字人民币,并不是大家理解的加密资产,而是人民币的数字化。

因此,央行数字货币是法币,与法定货币等值,具有国家信用、法偿性,其效力和安全性是最高的。

这正是数字货币与比特币等虚拟币的最根本区别。众所周知,比特币没有任何价值基础,也不享受任何主权信用担保,无法保证币值稳定,不可能成为一个有效的支付工具。

“人民币是用来花的,不是用来炒作的,数字货币既不具有比特币的炒作特性,也不具有像稳定币一样需要货币篮子资产进行币值支撑的要求。”穆长春表示。

在使用体验上,虽然央行数字货币与支付宝、微信支付的使用方式相似,都需要手机。但是,使用央行数字货币支付,实际上跟使用现金一样;而支付宝、微信支付使用的仍是个人银行卡里的余额等。

据了解,使用数字货币时,不需要网络、不需要银行账号。只要手机装有DC/EP数字钱包,两个手机碰一碰,就能实现转账功能,被称为收支双方“双离线支付”。在没有网络或者网络信号不佳的环境中,支付宝、微信支付无用武之地。

据悉,建行“数字人民币钱包”支持碰一碰转账,红包功能尚不可用。

更为重要的是,两者的信用基础不同,效力不同。央行数字货币是法定货币,具有国家信用,而微信支付和支付宝只是一种支付方式,基于商业银行存款货币结算,其背后是银行商业信用。

也就是说,如果机构或个人不接受支付宝或微信付款,在法律上没有任何问题;但如果拒绝用户使用数字货币付款则是违法的。

穆长春曾指出,央行数字货币推出首要目的是为了保护货币主权和法币地位,需要未雨绸缪。

火币集团COO朱嘉伟曾表示,法定数字货币很快就会进入到我们的眼帘和千家万户里,中国在做DCEP,全球还有很多其他的国家做不同的法定数字货币。- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。